逻辑回归

基本概念

1. 逻辑回归是经典的二分类模型

2. 逻辑回归的过程是面对一个回归或者分类问题,建立代价函数,然后通过优化方法迭代求解出最优的模型参数,然后测试验证我们这个求解的模型的好坏

3. 逻辑回归主要应用于研究某些事件发生的概率,本质是极大似然估计

4. 逻辑回归的代价函数是交叉熵,激活函数是Sigmoid

优点

1. 速度快,适合二分类问题

2. 简单易于理解,直接看到各个特征的权重

3. 能容易地更新模型吸收新的数据

缺点

对数据和场景的适应能力有局限性,不如决策树算法适应性那么强

代价函数是交叉熵而不是MSE

为什么模型要使用 sigmoid 函数

1.广义模型推导所得

2.满足统计的最大熵模型

3.性质优秀,方便使用(Sigmoid函数是平滑的,而且任意阶可导,一阶二阶导数可以直接由函数值得到不用进行求导,这在实现中很实用

逻辑回归算法之Python实现

import numpy as np

class LogisticRegression:

def __init__(self):

"""

初始化 Logistic Regression 模型

"""

self.coef = None # 权重矩阵

self.intercept = None # 截距

self._theta = None # _theta[0]是intercept,_theta[1:]是coef

def sigmoid(self, x):

"""

sigmoid 函数

:param x: 参数x

:return: 取值y

"""

y = 1.0 / (1.0 + np.exp(-x))

return y

def loss_func(self, theta, x_b, y):

"""

损失函数

:param theta: 当前的权重和截距

:param x_b: 修改过的数据集(第一列为全1)

:param y: 数据集标签

:return:

"""

p_predict = self.sigmoid(x_b.dot(theta))

try:

return -np.sum(y * np.log(p_predict) + (1 - y) * np.log(1 - p_predict))

except:

return float('inf')

def d_loss_func(self, theta, x_b, y):

"""

损失函数的导数

:param theta: 当前的权重和截距

:param x_b: 修改过的数据集(第一列为全1)

:param y: 数据集标签

:return:

"""

out = self.sigmoid(x_b.dot(theta)) # 计算sigmoid函数的输出结果

return x_b.T.dot(out - y) / len(x_b)

def gradient_descent(self, x_b, y, initial_theta, eta, n_iters=1e4, epsilon=1e-8):

"""

梯度下降函数

:param x_b: 修改过的数据集(第一列为全1)

:param y: 数据集标签

:param initial_theta: 初始权重矩阵

:param eta: 学习率

:param n_iters: 最大迭代周期

:param epsilon: 当两次训练损失函数下降小于此值是提前结束训练

:return:

"""

theta = initial_theta

i_iter = 0

while i_iter < n_iters:

gradient = self.d_loss_func(theta, x_b, y)

last_theta = theta

theta = theta - eta * gradient

i_iter += 1

if abs(self.loss_func(theta, x_b, y) - self.loss_func(last_theta, x_b, y)) < epsilon:

break

return theta

def fit(self, train_data, train_label, eta=0.01, n_iters=1e4):

"""

模型训练函数

:param train_data: 训练数据集

:param train_label: 训练数据标签

:param eta: 学习率,默认为0.01

:param n_iters: 最大迭代次数

:return:

"""

assert train_data.shape[0] == train_label.shape[0], "训练数据集的长度需要和标签长度保持一致"

x_b = np.hstack([np.ones((train_data.shape[0], 1)), train_data]) # 在原有数据集前加全1列

initial_theta = np.zeros(x_b.shape[1]) # 初始化权重值

self._theta = self.gradient_descent(x_b, train_label, initial_theta, eta, n_iters) # 使用梯度下降训练数据

self.intercept = self._theta[0] # 得到截距

self.coef = self._theta[1:] # 得到权重矩阵

return self

def predict_proba(self, x_predict):

"""

得到预测的实际结果

:param x_predict: 待预测值

:return: 预测的实际结果

"""

x_b = np.hstack([np.ones((len(x_predict)), 1), x_predict])

return self.sigmoid(x_b.dot(self._theta))

def predict(self, x_predict):

"""

对数据进行分类

:param x_predict: 待分类的数据集

:return: 数据集分类

"""

proba = self.predict_proba(x_predict)

# 由于sigmoid函数的输出值是在0-1的,因此将小于0.5的归为一类,将大于0.5的归为一类

return np.array(proba > 0.5, dtype='int')

LR里每个样本点都要参与核计算,计算复杂度太高,故逻辑回归通常不用核函数。

逻辑回归是线性模型还是非线性模型?

线性回归

基本概念

1. 假设目标值(因变量)与特征值(自变量)之间线性相关(即满足一个多元一次方程,如:f(x)=w1x1+…+wnxn+b.)

2. 然后构建损失函数。

3. 最后通过令损失函数(均方误差)最小来确定参数。

这里称J(a,b)为损失函数,明显可以看出它是个二次函数,即凸函数(这里的凸函数对应中文教材的凹函数),所以有最小值。当J(a,b)取最小值的时候,f(x)和y的差异最小,然后我们可以通过J(a,b)取最小值来确定a和b的值。

求解方法

下面介绍三种方法来确定a和b的值:

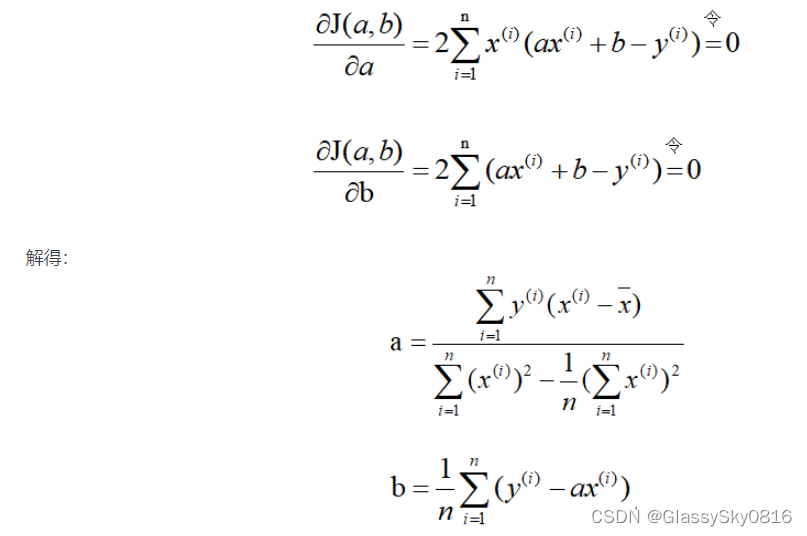

1. 最小二乘法

既然损失函数J(a,b)是凸函数,那么分别关于a和b对J(a,b)求偏导,并令其为零解出a和b。

2.梯度下降法

梯度的本意是一个向量(矢量),表示某一函数(该函数一般是二元及以上的)在该点处的方向导数沿着该方向取得最大值,即函数在该点处沿着该方向(此梯度的方向)变化最快,变化率最大(为该梯度的模)。当函数是一元函数时,梯度就是导数。

- 梯度下降法是通用的,包括更为复杂的逻辑回归算法中也可以使用,但是对于较小的数据量来说它的速度并没有优势

- 正规方程的速度往往更快,但是当数量级达到一定的时候,还是梯度下降法更快,因为正规方程中需要对矩阵求逆,而求逆的时间复杂的是n的3次方

- 最小二乘法一般比较少用,虽然它的思想比较简单,在计算过程中需要对损失函数求导并令其为0,从而解出系数θ。但是对于计算机来说很难实现,所以一般不使用最小二乘法。

线性回归和逻辑回归的区别

-

线性回归适合连续型特征和标签的数据。逻辑回归适合离散型特征和标签的数据。

-

逻辑回归是逻辑函数里面套用回归函数。

-

线性回归重点是得出最佳拟合线。逻辑回归重点是得出决策面。

-

线性回归是通过决定系统R平方确定准确率。逻辑回归是通过正确率(概率值)决定模型是否准确。

5941

5941

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言