易错考点总结

总结一些基从必记知识点

- 基从入门

投资管理基础

资产负债表

基本作用

- (1)资产负债表列出了企业占有资源的数量和性质。

- (2)资产负债表上的资源为分析收入来源性质及其稳定性提供了基础。

- (3)有利于投资者分析企业长期债务或短期债务的偿还能力、是否存在财务困难以及违约 风险等。

- (4)资产负债表可以为收益把关。

现金流量表

| 经营 | 投资 | 筹资 |

|---|---|---|

| 现金流入——销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金 | 现金流入——取得投资收益收到的现金;收到的其他与投资活动有关的现金 | 现金流入——取得借款收到的现金;收到的其他与筹资活动有关的现金 |

| 现金流出——购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金 | 现金流出——构建固定资产、无形资产和其他长期资产支付的现金 | 现金流出——偿还债务支付的现金;分配股利、利润和偿付利息支付的现金 |

杜邦分析法

定义:杜邦分析法是一种用来评价企业盈利能力和股东权益回报水平的方法。

考点

- 企业营利能力取决于销售的利润率;

- 企业营利能力取决于使用资产的效率;

- 企业营利能力取决于企业财务杠杆;

权益投资

内在价值法

定义:将未来公司的现金流进行贴现,得出股票的内在价值。

考点

- 内在价值并不是直接等于股票价格;

- 是按照未来现金流的贴现对公司的内在价值进行评估;

- 贴现模型的选择要与获得的现金流相对应;

- 股权、股利、自由都属于内在价值法;

固定收益投资

免疫策略

定义:如果债券基金经理能够较好地确定持有期,那么就能够找到所有的久期等于持有期的债券,并选择凸性最高的那种债券。这类策略称为免疫策略。

考点

- 所得免疫策略保证投资者有充足的资金可以满足预期现金支付的需要;

- 价格免疫由那些保证特定数量资产的市场价值高于特定数量负债的市场价值的策略组 成;

- 现金配比策略:限制性强,弹性很小;

- 久期配比策略:要求负债的久期和投资组合的久期相同即可;

- 水平配比策略:在短期内运用现金配比策略,在较长的时期内运用久期配比策略。

麦考利久期

定义:债券的平均到期时间,债券投资者回收本金和利息的平均时间。

考点

- 到期时间越长,久期越大;

- 票面利率越低,久期越大;

- 零息债券久期等于到期期限;

衍生工具

衍生工具分类

| 远期合约 | 期货合约 | 期权合约 | 互换合约 |

|---|---|---|---|

| 非标准化的合约,约定在未来的某一确定的时间,按约定的价格买入或卖出一定数量的某种合约标的资产的合约 | 标准化合约,的在未来某个确定的时间按确定的价格买入或卖出某项合约标的资产的合约。 | 选择权合约,指赋予期权买方在规定期限内按双方约定的价格买入或卖出一定数量的某种金融资产的权利的合同 | 相互交换某种合约标的资产的合约 |

投资组合

跟踪误差

定义:是衡量一个投资组合偏离基准组合的偏离度的重要指标。

考点

- 跟踪误差适用于主动以及被动;

- 对业绩的考察可以是事前以及事后;

计算跟踪误差的步骤

1. 选择基准组合;

2. 计算跟踪偏离度的标准差;

投资组合曲线

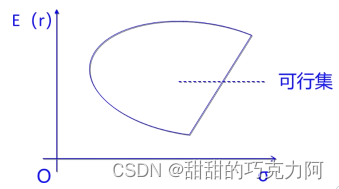

可行集

定义:可行集,又称机会集。代表市场上可投资产所形成的所有组合。所有可能的组合都位于

可行集的内部或边界上。

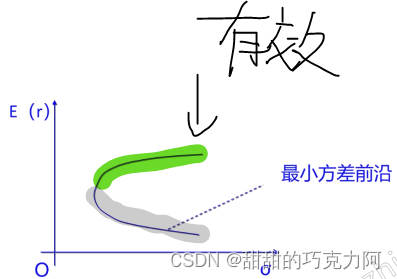

最小方差前沿

定义: 把可行集最左边的点都连在一起形成一条曲线称为最小方差前沿。在相同收益率水平下,这条曲线上的组合具有最小方差。

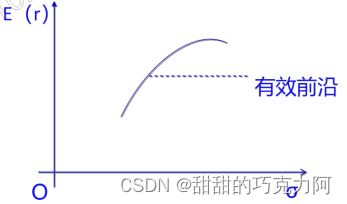

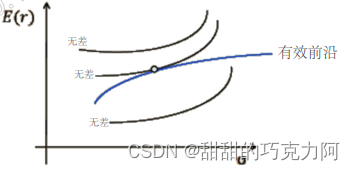

有效前沿

定义:从全局最小方差组合开始,最小方差前沿的上半部分就称为马科维茨有效前沿,简称有效前沿。

无差异曲线

定义:在期望收益-标准差平面上由相同给定效用水平的所有点组成的曲线。

最优组合

定义:使投资者效用最大化的是无差异曲线和有效前沿相切的点所代表的投资组合,这一组

合称为最优组合。

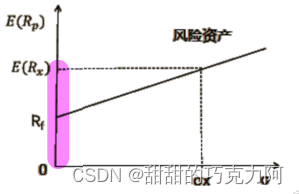

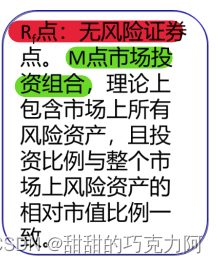

资本配置线

定义:资本配置线(CAL)上的点表示无风险资产与风险资产的线性组合,配置线上的点表示

无风险资产与风险资产 X 的线性组合,其截距是无风险收益率:斜率是((Rx-Rf)/σx)

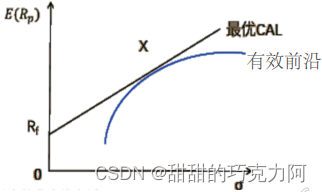

最优资本配置线

定义:在无数条 CAL 中,最优的 CAL 是与有效前沿相切的那条。因为在相同的风险水平下,

最优的 CAL 期望收益率最高。

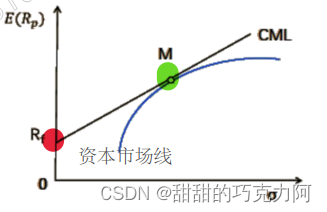

资本市场线

定义:最佳的资本配置线是与马科维茨有效前沿****相切的一条直线:这条直线取代了马科维茨

有效前沿,成为新的有效前沿,称为资本市场线。

投资管理流程

流程

规划——主要侧重于确定决策所需的各种输入信息,包括客户资料和资本市场的数据等(了解客户需求);

执行——是资产配置和证券选择等方面的投资决策和实施过程;

反馈——是对投资预期、投资目标和投资组合等方面变化的适应过程。

投资风险

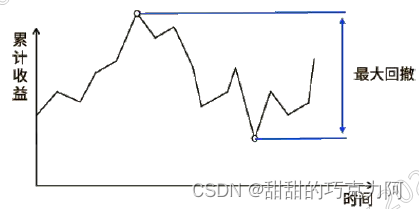

最大回撤

定义:最大回撤测量投资组合在指定区间内从最高点到最低点的回撤。

考点

- 最大回撤与指定的时间区间长度有关;

- 可以在任何历史区间做测度;

- 衡量投资管理人对下行风险的控制能力;

- 指定区间越长,指标越不利;

投资交易结算

交易所

决策机构:理事会

基金业绩评价

考点

- 绝对收益归因分析,本质是对基金总收益的分解;

- 相对收益归因分析,最常用的是 Brinson 模型;

- 相对收益归因分析,侧重基金跑赢或跑输业绩比较基准的原因;

公式总结

杜邦分析

净资产收益率

=

净利润

销售收入

×

销售收入

总资产

×

总资产

所有者权益

净资产收益率 = \frac{净利润}{销售收入}\times\frac{销售收入}{总资产}\times\frac{总资产}{所有者权益}

净资产收益率=销售收入净利润×总资产销售收入×所有者权益总资产

净资产收益率

=

销售利润率

×

总资产周转率

×

权益乘数

净资产收益率 = 销售利润率\times总资产周转率\times权益乘数

净资产收益率=销售利润率×总资产周转率×权益乘数

权益乘数 = 资产总额 所有者权益 权益乘数 = \frac{资产总额}{所有者权益} 权益乘数=所有者权益资产总额

权益乘数 = 1 1 − 资产负债率 权益乘数 = \frac{1}{1-资产负债率} 权益乘数=1−资产负债率1

管理费

管理费 = E ∗ R ( 资产净值 ∗ 年费 ) 当年实际天数 ( 365 / 366 ) 管理费 = \frac{E*R (资产净值*年费)}{当年实际天数(365 / 366)} 管理费=当年实际天数(365/366)E∗R(资产净值∗年费)

3599

3599

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言