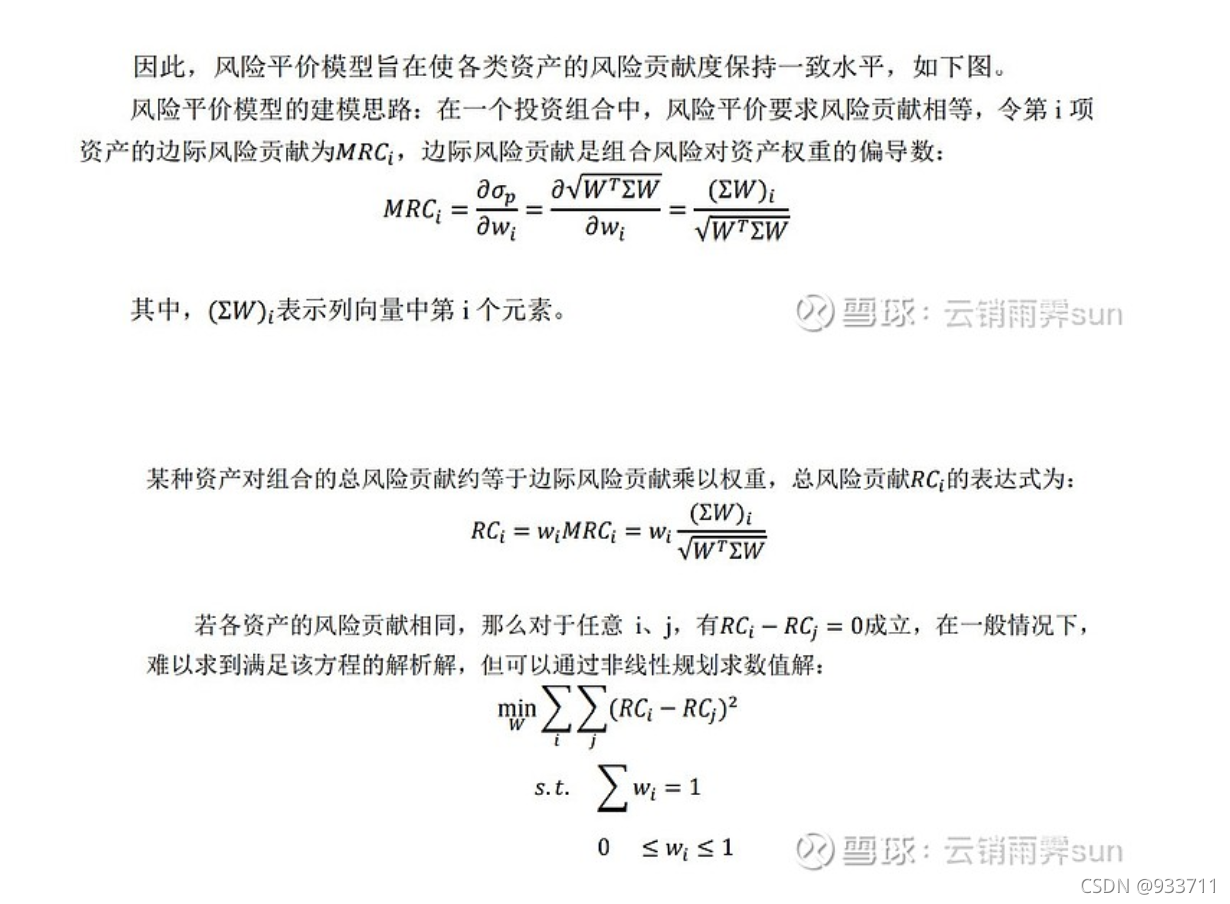

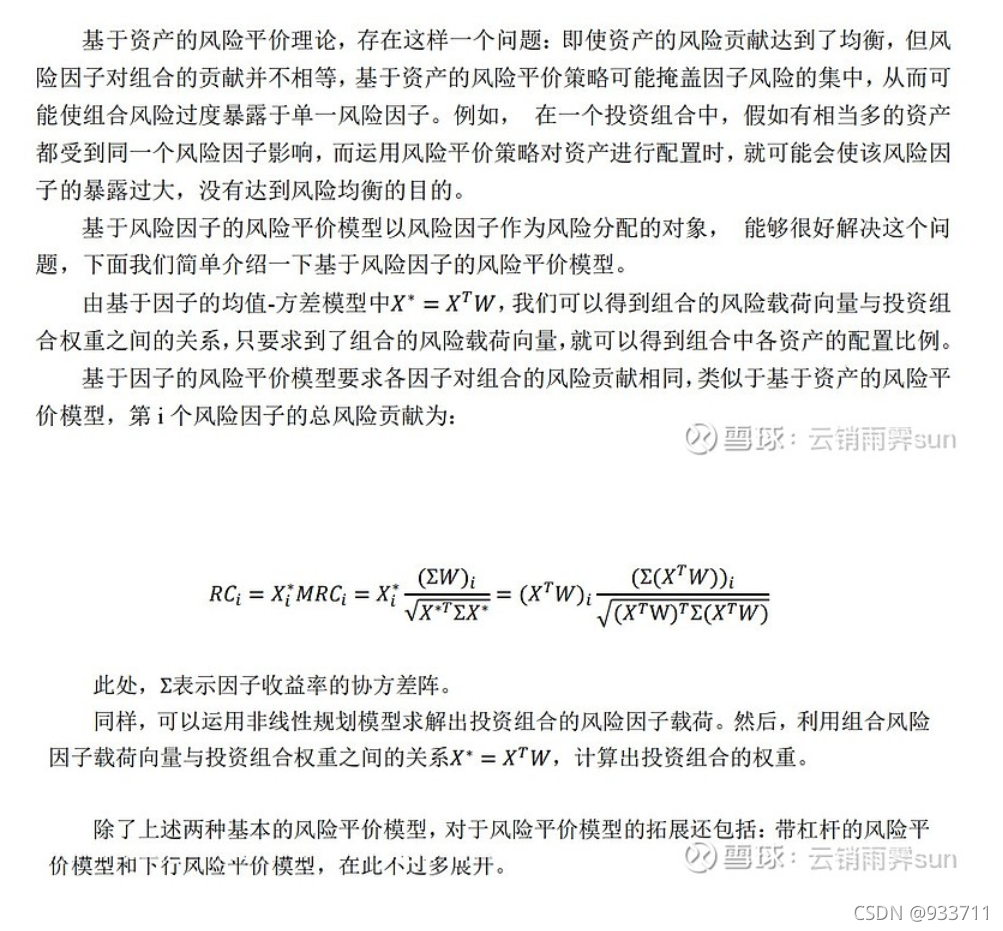

https://xueqiu.com/9509413026/173064820 风险预算的关键思路在于:测算某种资产的边际风险贡献,即该资产权重的微小变化,对组合风险的影响。从风险预算标准看,当每一种资产的“风险溢价/边际风险贡献”全部相等时,资产配置权重为最优,否则存在进一步改进的余地 风险平价模型 基于风险因子的风险平价模型

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

本文解析风险预算的关键思路,即通过计算资产的边际风险贡献来调整权重,以实现组合风险优化。讲解了风险平价模型的应用,特别是在基于风险因子的情况下,如何达到最优资产配置。

本文解析风险预算的关键思路,即通过计算资产的边际风险贡献来调整权重,以实现组合风险优化。讲解了风险平价模型的应用,特别是在基于风险因子的情况下,如何达到最优资产配置。

1万+

1万+