本文探讨了足球比赛中点球对决的策略和商业合作中的合伙人博弈。通过解析点球博弈模型,解释了最佳对策的概念,以及如何在面对对手策略时做出最优决策。在商业合作中,通过实例展示了如何运用博弈论计算投入与收益,揭示了协同效应下的纳什均衡。

本文探讨了足球比赛中点球对决的策略和商业合作中的合伙人博弈。通过解析点球博弈模型,解释了最佳对策的概念,以及如何在面对对手策略时做出最优决策。在商业合作中,通过实例展示了如何运用博弈论计算投入与收益,揭示了协同效应下的纳什均衡。

耶鲁大学 博弈论(Game Theory) 笔记4-足球比赛与商业合作之最佳对策

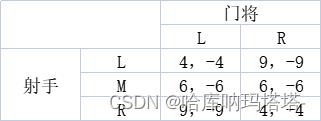

点球博弈

其中

U

1

(

4

,

−

4

)

U_1(4,-4)

U1(4,−4)=4,即为我选择左路射门而对手选择左路防守时进球概率为40%。

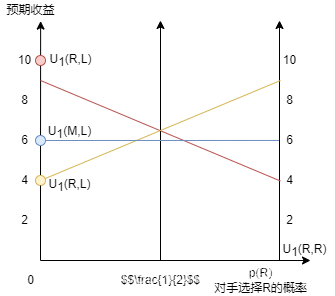

由图可见,选择M永远不是一个最佳对策(BR)

结论

不要选择在任何条件下都非最佳对策的策略。

最佳对策定义

参与者针对对手策略的定义

如果对

S

i

S_i

Si的所有

s

‘

i

s‘_i

s‘i有

U

i

(

s

^

i

,

s

−

i

)

≥

U

i

(

s

i

′

,

s

−

i

)

U_i(\hat{s}_i,s_{-i})\geq U_i(s'_i,s_{-i})

Ui(s^i,s−i)≥Ui(si′,s−i)

则参与者

i

i

i的策略

s

^

i

\hat{s}_i

s^i是对其他参与者策略

s

−

i

s_{-i}

s−i的BR。

或者表示为如下形式,即最大化对手选择策略

s

−

1

s_{-1}

s−1时我方的收益。

s

^

i

s

o

l

v

e

s

s

i

m

a

x

U

i

(

s

i

,

s

−

1

)

\hat{s}_i\quad solves_{s_i}^{max}U_i(s_i,s_{-1})

s^isolvessimaxUi(si,s−1)

广义定义

扩展为广义定义后,参与者

i

i

i的策略

s

^

i

\hat{s}_i

s^i是对其他参与者策略选择持信念P的BR。在参与者持信念 P 的情况下选

s

^

i

\hat{s}_i

s^i获得的预期收益比在同样的信念p 下选其它策略,获得的预期收益都要高,对于可选的

s

i

′

s'_i

si′均成立。

E

U

i

(

s

^

i

,

P

)

≥

E

U

(

s

i

,

P

)

EU_i(\hat{s}_i,P)\geq EU(s_i,P)

EUi(s^i,P)≥EU(si,P)

或表达为如下形式

s

^

i

s

o

l

v

e

s

s

i

m

a

x

E

U

i

(

s

i

′

,

s

−

1

)

\hat{s}_i\quad solves_{s_i}^{max}EU_i(s'_i,s_{-1})

s^isolvessimaxEUi(si′,s−1)

预期收益=我的收益1x对面选择1的概率+我的收益2x对面选择2的概率。

预期收益,此案例中,在参与人 i 持有信念P的情况下,他选择左路攻门的预期收益等于,门将扑向左路的概率乘以两人都选择左路下参与人 i 的收益,再加上门将扑向右路的概率乘以门将扑向右路参与人 i 左路进攻时,参与人 i 的收益,即

E

U

(

L

,

P

)

=

P

(

l

)

×

U

1

(

L

,

l

)

+

P

(

r

)

×

U

1

(

L

,

r

)

EU(L,P)=P(l)\times U_1(L,l)+P(r)\times U_1(L,r)

EU(L,P)=P(l)×U1(L,l)+P(r)×U1(L,r)

合伙人博弈

1.两个参与人都是公司股东,各持有公司 50%的股份,供应合伙关系;

2.每个股东要选择对公司投入精力,以“小时”表示,策略集合 Si=[0,4],这是一个连续区间,不是同于选数游戏中的只能选整数。

3.利润计算方式如下

4

×

[

s

1

+

s

2

+

b

∗

s

1

∗

s

2

]

0

≤

b

≤

1

4

4\times[s_1+s_2+b*s_1*s_2] \quad 0\leq b \leq \frac{1}{4}

4×[s1+s2+b∗s1∗s2]0≤b≤41

其中b为协同或互补部分。

由此我们可以进行收益计算:

U

1

(

s

1

,

s

2

)

=

1

2

[

4

×

[

s

1

+

s

2

+

b

∗

s

1

∗

s

2

]

]

−

s

1

2

U

2

(

s

1

,

s

2

)

=

1

2

[

4

×

[

s

1

+

s

2

+

b

∗

s

1

∗

s

2

]

]

−

s

2

2

U_1(s_1,s_2)=\frac{1}{2}[4\times[s_1+s_2+b*s_1*s_2]]-s_1^2\\ U_2(s_1,s_2)=\frac{1}{2}[4\times[s_1+s_2+b*s_1*s_2]]-s_2^2

U1(s1,s2)=21[4×[s1+s2+b∗s1∗s2]]−s12U2(s1,s2)=21[4×[s1+s2+b∗s1∗s2]]−s22

其中

1

2

\frac{1}{2}

21为股份占比,

s

1

2

s_1^2

s12为自身投入。

若要计算选

s

1

s_1

s1时的最大收益(

s

2

s_2

s2为已知数):

M

A

X

s

1

2

(

s

1

+

s

2

+

b

∗

s

1

∗

s

2

)

−

s

1

2

MAX_{s_1}\quad2(s_1+s_2+b*s_1*s_2)-s_1^2

MAXs12(s1+s2+b∗s1∗s2)−s12

进行求导

2

(

1

+

b

∗

s

2

)

−

2

s

1

^

=

0

s

1

^

=

1

+

b

∗

s

2

=

B

R

(

s

2

)

同

理

s

2

^

=

1

+

b

∗

s

1

=

B

R

(

s

1

)

2(1+b*s_2)-2\hat{s_1}=0\\ \hat{s_1}=1+b*s_2=BR(s_2)\\ 同理\\ \hat{s_2}=1+b*s_1=BR(s_1)

2(1+b∗s2)−2s1^=0s1^=1+b∗s2=BR(s2)同理s2^=1+b∗s1=BR(s1)

此时令导数得零取得最值,再求二阶导判断最大最小,小于零,取得是最大值。

0

−

2

≤

0

0-2\leq0

0−2≤0

由

B

R

(

s

1

)

BR(s_1)

BR(s1)和

B

R

(

s

2

)

BR(s_2)

BR(s2)可得:

B

R

1

(

s

2

)

=

1

+

(

1

4

)

s

2

BR_1(s_2)=1+(\frac{1}{4})s_2

BR1(s2)=1+(41)s2

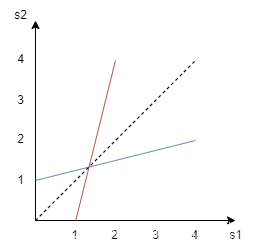

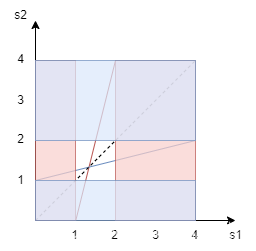

将BR用图表示,红色代表参与者1在不同

s

2

s_2

s2下的BR,蓝色为参与者2在不同

s

1

s_1

s1下的BR。

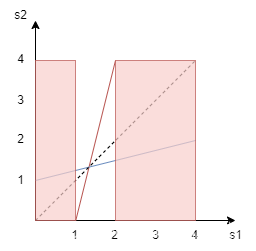

因为永远不要选择劣势策略,因此参与人1的

(

0

,

1

)

∪

(

2

,

4

)

(0,1)\cup(2,4)

(0,1)∪(2,4)策略被剔除。

同理,参与人2的

(

0

,

1

)

∪

(

2

,

4

)

(0,1)\cup(2,4)

(0,1)∪(2,4)策略被剔除,只剩下中间的区域。

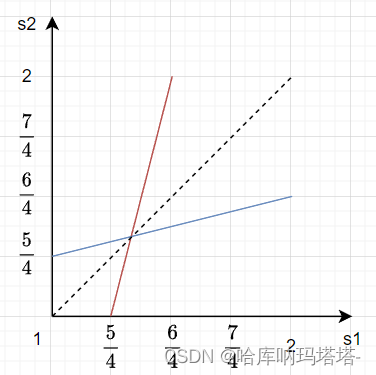

将中间区域放大,图像除了点坐标不同外和初始图像完全一样,再次剔除非BR,迭代剔除最终将归为一点。

{

s

1

∗

=

1

+

b

s

2

∗

s

2

∗

=

1

+

b

s

1

∗

→

s

1

∗

=

s

2

∗

=

1

1

−

b

\left\{ \begin{aligned} s_1^*=1+bs_2^* \\ s_2^*=1+bs_1^* \\ \end{aligned} \right. \rightarrow s_1^*=s_2^*=\frac{1}{1-b}

{s1∗=1+bs2∗s2∗=1+bs1∗→s1∗=s2∗=1−b1

外部性

当我计算要为公司付出多少时,没有考虑到利润的一半会归别人所有。

如果减小协同系数b,那么两条线会越来越皆接近于平行和垂直,最终的点会越来越接近于(1,1)。

上图中的交点即是著名的纳什均衡点,在此处双方都采用了自己的最优反应。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言