文章链接 量化研究---pywencai问财数据的使用,提供源代码 (qq.com)

pywencai是一个强大的第三方库库,开源的源代码,但是教程比较少,我简单的写一个教程结合我的使用,也开源直接访问我网页

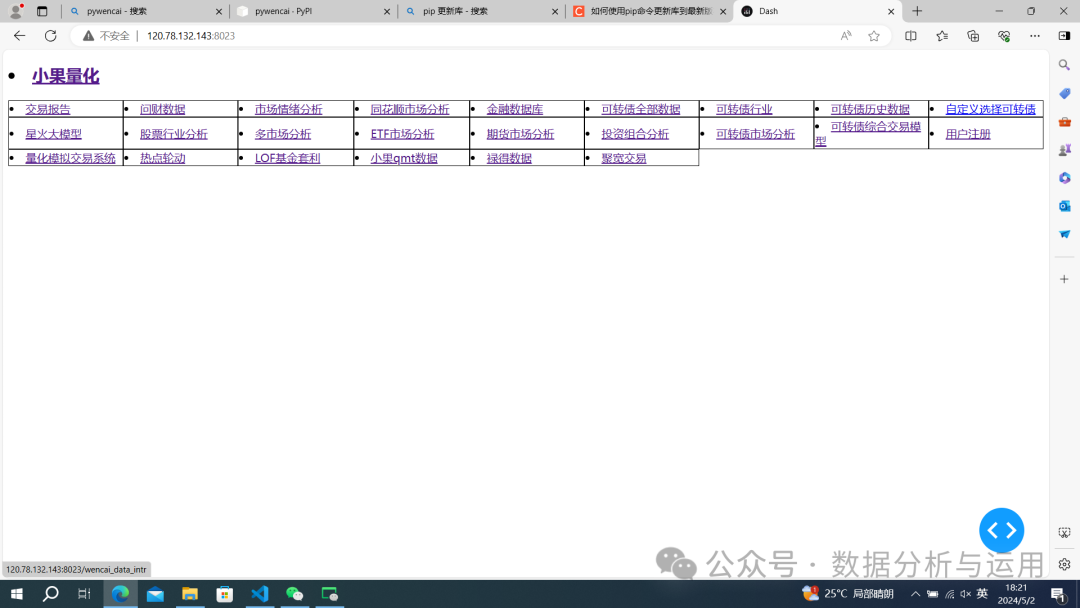

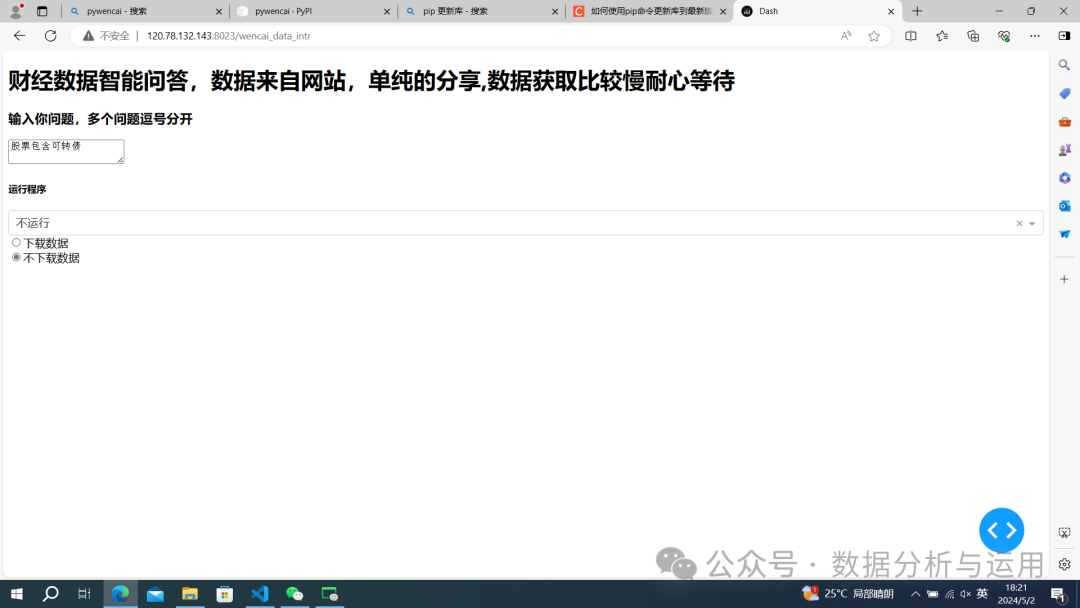

网页http://120.78.132.143:8023/wencai_data_intr

访问数据,输入内容就可以

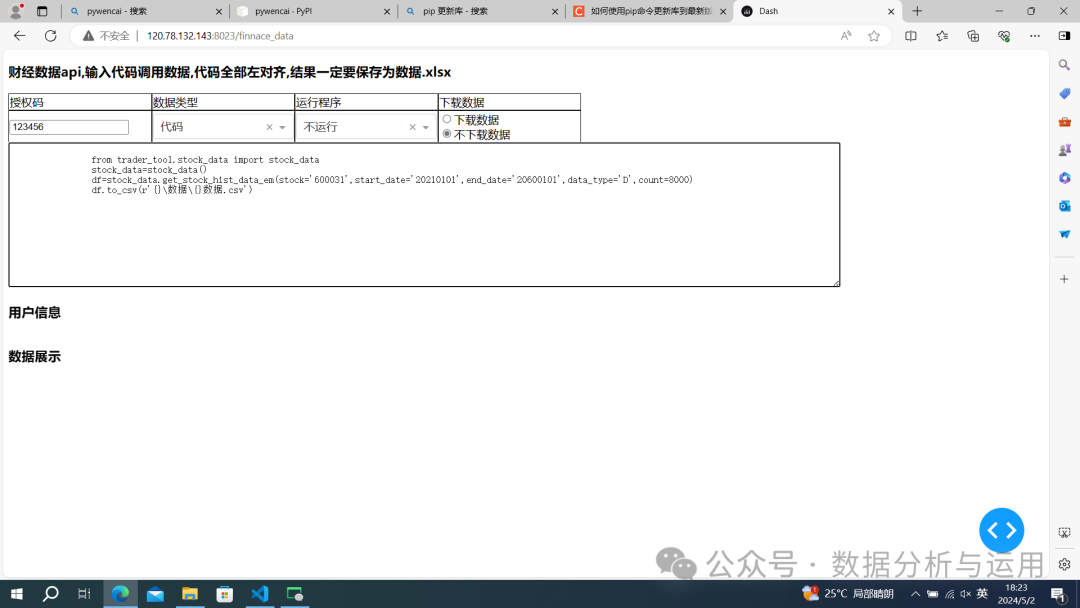

如果你熟悉源代码也可以通过源代码访问网页http://120.78.132.143:8023/finnace_data

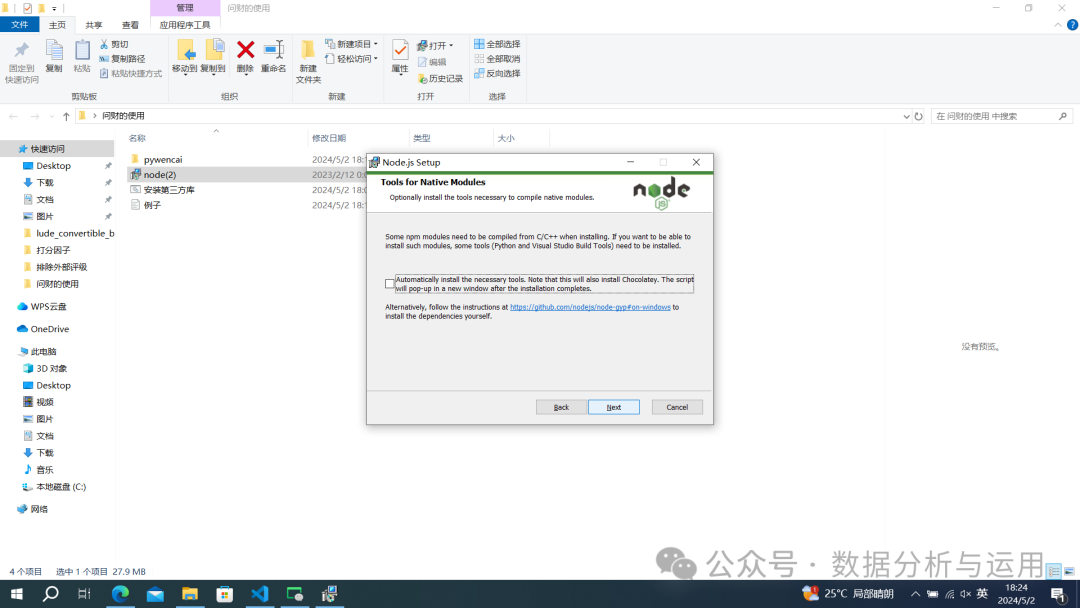

本地使用安装node

安装完成,点击安装第三方库bat

安装完成直接使用

#先安装node#先安装pywencai,点击文件夹下面的安装第三方库bta就可以

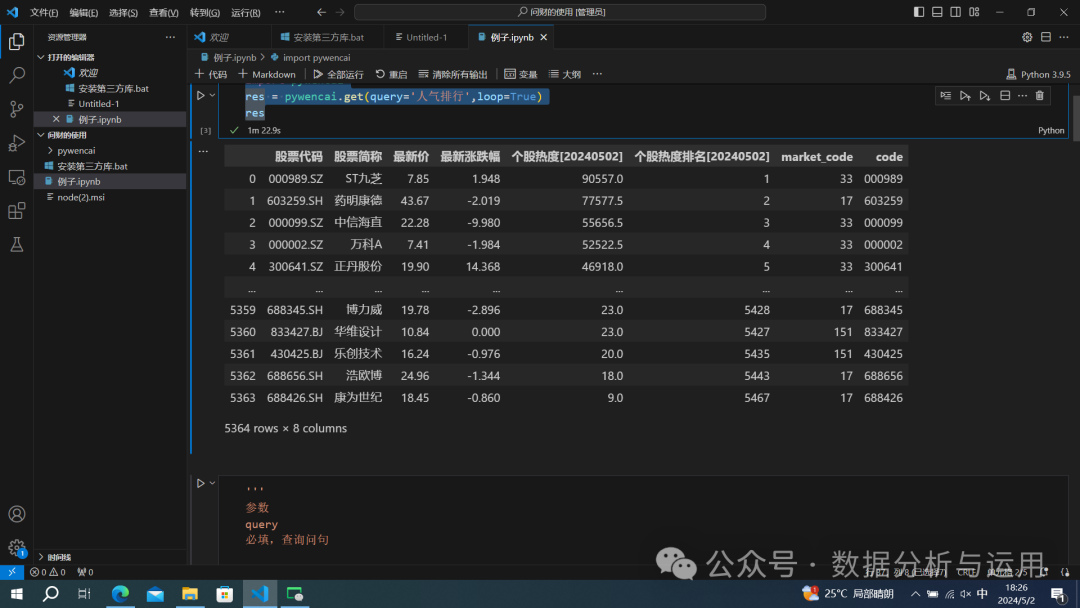

import pywencaires = pywencai.get(query='人气排行',loop=True)res

可以直接放在我服务器运行

import pywencaidf = pywencai.get(query='人气排行',loop=True)df.to_csv(r'{}\数据\{}数据.csv')

点击运行

全部的参数

'''参数query必填,查询问句老版本的question参数1.0版本以后会弃用,请以后统一使用query参数sort_key非必填,指定用于排序的字段,值为返回结果的列名sort_order非必填,排序规则,至为asc(升序)或desc(降序)page非必填,查询的页号,默认为1perpage非必填,每页数据条数,默认值100,由于问财做了数据限制,最大值为100,指定大于100的数值无效。loop非必填,是否循环分页,返回多页合并数据。默认值为False,可以设置为True或具体数值。当设置为True时,程序会一直循环到最后一页,返回全部数据。当设置具体数值n时,循环请求n页,返回n页合并数据。query_type非必填,默认为stock,当查询的类型不是股票的时候需要传,取值如下:取值 含义stock 股票zhishu 指数fund 基金hkstock 港股usstock 美股threeboard 新三板conbond 可转债insurance 保险futures 期货lccp 理财foreign_exchange 外汇retry非必填,默认为10,表示请求失败后的重试次数。sleep非必填,默认为0,表示循环请求时,每次请求间隔多少秒。log非必填,默认为False,是否在控制台打印日志。pro非必填,默认为False,付费版传True,必须传入cookie参数才能使用付费版cookie非必填,默认为None,免费版可以忽略,付费版必须传入cookie,获取付费使用权限。pywencai.get(question='近3个月每日市盈率', pro=True, cookie='xxxx')cookie获取方法,复制请求头中的Cookie字段值cookierequest_params非必填,默认为{},可以设置额外的request参数no_detail非必填,默认为False,当为True时,查询一些详情类问题不再会返回字典,而返回None,可以保证查询结果类型一直为pd.DataFrame或None。find非必填,默认为None,可以传一个数组,例如['600519', '000010'],数组内的对应标的会排列在DataFrame的最前面。【注意】 1、该参数只有结果范围DataFrame时有效。2、配置该参数后,loop参数会失效,结果只会返回前100条。user_agent非必填,默认为None,可以自己传user_agent,不使用随机的生成的user_agent返回值当查询的是列表时,该方法返回一个pandas的Dataframe当查询的是详情时,该方法返回一个字典,字典中可能包含若干个文本和Dataframe'''

比如获取可转债的,更多的功能可以按照研究

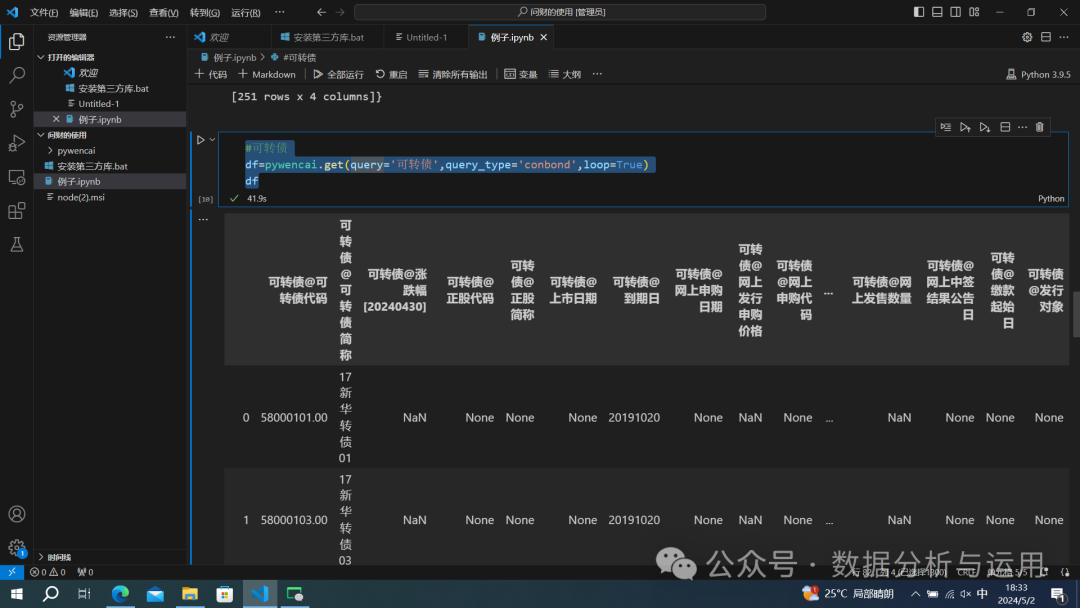

#可转债df=pywencai.get(query='可转债',query_type='conbond',loop=True)df

16万+

16万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言