大家今天怎么样利用qmt——trader交易框架写资金的策略我今天费应该自己开发的qmt实盘交易框架的例子给大家,策略内容买入同花顺人气排行,趋势得分大于50 的股票,卖出趋势小于25,排名不在前50的股票策略源代码

链接小果实盘交易框架---第一个策略,qmt同花顺人气排行,提供源代码 (qq.com)

小果实盘交易框架qmt_traer

第一个策略qmt

from qmt_trader.qmt_trader import qmt_traderfrom trader_tool.unification_data import unification_datafrom trader_tool.ths_rq import ths_rqfrom trader_tool.analysis_models import analysis_modelsfrom trader_tool.shape_analysis import shape_analysisimport schedulefrom tqdm import tqdmclass trader_strategy:def __init__(self,path= r'D:/国金QMT交易端模拟/userdata_mini',session_id = 123456,account='55009640',account_type='STOCK',is_slippage=True,slippage=0.01):'''交易策略买入人气排行前10,脉冲人气排行50,趋势大于50,持有大于25'''self.path=pathself.session_id=session_idself.account=accountself.account_type=account_typeself.is_slippage=is_slippageself.slippage=slippageself.trader_tool='qmt'self.trader=qmt_trader(path=self.path,session_id =self.session_id,account=self.account,account_type=self.account_type,is_slippage=self.is_slippage,slippage=self.slippage)self.data=unification_data(trader_tool='qmt')self.data=self.data.get_unification_data()self.ths_rq=ths_rq()self.analysis_models=analysis_models()self.shape_analysis=shape_analysisdef connact(self):'''链接qmt'''try:self.trader.connect()print('{}成功'.format(self.trader_tool))return Trueexcept:print('{}连接失败'.format(self.trader_tool))return Falsedef get_buy_sell_data(self):'''获取同花顺人气排行数据'''df=self.ths_rq.get_hot_stock_rank()print(df)df.to_excel(r'数据.xlsx')rank_stock_list=df['证券代码'].tolist()score_list=[]stock_list=df['证券代码'].tolist()for i in tqdm(range(len(stock_list))):stock=stock_list[i]try:hist=self.data.get_hist_data_em(stock=stock)score=self.analysis_models.mean_line_models(df=hist)score_list.append(score)except:score_list.append(None)df['score']=score_listbuy_df=df[df['score']>=50]#买入下单buy_stock_list=buy_df['证券代码'][:10]for stock in buy_stock_list:price=self.data.get_spot_data(stock=stock)['最新价']#检查是否可以买入if self.trader.check_stock_is_av_buy(stock=stock,price=price,amount=100):self.trader.buy(security=stock,amount=100,price=price)#卖出趋势小于25,不在排名前10sell_stock_list=[]hold_stock=self.trader.position()print(hold_stock)if hold_stock.shape[0]>0:hold_stock_list=hold_stock['证券代码'].tolist()for stock in hold_stock_list:try:hist=self.data.get_hist_data_em(stock=stock)score=self.analysis_models.mean_line_models(df=hist)sell_stock_list.append(score)except:sell_stock_list.append(None)#卖出不在排名前50的if hold_stock.shape[0]>0:hold_stock_list=hold_stock['证券代码'].tolist()for stock in hold_stock_list:if stock not in rank_stock_list[:50]:sell_stock_list.append(score)sell_stock_list=list(set(sell_stock_list))if len(sell_stock_list):for stock in sell_stock_list:price=self.data.get_spot_data(stock=stock)['最新价']#检查是否可以卖出if self.trader.check_stock_is_av_sell(stock=stock,amount=100):self.trader.sell(security=stock,price=price,amount=100)if __name__=='__main__':trader=trader_strategy(path= r'C:/国金QMT交易端模拟/userdata_mini',session_id = 123456,account='55003645',account_type='STOCK',is_slippage=True,slippage=0.01)trader.connact()#测试trader.get_buy_sell_data()schedule.every().day.at('{}'.format('14:30')).do(trader.get_buy_sell_data)

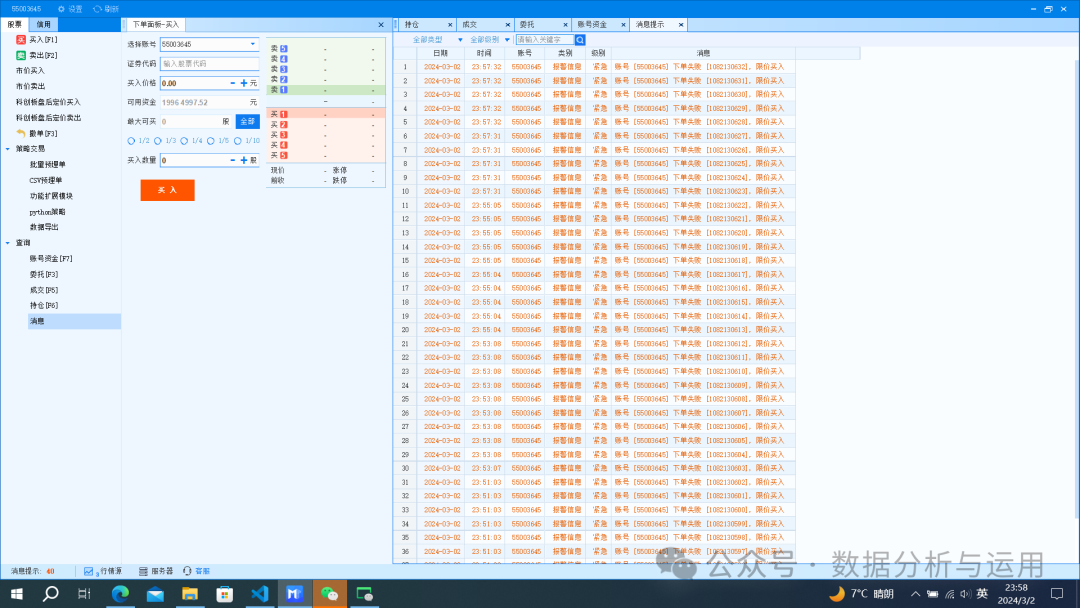

运行的效果

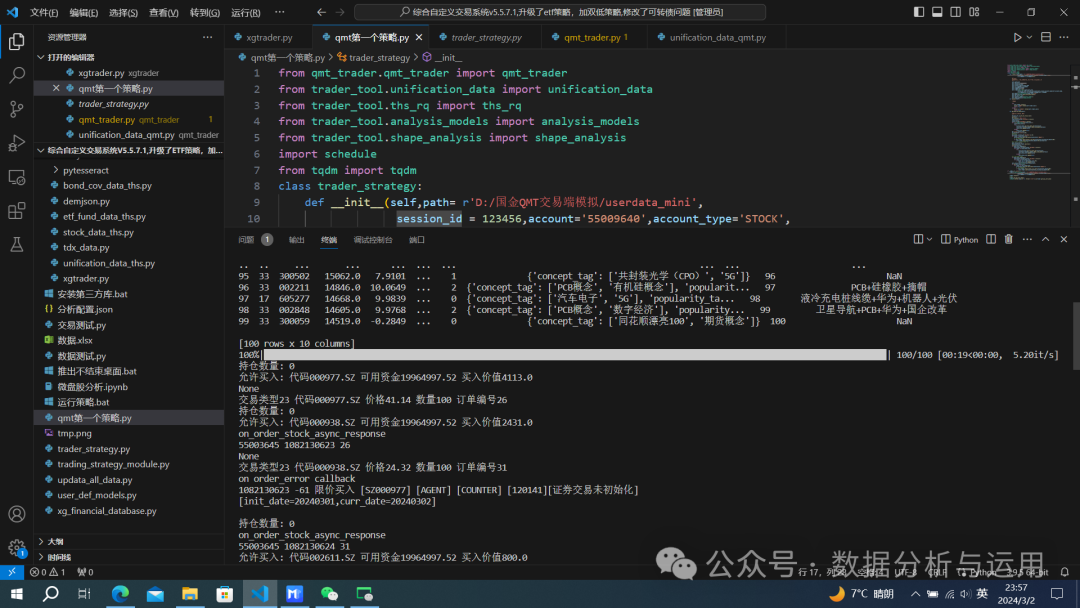

下单的

下单的结果非常快,1秒不到

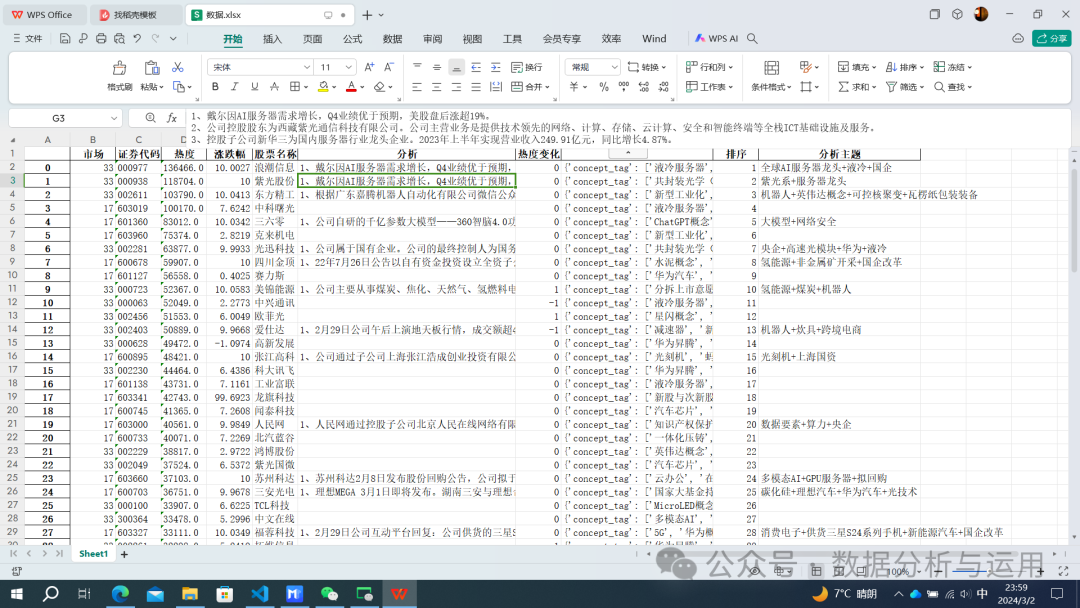

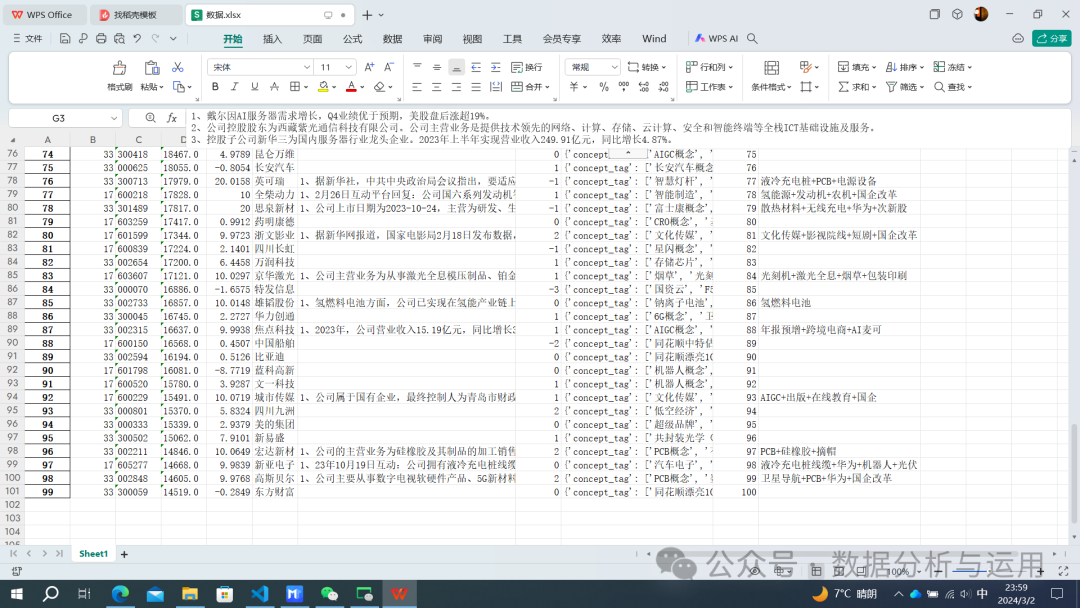

保存的数据

全部源代码上传知识星球可以直接下载使用

1958

1958

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言