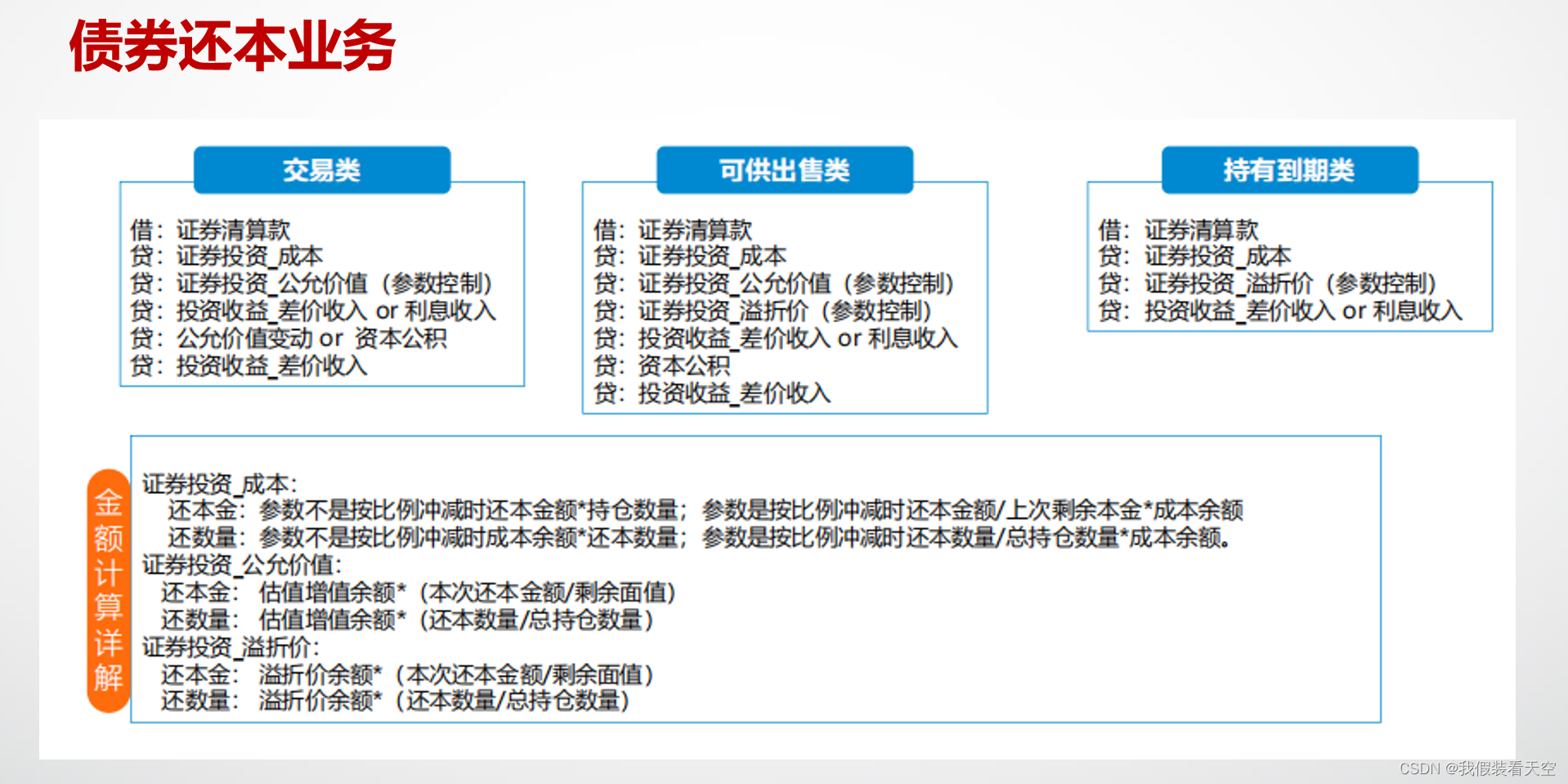

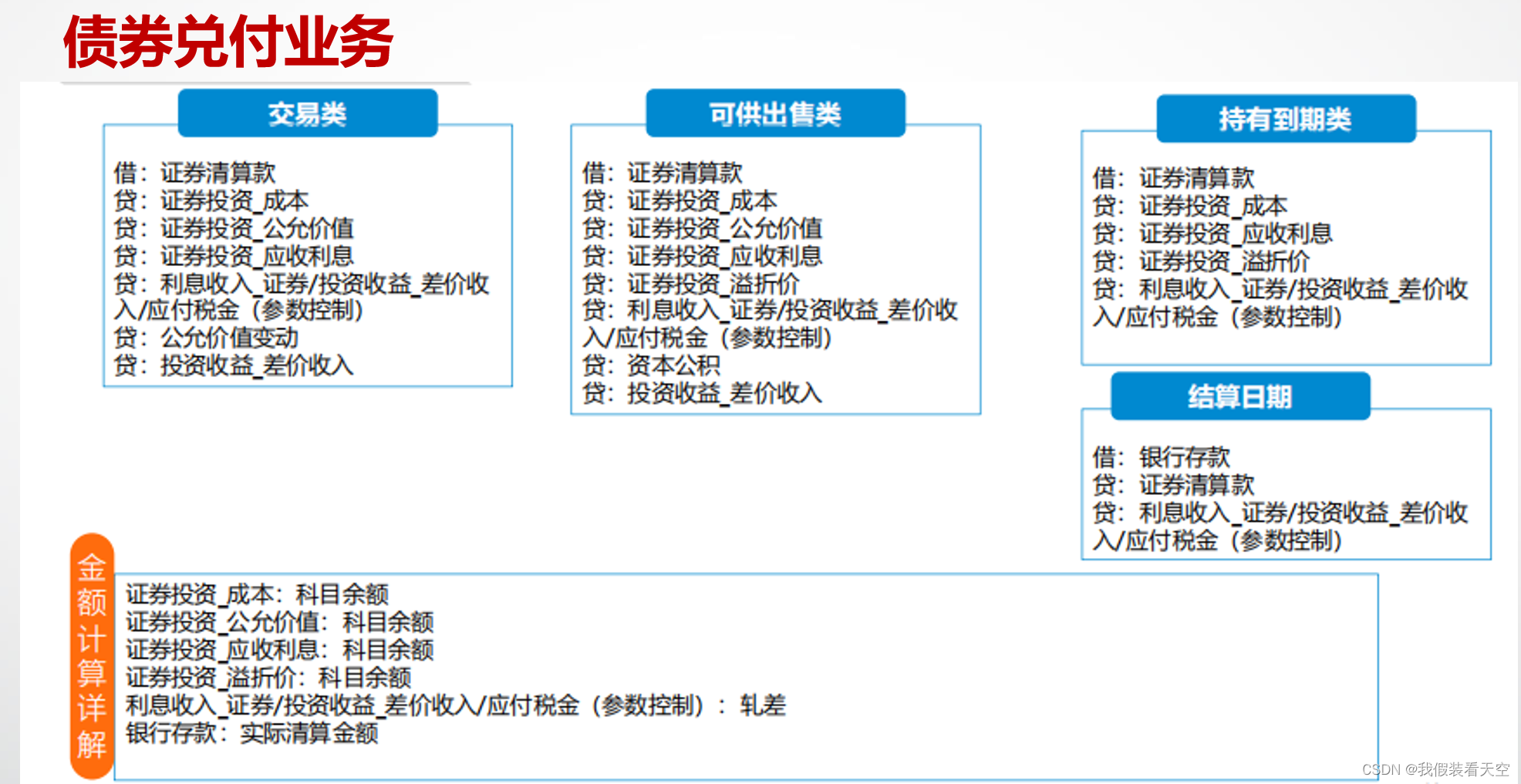

本文详细介绍了债券投资在金融会计准则下的处理方式,包括交易类(FVPL)、非交易类(FVOCI和AC)的会计处理。内容涉及债券投资的成本、交易费用、估增、计息、派息、卖出和债转股等环节,强调了不同类别债券投资在损益确认、实际利率法和公允价值变动等方面的区别。

本文详细介绍了债券投资在金融会计准则下的处理方式,包括交易类(FVPL)、非交易类(FVOCI和AC)的会计处理。内容涉及债券投资的成本、交易费用、估增、计息、派息、卖出和债转股等环节,强调了不同类别债券投资在损益确认、实际利率法和公允价值变动等方面的区别。

交易类:FVPL

非交易类:FVOCI,AC

AC,以摊余成本计量的金融资产。

FVOCI,以公允价值计量且其变动计入其他综合收益的金融资产。

FVPL,以公允价值计量且其变动计入当期损益的金融资产。

资产+费用=负债+所有者权益+收入

借增贷减 借减贷增

----------------

根据会计准则

FVPL交易费用计入当期损益 (损益类科目:收入和费用)意味着交易费用要单独列式

AC和FVOCI交易费用计入初始交易金额,

(例如买了100债券,交易费用5元。FVPL 记 成本 100

交易费用 5

AC 记 成本 105)

------------------

AC和FVOCI使用实际利率法确认利息收入

应收利息和实收利息的差额记作溢出折价

所以AC和FVOCI有溢折价

----------------------

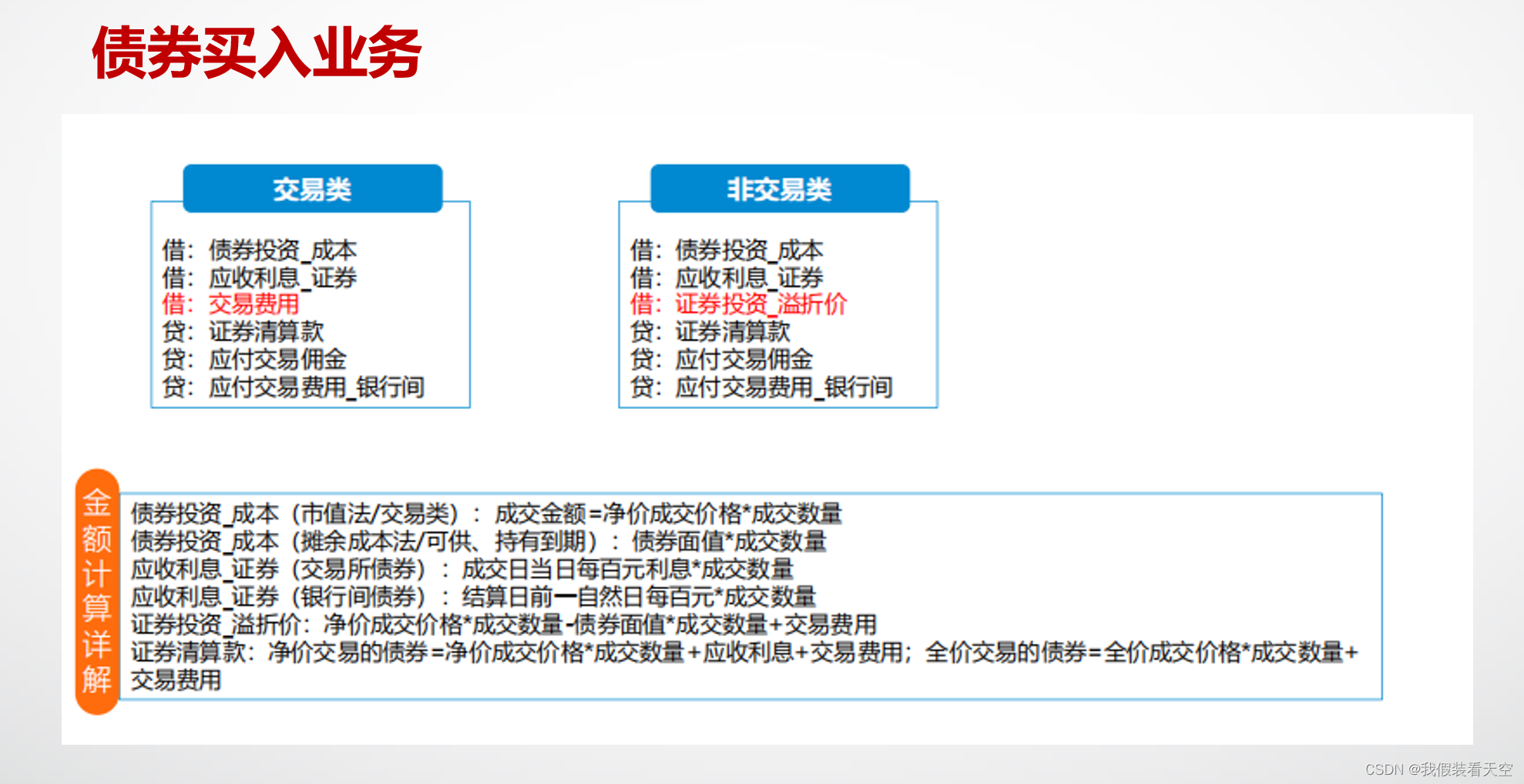

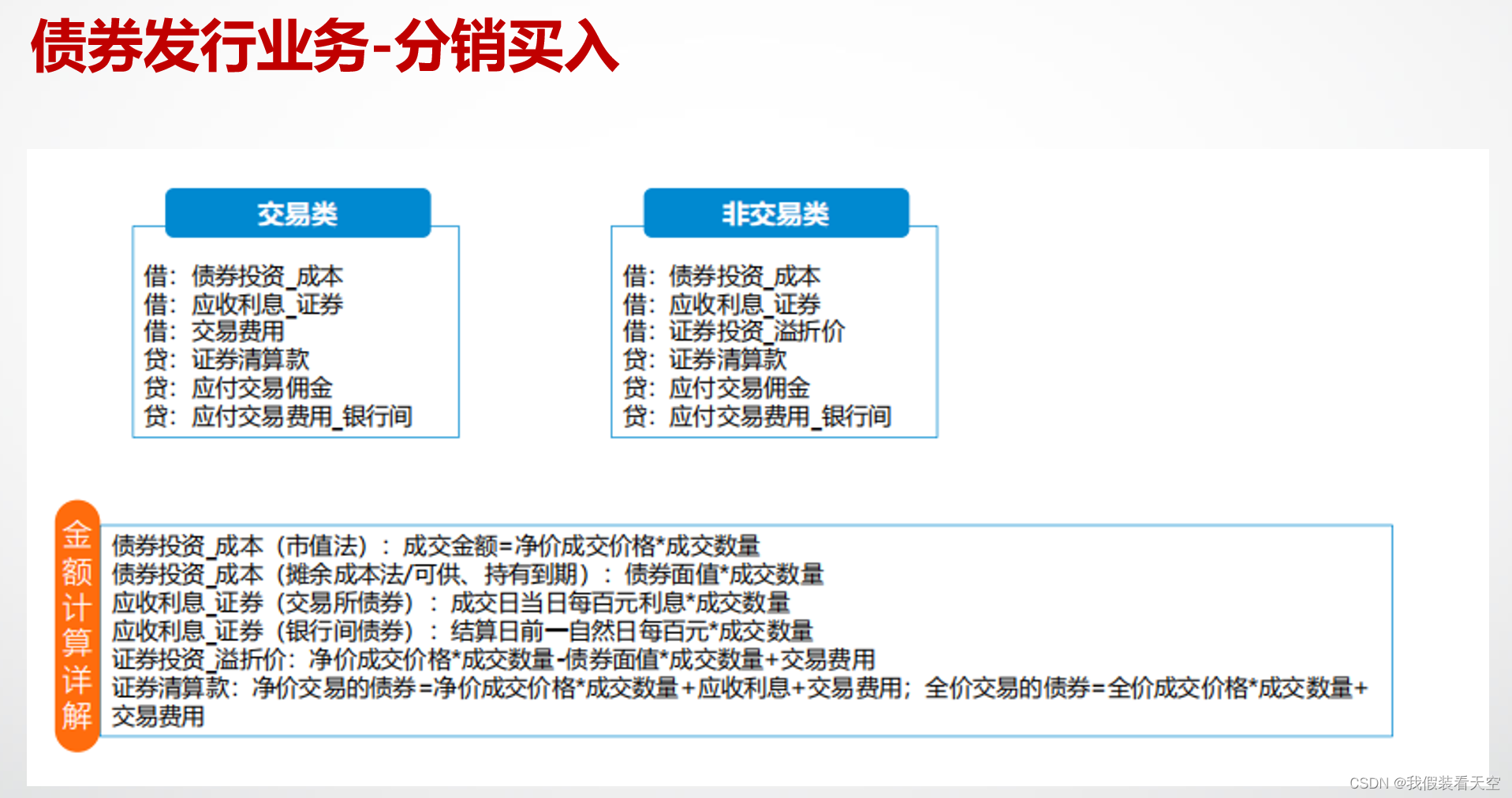

###买入

------------------------

现在花钱买债券,债券相关的资产会增加,首先成本会增加,资产增加就

记借方 借 :债券投资_成本

我买了券,利息也要买过来,利息也是增加的资产,记 借:应收利息_证券

根据金融会计准则FVPL类的交易费用要单独列式,这个地方会有借方,

会有交易费用,记 借 :交易费用

花钱买债券,有一个应付的债券清算款,应付属于负债,负债增加记贷方

记 贷: 证券清算款

如果是交易所,还有应付的交易佣金,记 贷:应付交易佣金

银行间记 贷:应付交易佣金_银行间

-------------------------

非交易类,非FVPL,根据金融会计准则第一点,他们的交易费用不用单独列式而是计入初始

确认金额,所以我们的借方科目是没有交易费用的,

根据金融会计准则第2点,他们需要用到实际利率法确认利息收入

应收利息和实收利息的差额记作溢折价

所以有溢折价

这是跟交易类不同的地方,没有交易费用,但有溢折价

我们的债券投资成本是按照面值来记的,借方科目首先是 借:债券投资_成本这个科目

的金额是按照面值来计算的。

刚刚说了我们有溢折价,记 证券投资_溢折价

----------------------------------------------

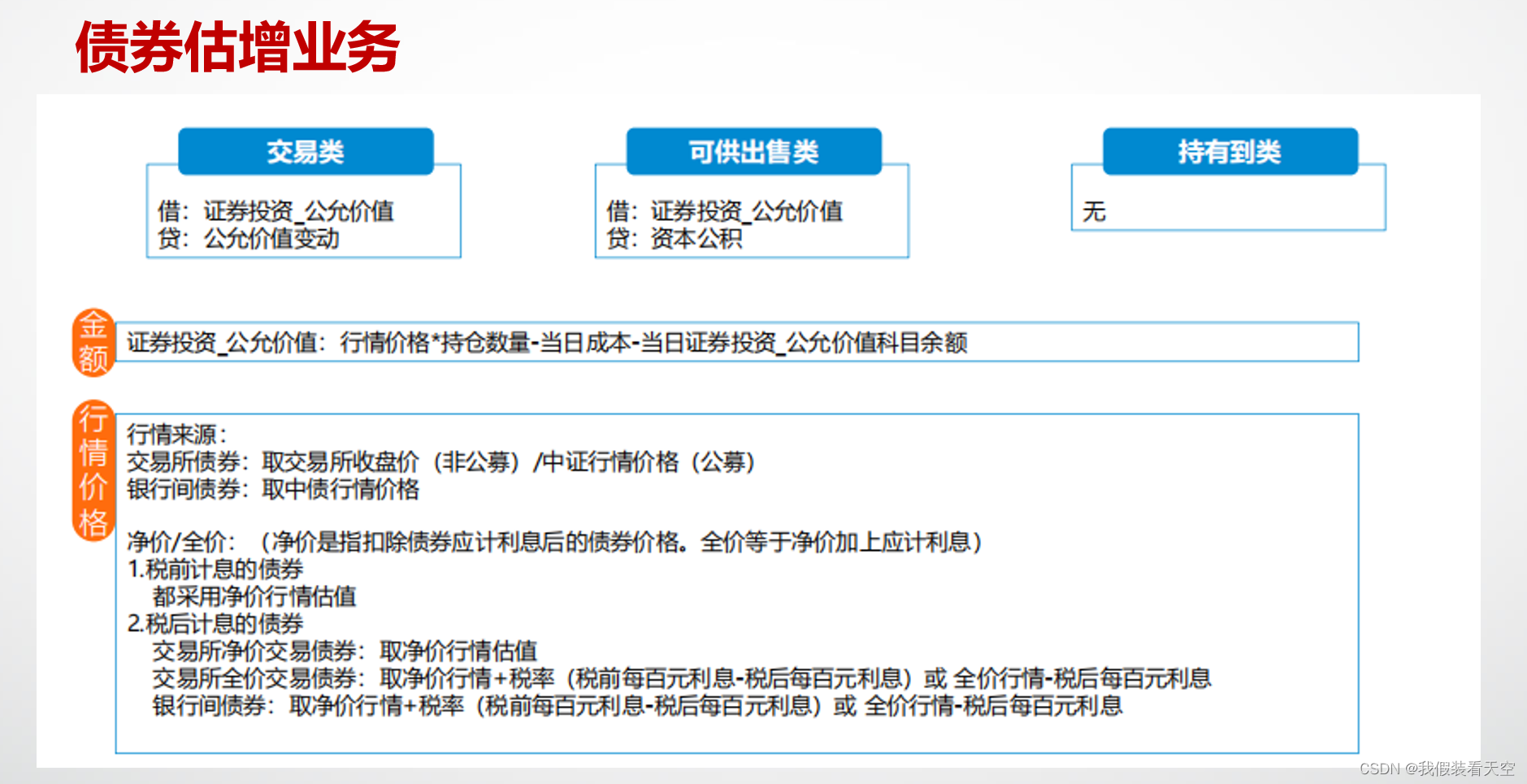

###估增

-------------------------

买入后面是估增,我们先看一下估增。

AC是成本法,不用记估增,

FVOCI第4点,持有期间公允价值变动确认其他综合收益。当FVOCI的金融资产

发生增值或者波动的时候,我们要记到其他综合收益,也就是所有者权益科目

也叫资本公积,所以这里有资本公积

FVPL第2点,持有期间公允价值变动计入当前损益,当FVPL的金融资产

发生增值或者波动的时候,我们要记到损益科目(损益包括收入+费用)

这里是收入

首先看FVPL类,

这里是债券投资_公允价值,就是债券投资_估增。债券投资是资产,借增贷减。资产增加记借方

记 借:证券投资_公允价值

这里是公允价值变动,应该记入损益,也就是记在收入下。当在收入的时候,借减贷增。

记 贷:公允价值变动

可供出售也就是FVOCI,这里是债券投资_公允价值,记 借:证券投资_公允价值

根据FVOCI第4点,持有期间公允价值变动确认其他综合收益,记在所有者权益科目

记 贷:资本公积

//资本公积属于所有者权益科目,现在改名了:其他综合收益

//公允价值变动损益属于收入

//证券投资公允价值:行情价格*持仓数量-当日成本-当日证券投资_公允价值科目余额

//(股票余额和股票发生额,凭证里面记的是发生额,发生额怎么算的呢?先算余额,

//行情价格*持仓数量=市值,市值-当日成本=当日估增余额,当日估增余额-科目余额=发生额)

//为什么是当日,因为只有一笔买入卖出

-----------------------------------------

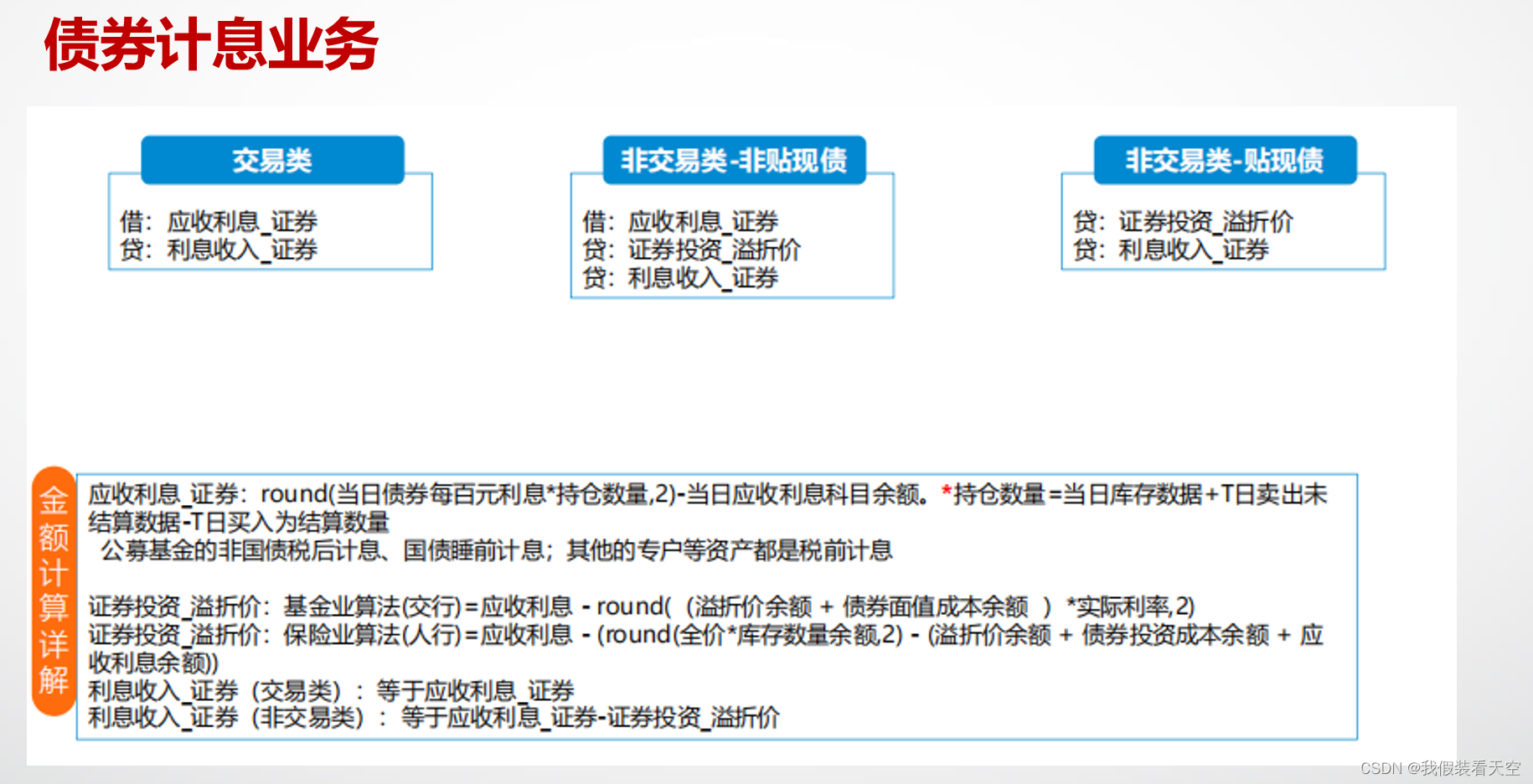

###计息

----------------------

债券计息业务,根据权责发生制,这个债券我持有一天,我就要计提一天的利息

如果是FVPL,我们就记应收利息,有多少利息的增加,就记利息收入。

所以 记 借 :应收利息_证券 ;贷:利息收入_证券

这个应收利息跟估增一样的算法,先算当日应收利息余额(每百元利息*持仓数量保留两位小数

这个是应收利息的余额)--减去当日应收利息科目余额。这个差额就是今天的利息

这个持仓数量=T日债券数量余额-T日未交割的买入债券+T日未交割的卖出债券数量

在非交易类,也就是AC,AOCI中,他也有应收利息,利息收入。根据金融会计准则第2点,

使用实际利率法确认利息收入,会产生购买时多花或者少花的溢折价。比如他给我的应收利息多

实际利息低,就以溢折价的形式还一点(看昨天98的例子)

非交易类-贴现债,利息已经提前付给我了,到期按债券面额对付而不另付利息,

,没有利息,所以没有借方科目应收利息

-----------------------------------

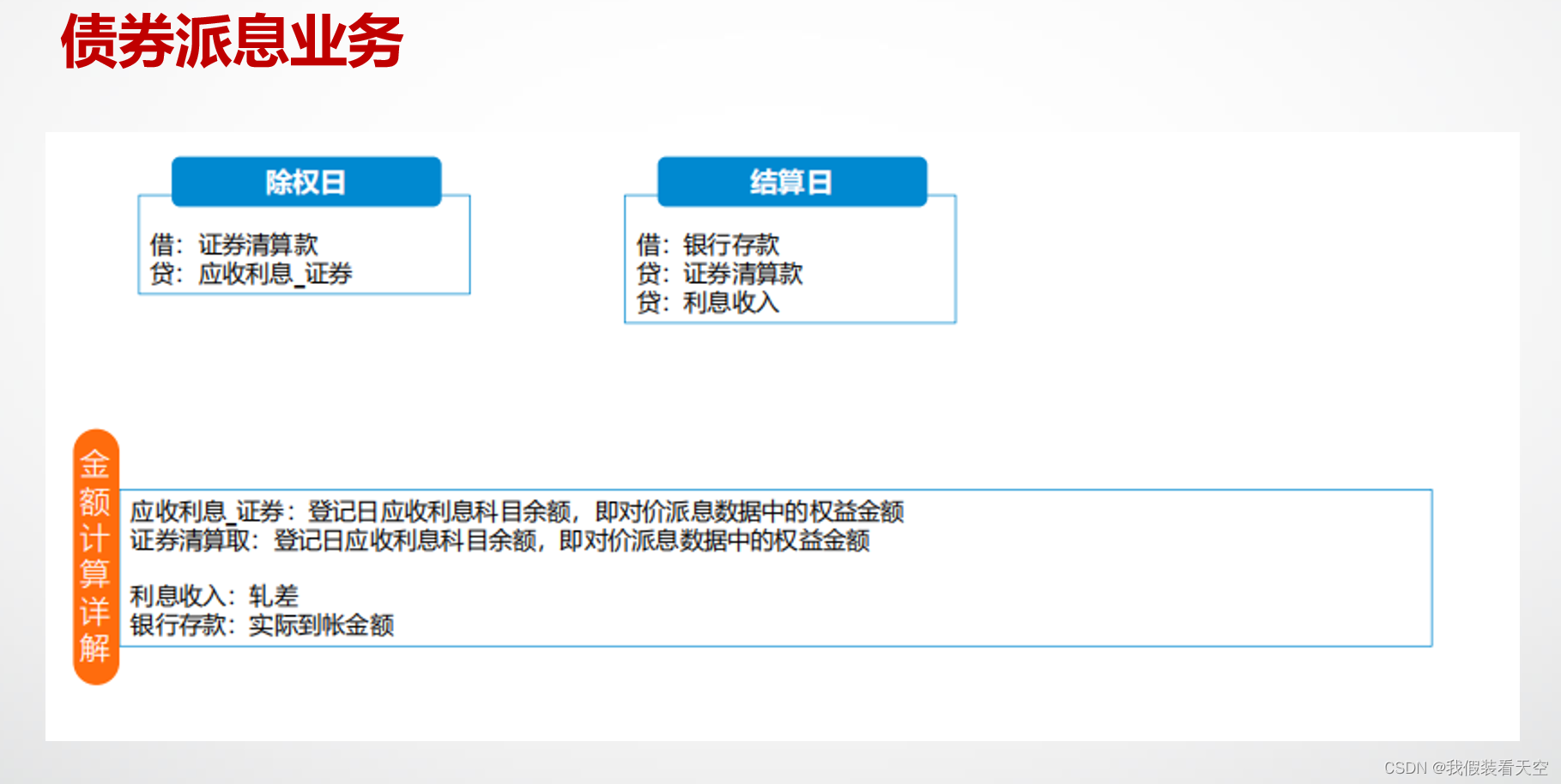

##派息

-------------------------

派息分为除权日和结算日

除权日,除权除息,这个利息除掉了,券面上没有这个利息了,本期计息最后一天券面上

还有的,第二天就没了。这个第二天就叫除权日。券面上没有利息了,就 贷:应收利息_证券

这个应收利息没有了,但是钱也没到账,就借一个应收的证券清算款

等到钱到账了,也就是结算日,就记 贷:证券清算款

但是实际到账可能与清算款数额不一致,有区别,这个区别就是扎差,记利息收入

那个实际到账记银行存款

(扎差的原因可能是交税或者保留小数等方面的问题,贷:利息收入的作用就是把账做平)

--------------------

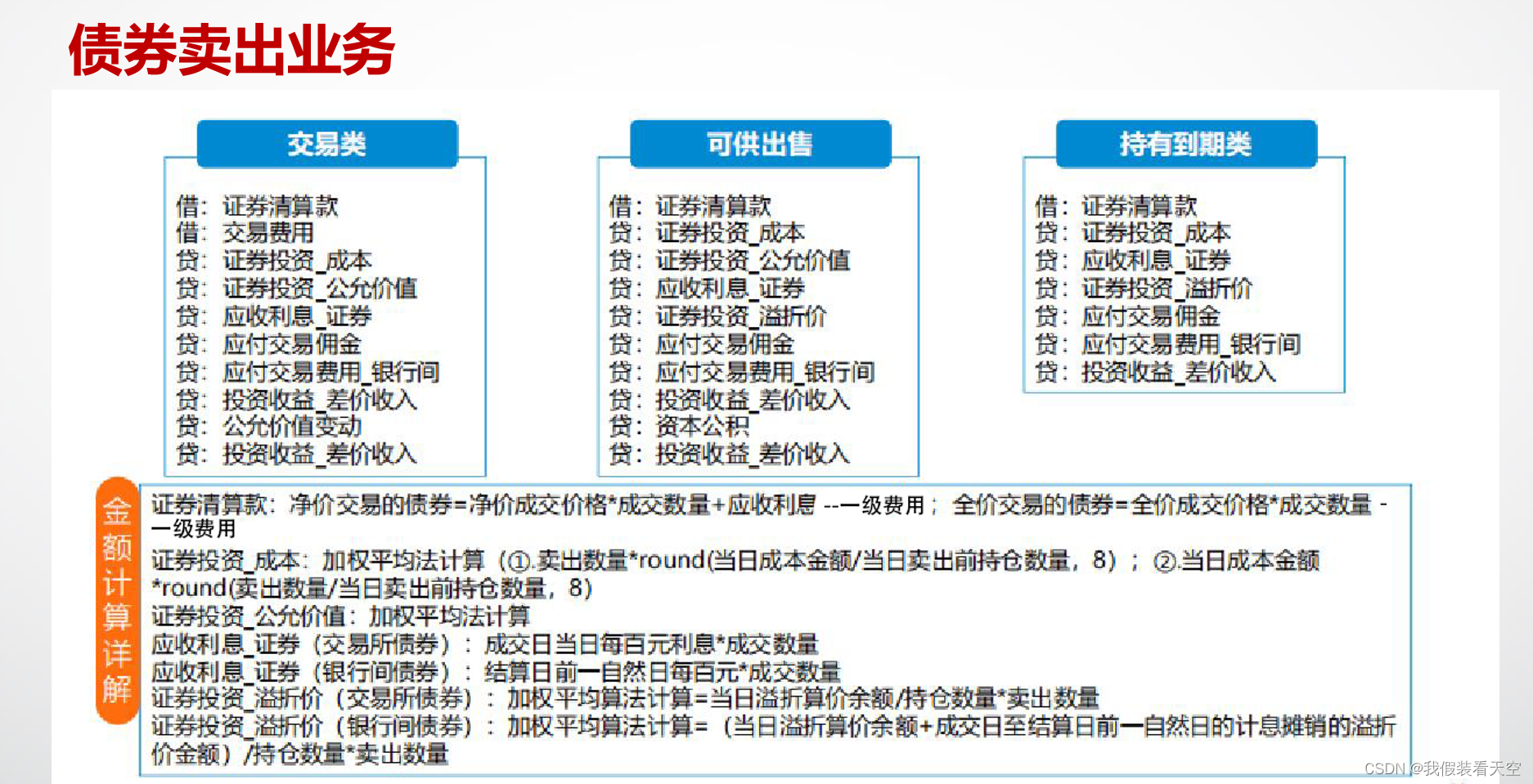

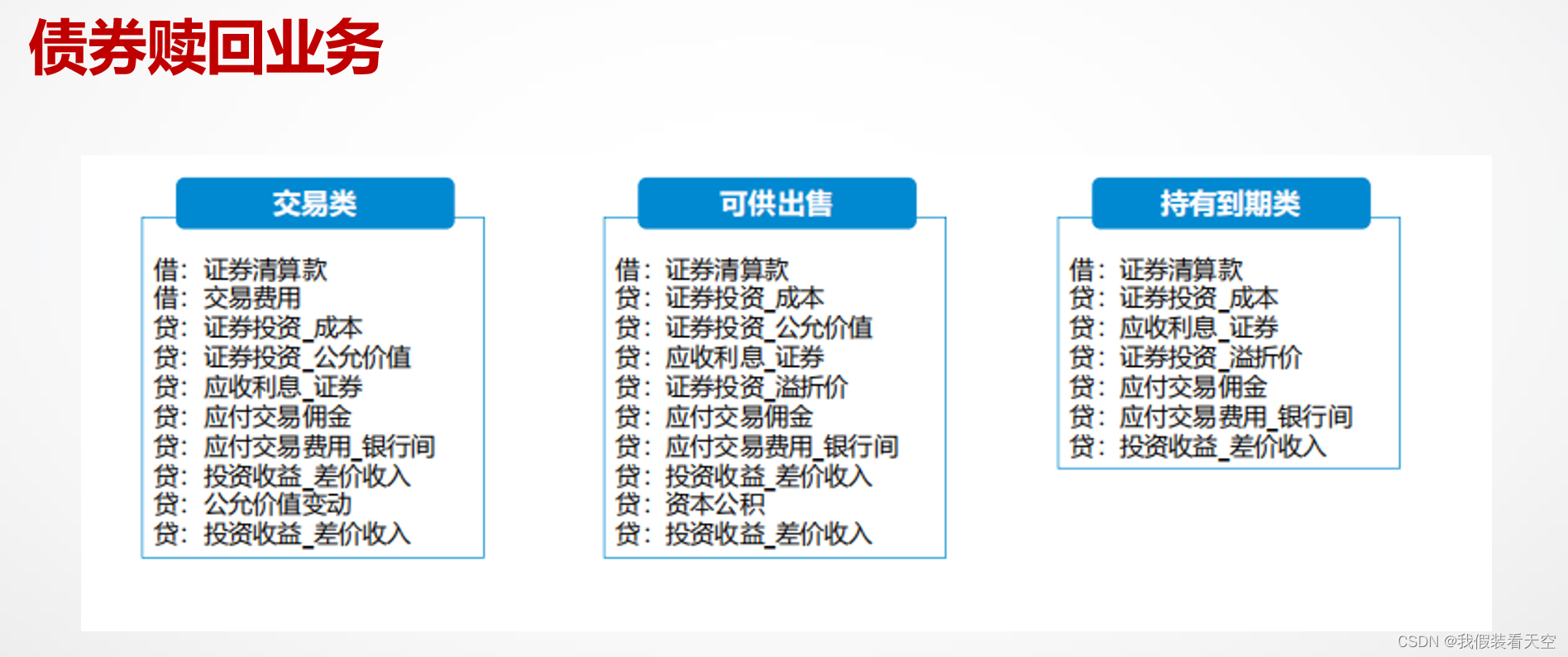

##卖出

----------------------

卖债券得钱,债券相关的资产会减少,成本,公允价值,利息都会减少。都记贷

卖了债券得钱,资产增加,记借方 借:债券清算款

交易会产生交易费用,FVPL的交易费用要单独列式,记 借:交易费用

如果是交易所 还有应付交易佣金,是负债增加 记 贷 :应付交易佣金

如果是银行间,记 贷:应付交易费用_银行间

证券清算款是当天的成交金额,成本+公允价值+利息是账面金额。他们之间有差异

这个差异就是我今天赚的钱,也就是投资收益 ,根据收入借减贷增 记 贷: 投资收益_差价收入

这个投资收益=前面两个借方-减去后面这5个贷方

我持有这个债券那么多天,都是有收益的,这些收益记在公允价值变动损益中,

收入增加记借方,这里应该记借,但系统里习惯给贷方,这里数字就是负数

记贷 :公允价值变动

在我卖出后就实现了这些收入,记 贷:投资收益_差价收入

证券清算款:净价交易的债券=净价成交价格*成交数量+应收利息 - 一级费用;全价交易的债券=全价成交价格*成交数量

- 一级费用

证券投资成本:加权平均法计算(①.卖出数量*(当日成本金额/当日卖出前持仓数量,8) ;②.当日成本金额

*(卖出数量/当日卖出前持仓数量,8)

证券投资公允价值:加权平均法计算

应收利息_证券(交易所债券) :成交日当日每百元利息*成交数量

应收利息_证券(银行间债券) :结算日前一自然日每百元成交数量

FVOCI的区别 第一个借方科目交易费用不用单独列式,

第二个多一个溢折价

第三个 同样也要将未实现转到已实现,未实现是资本公积(也叫其他综合收益),转到投资收益_差价收入

AC类不计估增,比FVOCI少估增科目,没有证券投资_公允价值、资本公积、投资收益_差价收入

证券投资溢折价(交易所债券) :加权平均算法计算=当日溢折算价余额/持仓数量*卖出数量

证券投资溢折价(银行间债券) :加权平均算法计算= (当日溢折算价余额+成交日至结算日前一自然日的计息摊销的溢折

价金额) /持仓数量*卖出数量

-------------------------

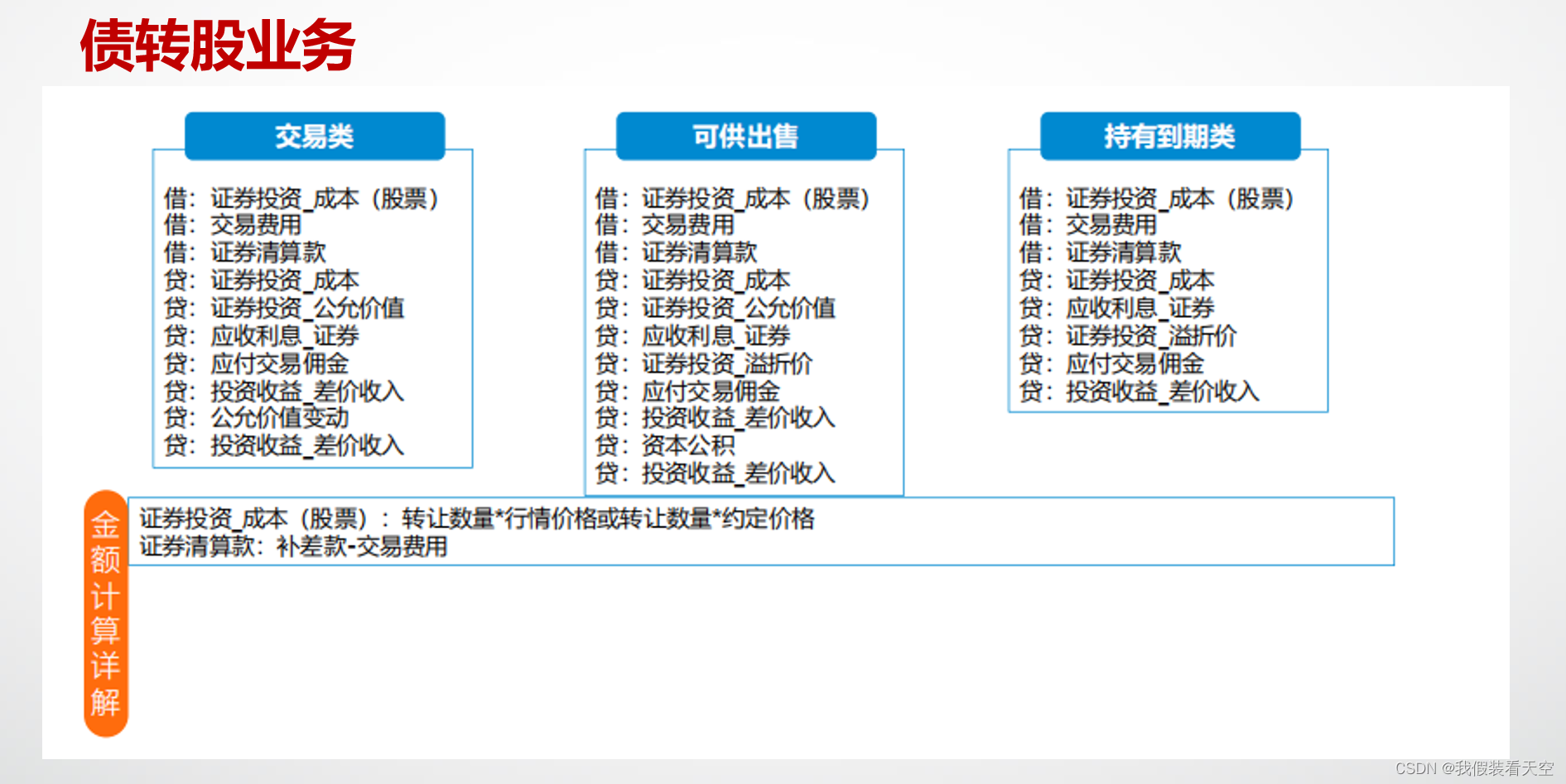

##债转股

------------------------

债转股就是卖债券买股票,

股票都是整股买,不够买一股,余下的钱,扣掉相关的费用,就退回来

这个就是这里的证券清算款

计算:证券清算款=补差款-交易费用

------------------------------------

例如:A债券 面值100,应收利息1,成交价格98 银行间交易交易费用0.5元

交易类 非交易类

借:债券投资成本98 借:债券投资成本100

借:应收利息证券1 借:应收利息证券1

借:交易费用0.5 借:证券投资溢折价98+0. 5-100=-1.5.

贷:证券清算款99 贷:证券清算款99

贷:应付交易佣金0 贷:应付交易佣金0

贷:应付交易费用银行间0. 5 贷:应付交易费用_银行间0.5

--------------------------------

--------------------------------

FVOCI是出售金融资产赚钱价差

FVPL是收取合同现金流的同时获取买卖价差

初始计量,后续计量,处置

只有FVPL计入当前损益

资产=负债+所有者权益

交易类和非交易类的区别:

货币基金大多用的AC类,

如果这个债券的投资标志是FVOCI就用市值法

如果这个债券的投资标志是FVPL就用市值法

如果这个债券的投资标志是AC就用摊余成本法

-----------------------------------------------------------

AC账户:为收取合同约定的现金流,持有到期业务。

资产在持有期内不变,使用摊余成本法;票息收入计入利润表损益,持有期内不变。因此,资产和损益都是不变的。

FVPL账户:为出售而持有金融资产。

资产要盯市计算;票息收入计入利润表收入,盯市损益直接计入利润表的“当期损益”科目,影响当期利润。因此,资产与损益都是变化的。

FVOCI账户:兼顾两种目的。

资产要盯市计算,资本公积要按照累计fairvalue进行扣减,计入资产负债表的“其他综合收益”科目,影响资本。票息收入不变同上。因此,资产变化,利润损益不变。

------------------------------------------------------------

6547

6547

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言