\quad

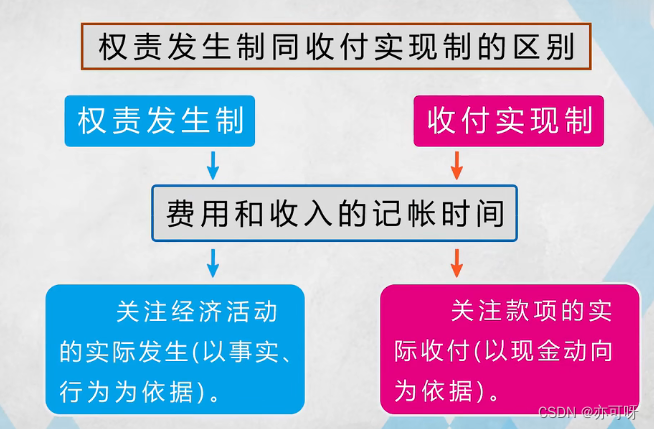

一. 权责发生制(应记制)

应计制就是应该记入的意思

各项收入和费用的确认应当以“实际发生”(归属期)而不是以款项的实际收付作为记账的基础。

正是有会计期间假设,才有权责发生制和收付实现制。

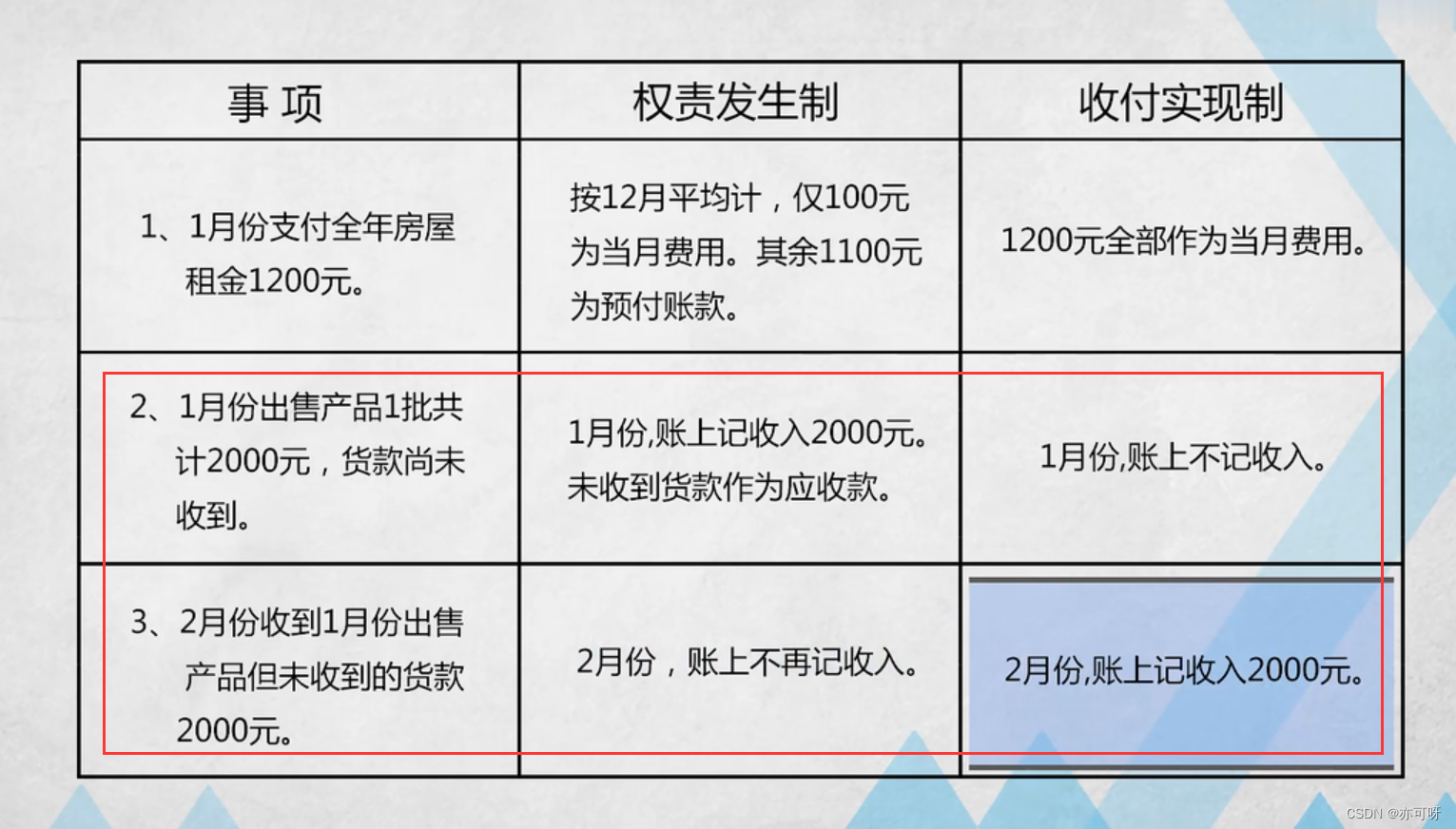

举例:

假如按月份作为会计期间, 比如九月份期间,发货了, 把合同签了,但是对方由于资金问题没有在九月份付清, 对方是在十一月份付清的, 那么对于九月份这个会计期间按照权责发生制是要记账的, 这个销售收入是归属到九月份的

\quad

该制度也有缺点∶如有时候企业的利润较高,但却会发生财务危机。

就是看着卖了很多货,利润很高, 实际呢钱是以后收的, 在这期间是会发生财务危机的

为了避免这种财务危机, 就需要编制一张现金流量表, 是用收付实现制编制的, 就能够知道企业当前的资金流入流出情况, 并且知道现金的结余

\quad

二. 收付实现制

与其相对应的制度是收付实现制收付实现制是以款项的实际收付作为记账的依据。

以上面的例子, 如果是按照收付实现制则是记入十一月份的

一般情况下都是按照权责发生制来记账的, 因为企业要记利润,而且应收账款比较多

个人开支和政府(一般不会欠政府钱的)一般用收付实现制

1375

1375

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言