\quad

一. 概念

\quad

在会计期末对一些没有明显经济业务发生(没有原始凭证),但按照权责发生制要求,却影响本会计期间收益的一些隐含事项进行调整,编制调整分录。

\quad

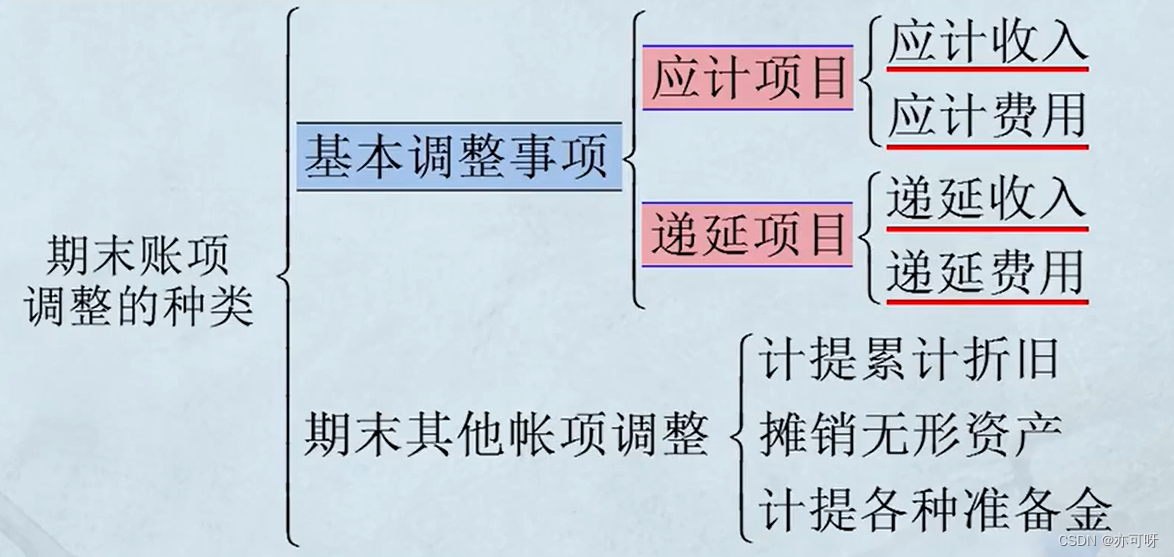

二. 期末账项调整的种类及应用

\quad

\quad

三. 基本调整事项

\quad

\quad

3.1 应计项目

\quad

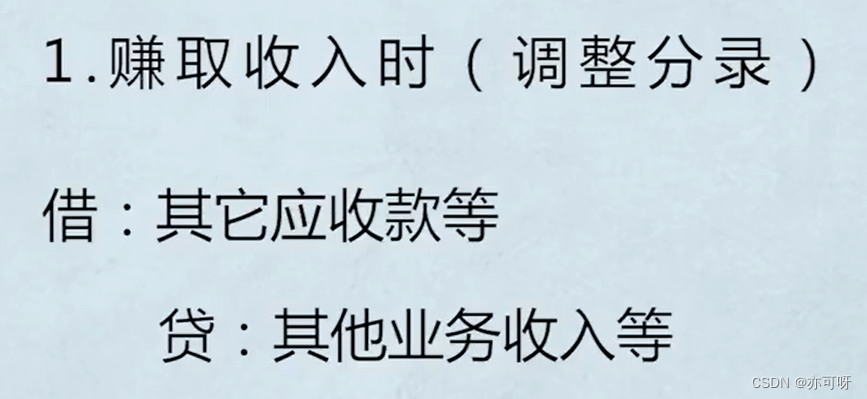

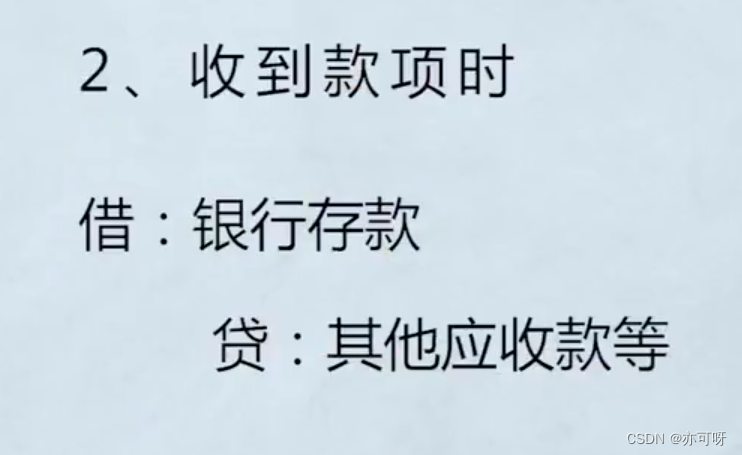

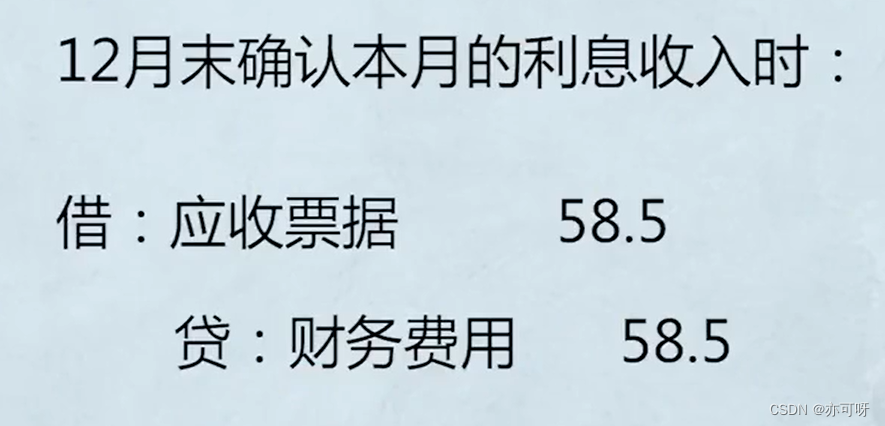

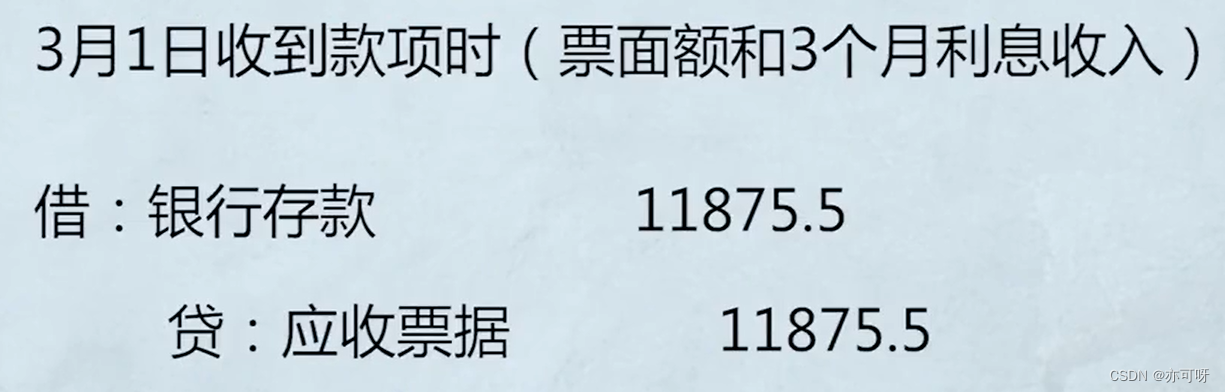

应计收入: 又称应收收入,企业本期已经赚取,但尚未收取款项的各项收入。

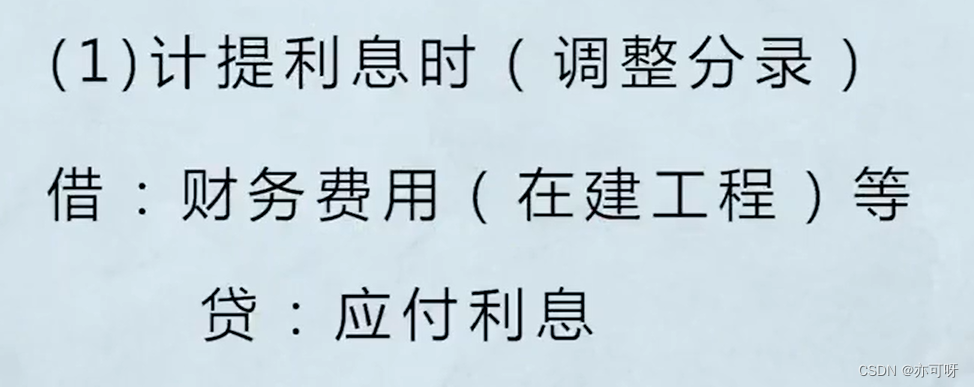

应计费用: 又称应付费用,是指本期已经发生(耗用或受益),但尚未支付现金,应由本期担

如︰应付职工薪酬、应付租金、应付利息等。

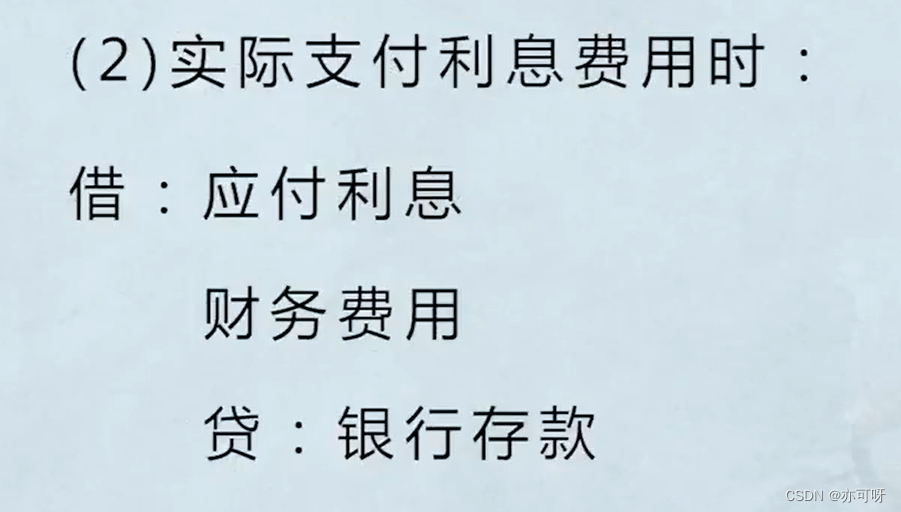

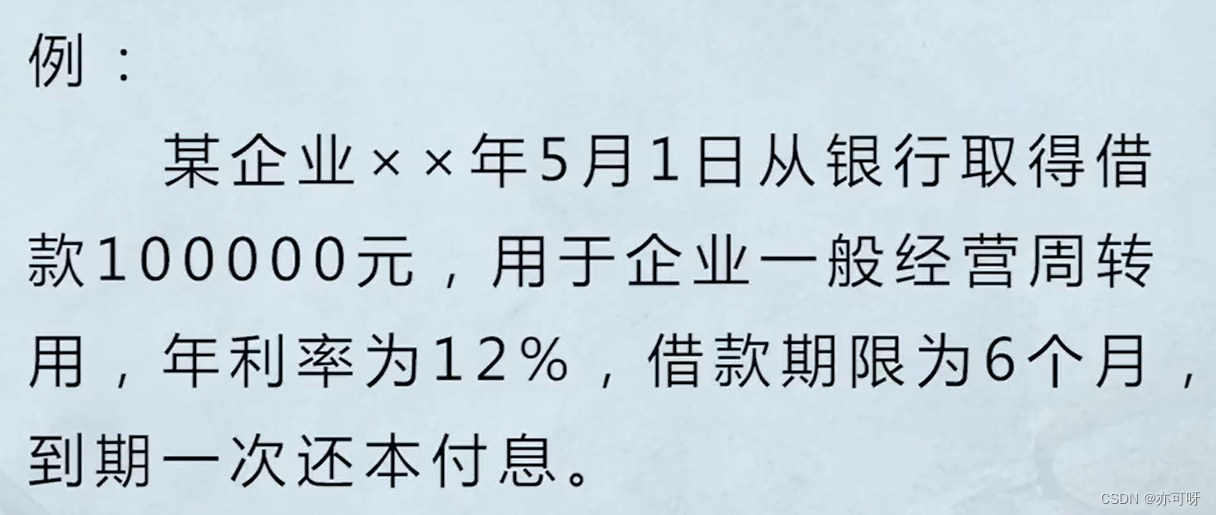

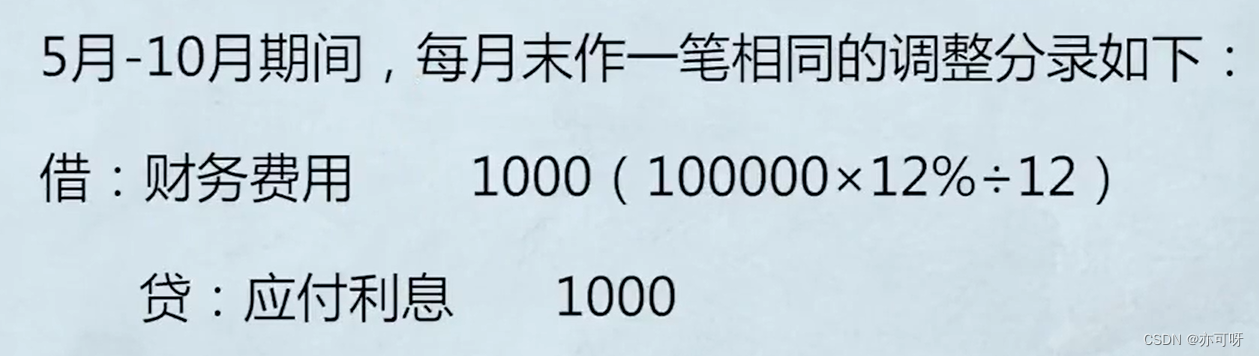

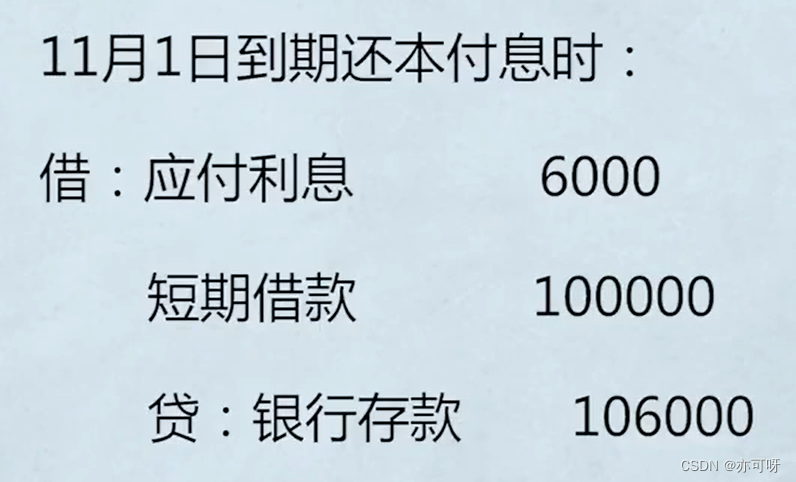

应付利息: 本期负担,但本期尚未支付而预先提存的费用。

并不是每个月都要支付利息, 而是到时候一起支付

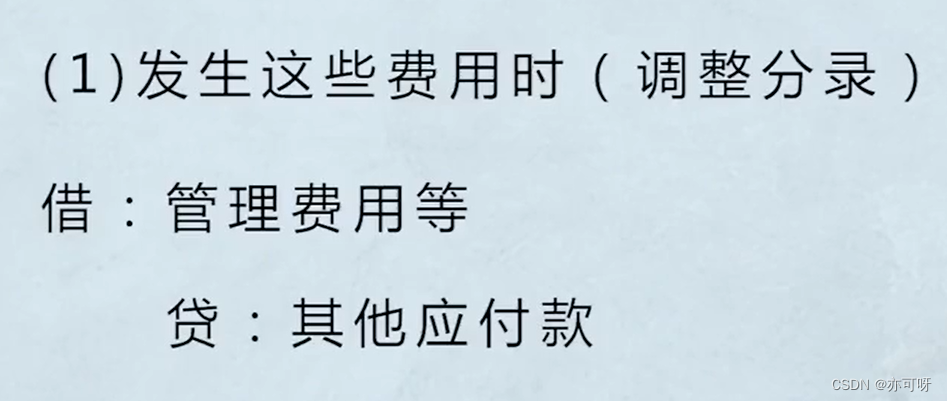

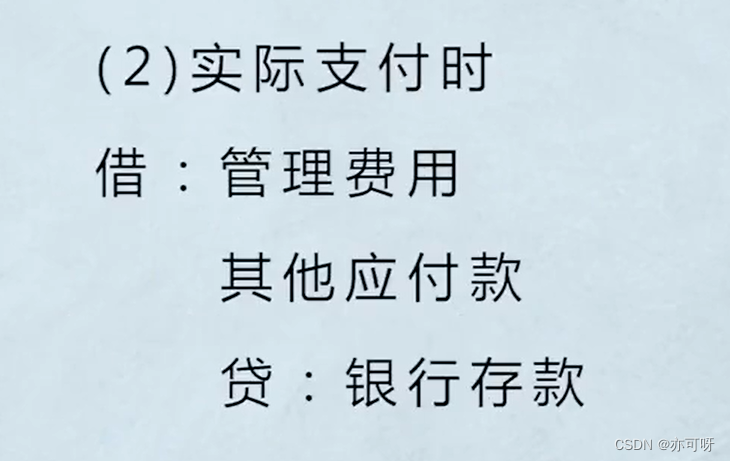

其他应付款: 企业有许多服务费用,是在对方提供服务后才分次或一次性支付,由此形成企业已受益或享受了服务,但尚未支付服务费的应付费项目。

\quad

\quad

\quad

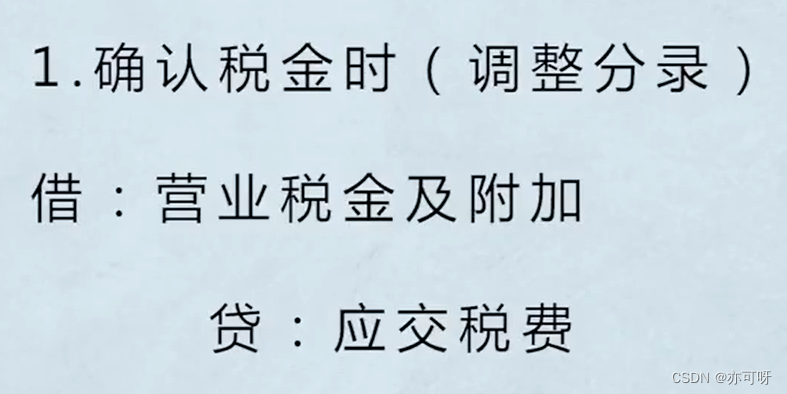

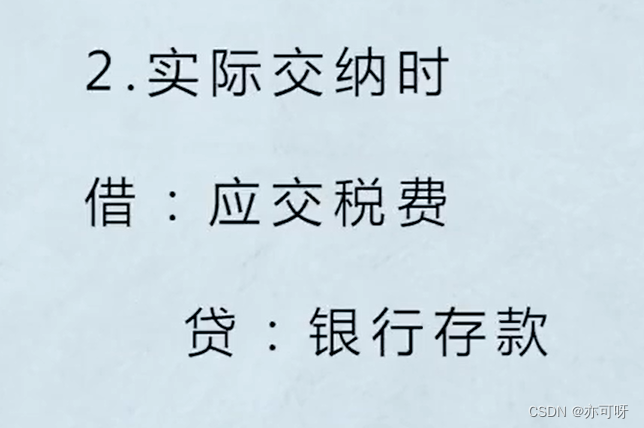

应交税费: 企业要向国家交纳的税金种类很多,其中的某些税种(如消费税、城建税等),国家允许企业在一定期限内缴纳上月的税额。

\quad

\quad

3.2 递延项目

\quad

递延收入分为: 递延收入、递延费用

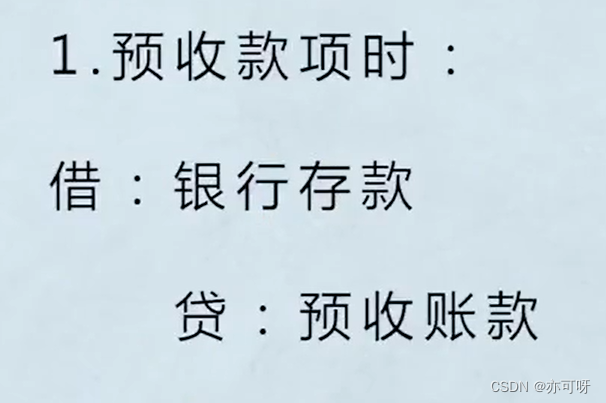

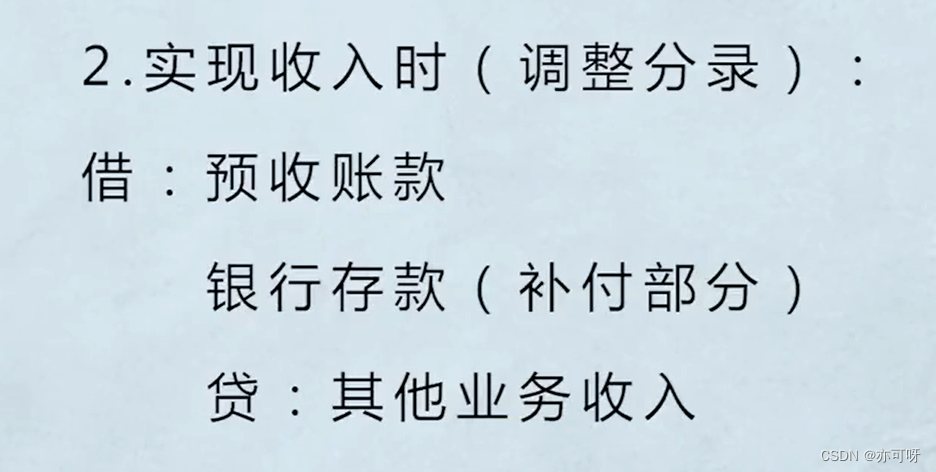

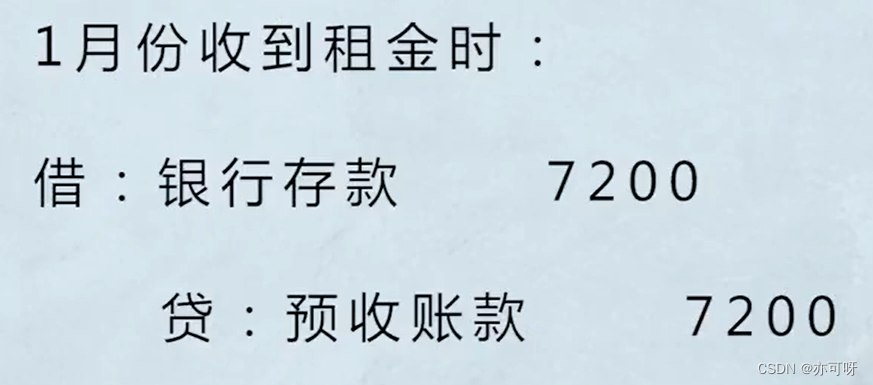

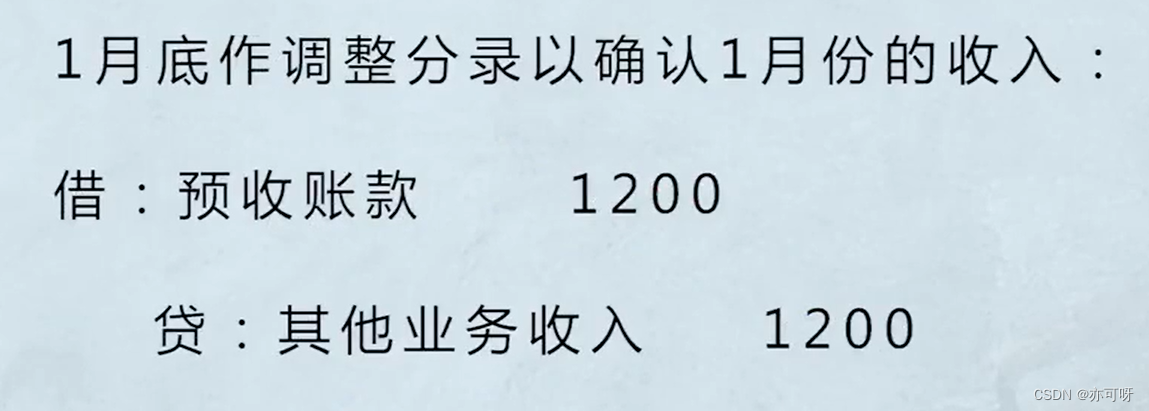

递延收入又称预收收入,是指在未赚取(实现)收入之前就收到现金并记录为负债的收入。

实际还没赚到钱, 先收到钱

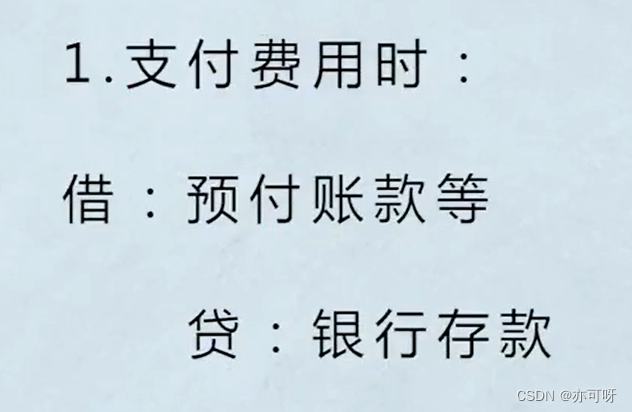

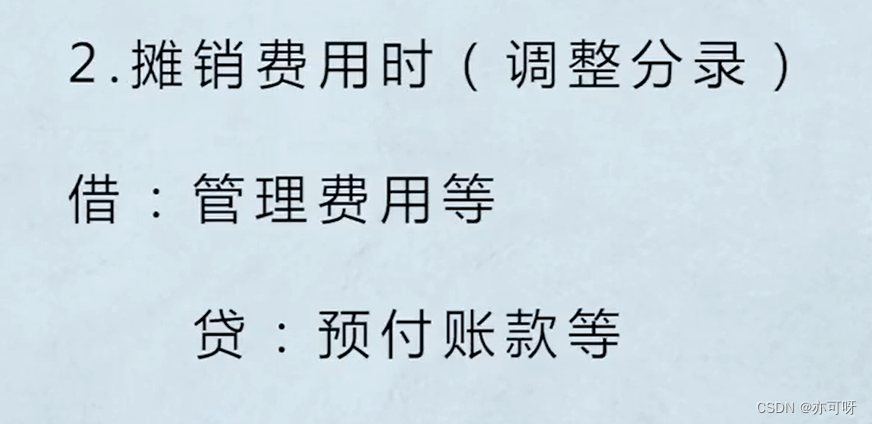

递延费用: 又称预付费用,是指企业本期已经支付,但本期尚未受益而由以后各期受益的费用,如预付保险费、预付租金、预付报刊杂志费。

\quad

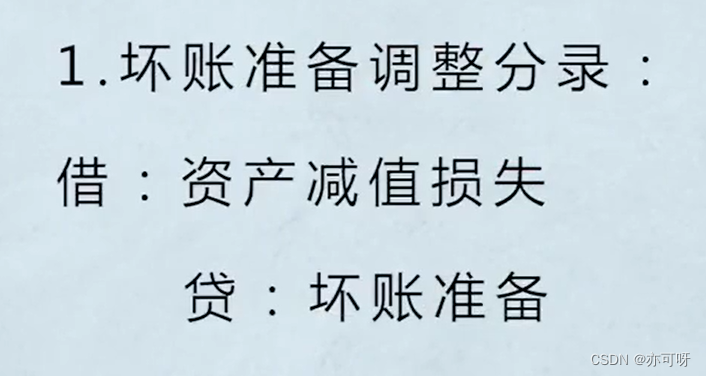

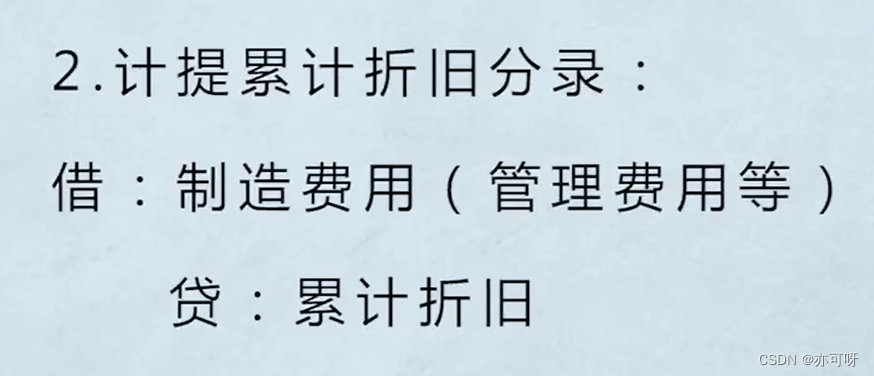

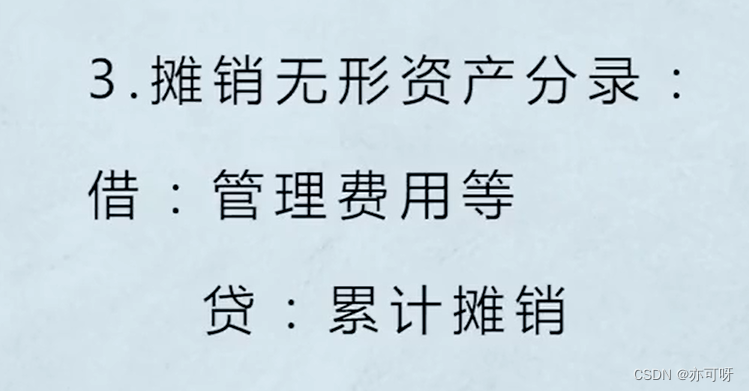

四. 估计项目的调整

\quad

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言