数据

Date Value

09/12/16 1324.60

10/03/16 1313.30

11/01/16 1288.45

12/01/16 1161.85

01/03/17 1151.00

02/01/17 1203.65

03/01/17 1240.40

04/03/17 1247.25

05/02/17 1255.45

06/01/17 1264.85

07/03/17 1229.25

08/01/17 1270.95

09/01/17 1320.40

10/02/17 1273.70

11/01/17 1277.05

12/01/17 1275.50

01/02/18 1312.05

02/01/18 1341.35

03/01/18 1307.75

04/03/18 1333.45

05/01/18 1307.10

06/01/18 1294.60

07/02/18 1247.80

08/01/18 1219.00

09/03/18 1200.05

10/01/18 1189.35

11/01/18 1231.15

12/03/18 1230.30

01/02/19 1282.90

02/01/19 1318.70

03/01/19 1311.95

04/01/19 1293.50

05/01/19 1283.80

06/03/19 1317.10

07/01/19 1390.10

08/01/19 1406.80

09/02/19 1525.95

10/01/19 1473.45

11/01/19 1508.80

12/02/19 1461.15

01/02/20 1527.10

02/03/20 1574.75

03/02/20 1599.65

04/01/20 1576.55

05/01/20 1686.25

06/01/20 1730.60

07/01/20 1771.05

08/03/20 1958.55

09/01/20 1972.35

10/01/20 1902.00

11/02/20 1889.90

12/01/20 1810.75

01/04/21 1943.20

02/01/21 1862.95

03/01/21 1734.15

04/01/21 1726.05

05/04/21 1797.75

06/01/21 1899.35

07/01/21 1781.50

08/02/21 1811.45

09/10/21 1794.60

步骤

1、定义日期标示变量:即先将序列的时间定义好,才能分析其时间特征。

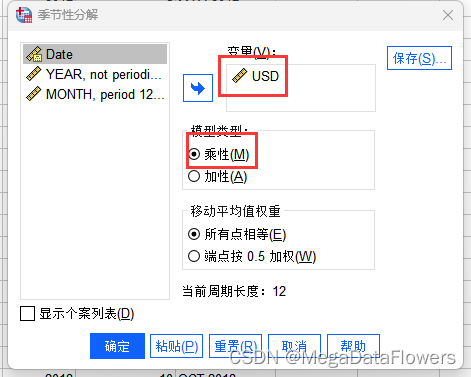

2、了解序列发展趋势:即序列图,确定乘性还是加性。

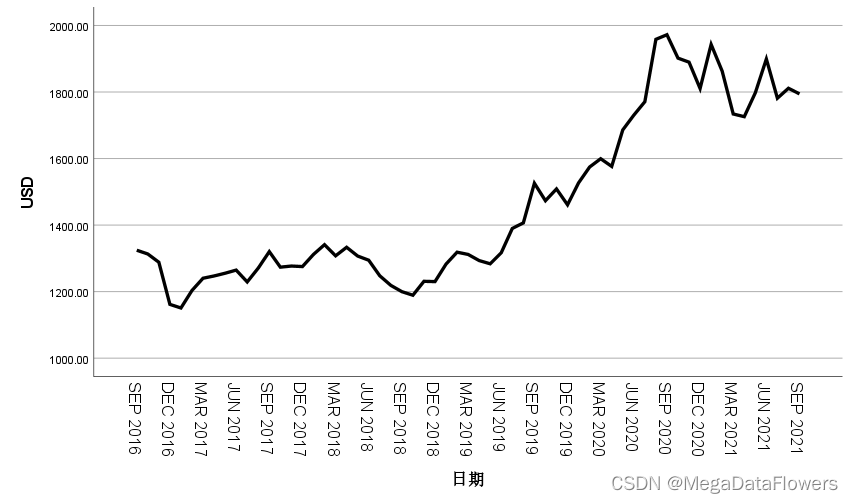

如何根据序列图来判断模型的乘性或加性?

如果随着时间的推移,序列的季节波动变得越来越大,则建议使用乘法模型。如果序列的季节波动能够基本维持恒定,则建议使用加法模型。

3、进行季节因素分解。

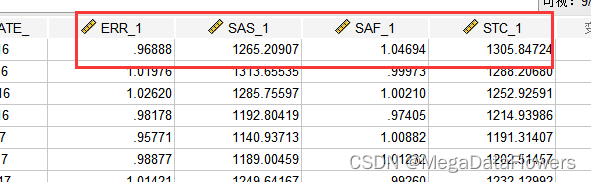

**ERR(误差序列):**从时间序列中移除季节因素、长期趋势、和循环变动之后留下的序列,也就是原始序列中的不规则变动构成的序列。

**SAS(季节因素校正后序列):**是移除原始序列中的季节因素后的校正序列。

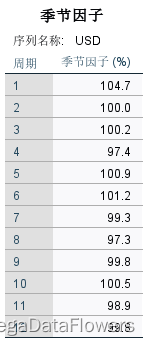

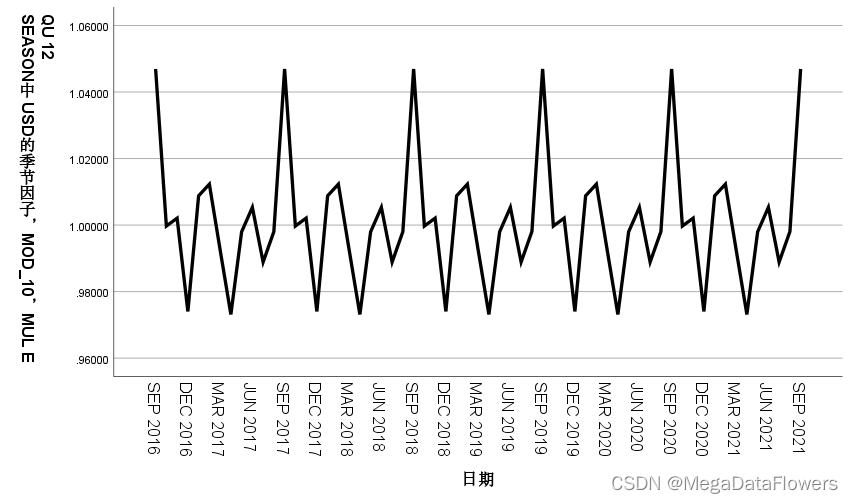

**SAF(季节因子):**是从序列中分解出的季节因素。其中的变量值根据季节周期的变动进行重复,如本例中季节周期为12个月,所以这些季节因子没12个月重复一次。

**STC(长期趋势和循环变动趋势):**这是原始序列中长期趋势和循环变动构成的序列。

周期为12个月,季节因子12个月循环一次。

完成季节因素分解后的序列和原始序列之间有什么差异?

通过回执序列图的方法把原始序列和除去季节因子的三个序列(误差序列、季节因素校正后序列、长期无视和循环变动序列)进行比较。

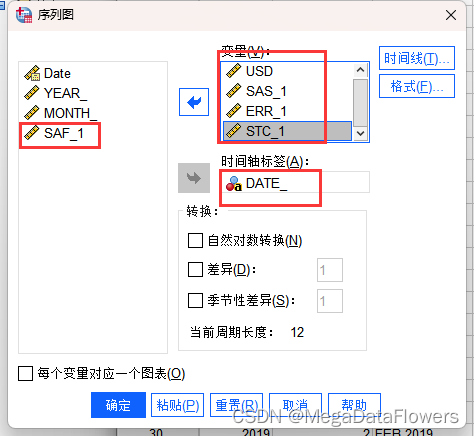

做四个序列图,会有四个变量:

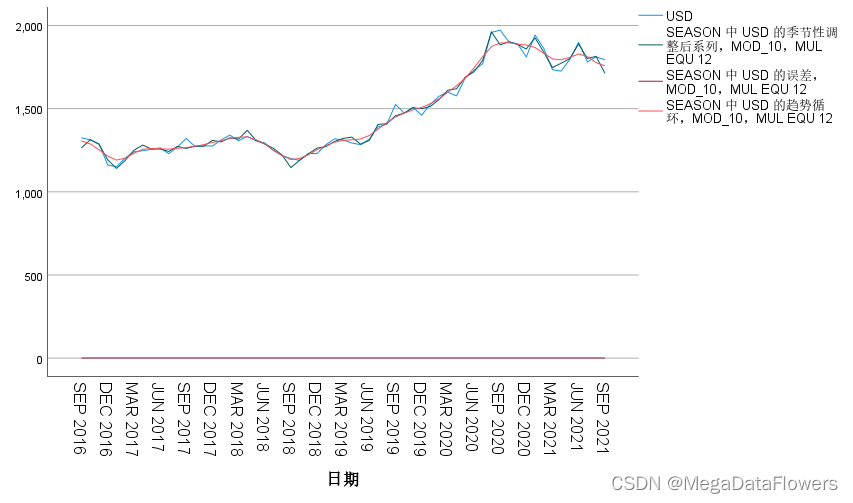

1 原始序列:使用变量USD

2 误差序列:使用变量ERR

3 季节因素校场后序列:使用变量SAS

4 长期趋势和循环变动序列:使用变量STC

因为误差序列数值非常小,所以长期趋势和循环变动序列(长期趋势+循环变动)与季节因素校正后序列(长期趋势+循环变动+不规则变动,即误差)能够基本重合。

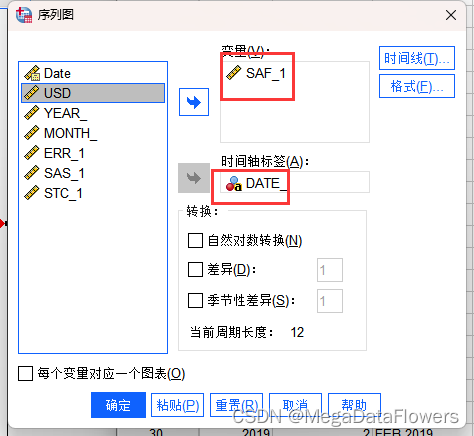

在单独做 季节因子SAF 的序列图:

通过对原始序列的季节分解,我们更好的掌握了原始序列所包含的时间特征,从而选用适当的模型进行预测。

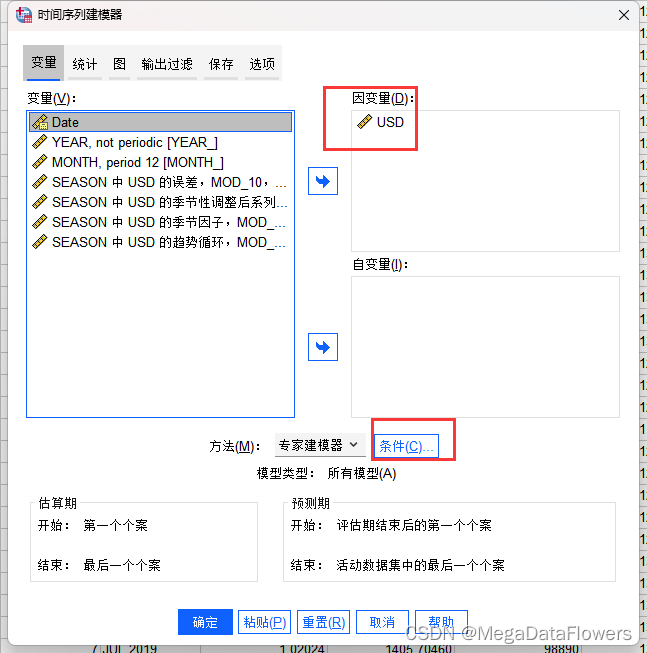

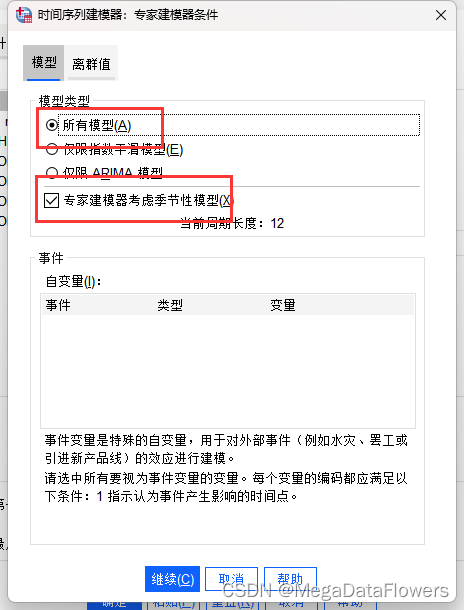

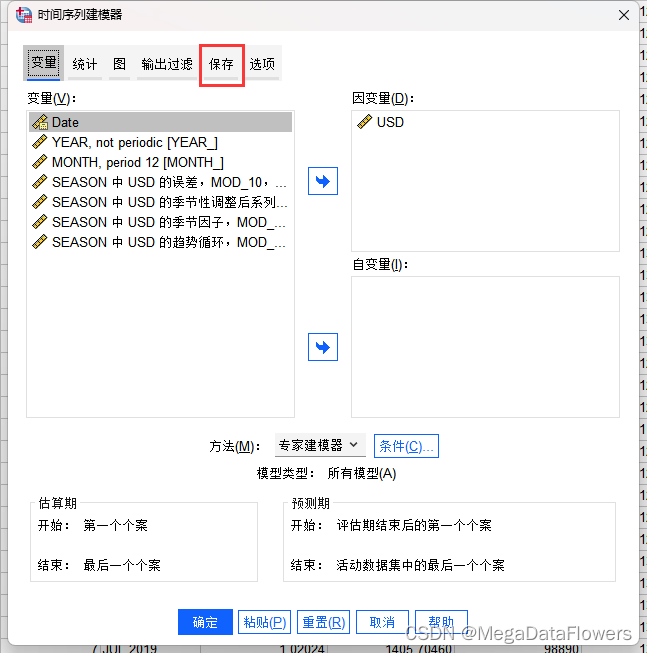

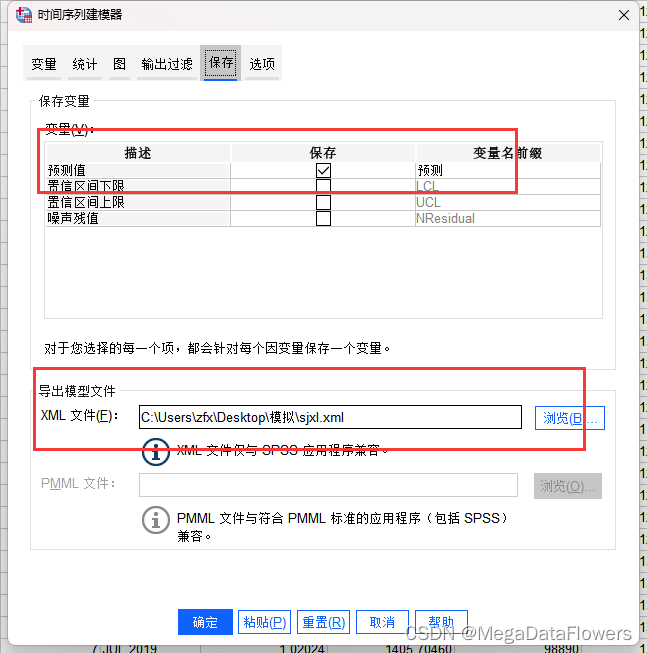

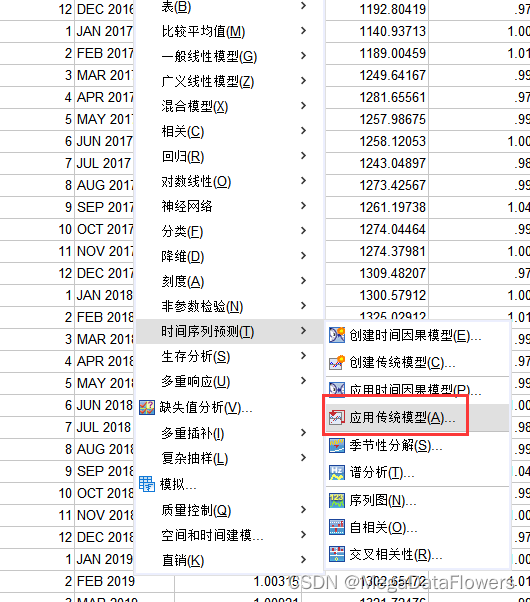

4、建模

5、分析结果解读

该表主要通过 R方 或 平稳R方 来评估模型拟合度,以及在多个模型时,通过比较统计量找到最优模型。

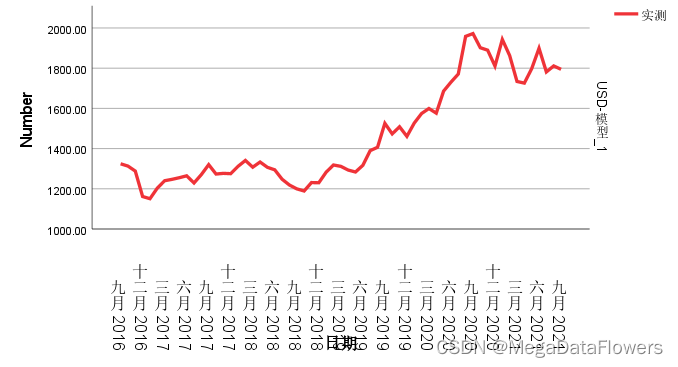

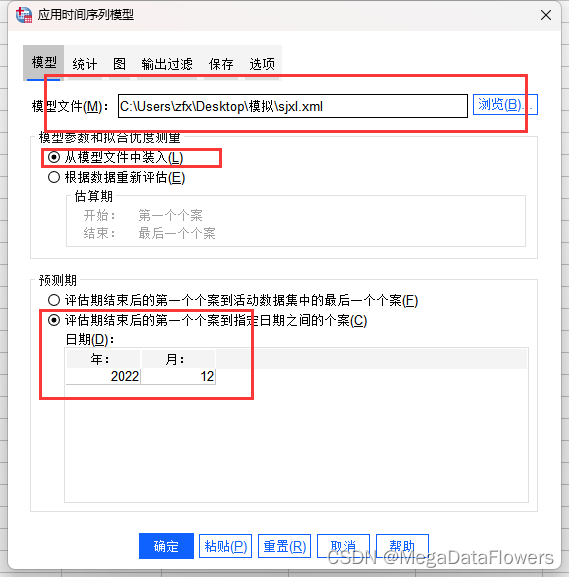

6、预测

未来一年是到2022年12月,手动输入即可。

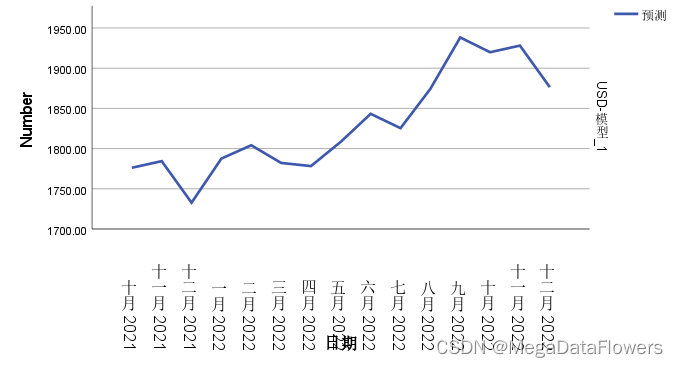

这是未来一年的趋势。

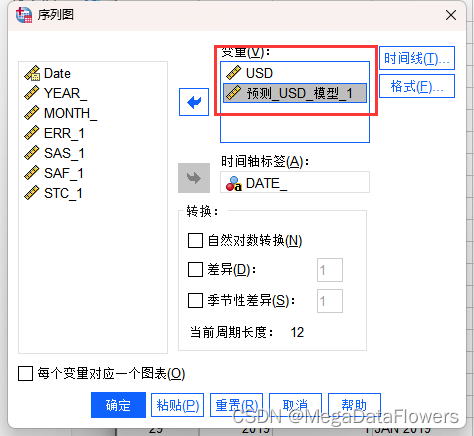

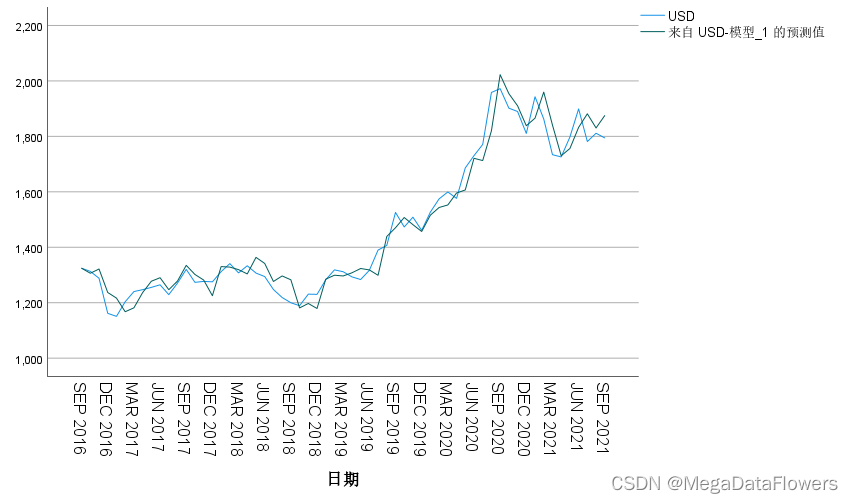

如果想从全局来观察预测趋势,可以在把这一年的趋势和以前的数据连接起来。

原始的 和 2022年预测的

6292

6292

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言