计量经济学 复习题 题型:选择2*10;填空2*10;名词解释4*5;综合题10*4 一 选择填空考点 1. 截面数据,时间序列,面板数据定义。P12/1.3.3 截面数据:同一时间(时期或时点)某个指标在不同空间的观测数据。 时间序列数据:把反映某一总体特征的同一指标的数据,按照一定的时间顺序和时间间隔(如月度.季度.年度)排列起来,这样的统计数据称为时间序列数据。时间序列数据可以是时期数据,也可以是时点数据。 面板数据:指时间序列数据和截面数据相结合的数据。如在具名手指调查中收集的对各个固定调查户在不同时期的调查数据。 2. 有限分布滞后模型定义P184/7.1.3 被解释变量受解释变量的影响分布在解释变量不同时期的滞后值上,即模型形如

编辑

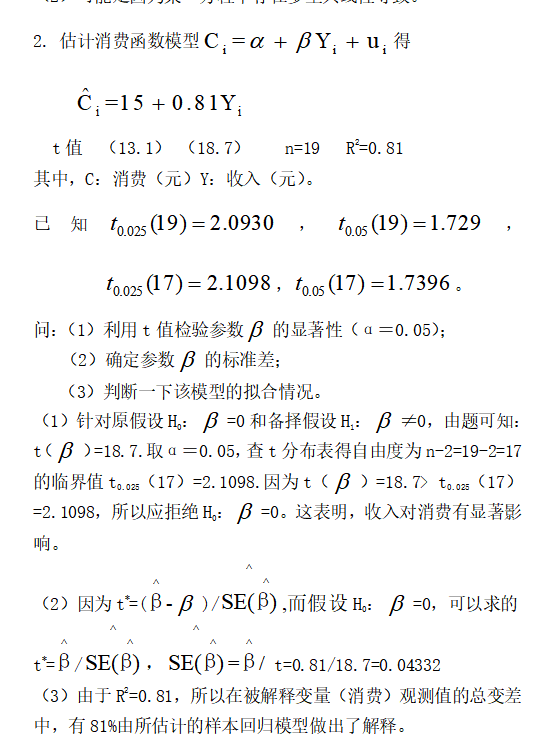

添加图片注释,不超过 140 字(可选)

具有这种滞后分布结构的模型称为分布滞后模型,其中 s 为滞后长度。根据滞后长度 s取为有限和无限,模型分别称为有限分布滞后模型和无限分布滞后模型。 3. 设定误差定义P244/9.1 计量经济模型是对变量间经济关系因果性的设想,若所设定的回归模型是“正确”的,主要任务是所选模型参数的估计和假设检验。但是如果对计量模型的各种诊断或检验总不能令人满意,这时应把注意力集中到模型的设定方面: 考虑所建模型是否遗漏了重要的变量? 是否包含了多余的变量? 所选模型的函数形式是否正确? 随机扰动项的设定是否合理? 变量的数据收集是否有误差? 所有这些,计量经济学中被统称为设定误差。 4. 时间序列平稳性阶数判定P267-270/10.1 所谓时间序列的平稳性,是指时间序列的统计规律不会随着时间的推移而发生变化。 直观上,一个平稳的时间序列可以看作一条围绕其均值上下波动的曲线。从理论上,有两种意义的平稳性,一是严格平稳,另一种是弱平稳。

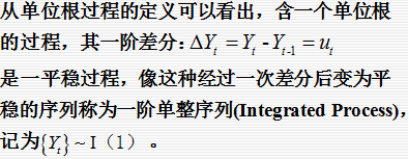

编辑

添加图片注释,不超过 140 字(可选)

编辑

添加图片注释,不超过 140 字(可选)

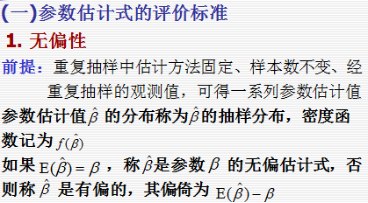

5. 有效,无偏含义P35/2.2.4 有效性 一个估计式若不仅具有无偏性而且具有最小方差性时,成这个估计式为有效估计式.无偏估计式可能有多个,但在所有无偏估计式中,只有最小的最佳无偏估计式才是有效估计式.

编辑

添加图片注释,不超过 140 字(可选)

6.

编辑

添加图片注释,不超过 140 字(可选)

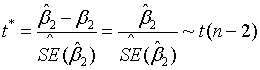

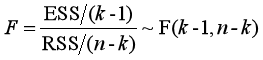

t,F检验 统计量表达式P47/2.4.3 P87/3.3.2

编辑

添加图片注释,不超过 140 字(可选)

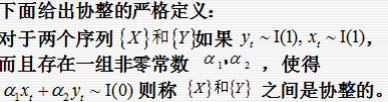

7. 协整定义P273/10.3 所谓协整,是指多个非平稳变量的某种线性组合是平稳的。 例如,收入与消费,工资与价格,政府支出与税收,出口与进口等,这些经济时间序列一般是非平稳序列,但它们之间却往往存在长期均衡关系。

编辑

添加图片注释,不超过 140 字(可选)

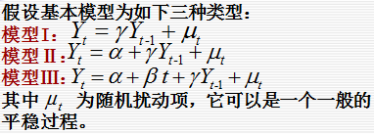

8. ADF检验三种模型形式P272/10.2.3

编辑

添加图片注释,不超过 140 字(可选)

9. 虚拟变量设定方法P217/8.1.2

虚拟变量的设置规则涉及三个方面:

1.“0”和“1”选取原则

2.属性(状态、水平)因素与设置虚拟变量数量的关系

3.虚拟变量在回归分析中的角色以及作用等方面的问题

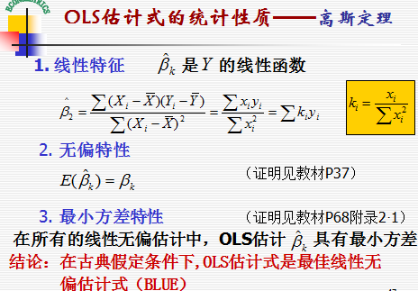

10. OLS参数估计的统计学性质P35

(1)无偏性;(2)最小方差性;(3)线性特性

编辑

添加图片注释,不超过 140 字(可选)

二 名词解释:

1. 工具变量P198/7.4.2

所谓工具变量法,就是在进行参数估计的过程中选择适当的工具变量,代替回归模型中同随机扰动项存在相关性的解释变量。

2. 分布滞后模型P185/7.1.3

被解释变量受解释变量的影响分布在解释变量不同时期的滞后值上,即模型形如

编辑

添加图片注释,不超过 140 字(可选)

具有这种滞后分布结构的模型称为分布滞后模型,其中s 为滞后长度。根据滞后长度s 取为有限和无限,模型分别称为有限分布滞后模型和无限分布滞后模型。

3. 序列相关性P158

自相关,又称序列相关是指总体回归模型的随机误差项之间存在相关关系。即不同观测点上的误差项彼此相关。

4. 异方差性P130/5.1

设模型为

编辑

添加图片注释,不超过 140 字(可选)

编辑

添加图片注释,不超过 140 字(可选)

如果对于模型中随机误差项 有:

添加图片注释,不超过 140 字(可选)

则称具有异方差性。

5. 判定系数P41/2.3.2

回归平方和(解释了的变差ESS)

添加图片注释,不超过 140 字(可选)

在总变差(TSS)

添加图片注释,不超过 140 字(可选)

中所占的比重称为可决系数(或称判定系数),用 r2 表示

6. 戈德菲尔特-匡特检验P134/5.3.2

戈德菲尔特-匡特检验方法是戈德菲尔特和匡特于1965年提出的,可用于检验递增性或递减性异方差。

基本思想:将样本分为两部分,然后分别对两个样本进行回归,并计算两个子样的残差平方和所构成的比,以此为统计量来判断是否存在异方差。

7. DW检验P165/6.3.2

是杜宾和沃特森于1951年提出的一种适用于小样本的检验方法。

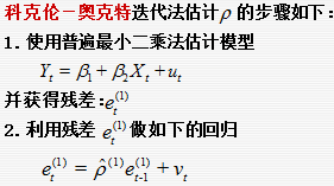

8 科克伦-奥克特迭代法P169/6.4.2

其基本思想是通过逐次迭代去寻找更为满意的ρ的估计值,然后再采用广义差分法。具体来说,该方法是利用et去估计未知的ρ。

三 综合题

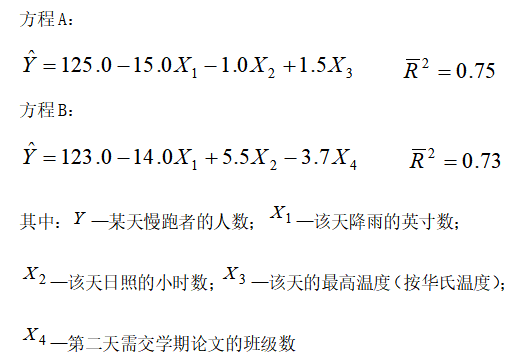

1. 假设要求你建立一个计量经济模型来说明在学校跑道上慢跑一英里或一英里以上的人数,以便决定是否修建第二条跑道以满足所有的锻炼者。你通过整个学年收集数据,得到两个可能的解释性方程:

编辑

添加图片注释,不超过 140 字(可选)

请回答下列问题:

(1)这两个方程你认为哪个更合理些,为什么?

(2)为什么用相同的数据去估计相同变量的系数得到不同的符号?

(1)我认为方程B更合理些。因为虽然方程A的修正的可决系数更大,表明方程A的拟合优度更好,但从定性的角度分析,认为方程A中X2与X3的系数符号与实际情况不符,修正的可决系数可能是因为存在多重共线性而变大,故我认为方程B更合理。

(2)可能是因为某一方程中存在多重共线性导致。

编辑

添加图片注释,不超过 140 字(可选)

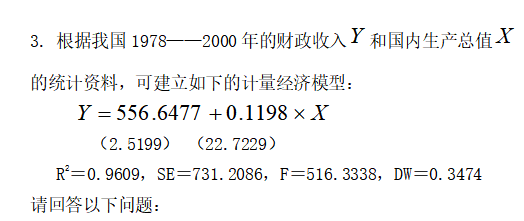

(

编辑

添加图片注释,不超过 140 字(可选)

1) 何谓计量经济模型的自相关性?

(2) 试检验该模型是否存在一阶自相关,为什么?

(3) 自相关会给建立的计量经济模型产生哪些影响?

(4) 如果该模型存在自相关,试写出消除一阶自相关的方法和步骤。

(临界值

添加图片注释,不超过 140 字(可选)

,

添加图片注释,不超过 140 字(可选)

)

(1)自相关,又称序列相关是指总体回归模型的随机误差项之间存在相关关系。即不同观测点上的误差项彼此相关。

(2)因为dL=1.24,dU=1.43,DW=0.3474,得DW<dL,所以该模型存在一阶自相关,并且为正相关。

(3)1.当存在自相关时,普通最小二乘估计量不再是最佳线性无偏估计量,即它在线性无偏估计量中不是方差最小的。

2.其次将会低估存在自相关时参数估计值的真实方差。

3.对模型的t检验、F检验和R2检验将变得不可靠。

4.降低了预测的精度。

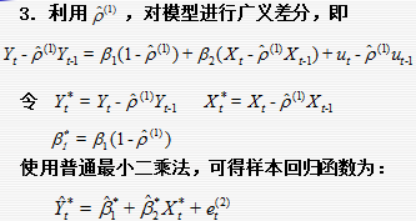

(4)

编辑

添加图片注释,不超过 140 字(可选)

编辑

添加图片注释,不超过 140 字(可选)

编辑

添加图片注释,不超过 140 字(可选)

编辑

添加图片注释,不超过 140 字(可选)

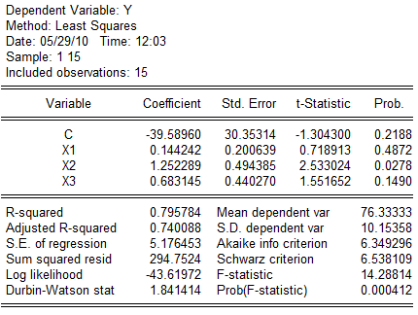

4. 某公司经理试图建立识别对管理有利的个人能力模型,他选取了15名新近提拔的职员作一系列测试,确定为交易能力(X1)、与其他人联系的能力(X2)及决策能力(X3)。每名职员的工作情况Y对上述三个变量作回归,数据如表6-3。

表6-3 能力模型数据

| 序号 | Y | X1 | X2 | X3 |

| 1 | 80 | 50 | 72 | 18 |

| 2 | 75 | 51 | 74 | 19 |

| 3 | 84 | 42 | 79 | 22 |

| 4 | 62 | 42 | 71 | 17 |

| 5 | 92 | 59 | 85 | 25 |

| 6 | 75 | 45 | 73 | 17 |

| 7 | 63 | 48 | 75 | 16 |

| 8 | 69 | 39 | 73 | 19 |

| 9 | 68 | 40 | 71 | 20 |

| 10 | 87 | 55 | 80 | 30 |

| 11 | 92 | 48 | 83 | 33 |

| 12 | 82 | 45 | 80 | 20 |

| 13 | 74 | 45 | 75 | 18 |

| 14 | 80 | 61 | 75 | 20 |

| 15 | 62 | 59 | 70 | 15 |

请回答以下问题:

(1) 建立回归模型Y=b0+b1 X1 +b2 X2+b3 X3+u,并进行回归分析。

(2) 模型是否显著?

(3) 计算每个系数bi的方差膨胀因子VIF,并判断是否存在多重共线性。

编辑

添加图片注释,不超过 140 字(可选)

(1)根据表中数据,模型估计的结果为

添加图片注释,不超过 140 字(可选)

=-39.58960+0.1444242X1+1.252289X2+0.683145X3

(30.35314) (0.200639) (0.494385) (0.440270)

t=(-1.304300) (0.718913) (2.533024) (1.551652)

R2=0.795784,SE=5.176453,F=14.28814, df=11

由模型估计结果可看出:交易能力(X1)、与其他人联系的能力(X2)及决策能力(X3)与对管理有力的个人能力正相关。平均说来,交易能力每增加1个单位,个人能力将增加0.1444242个单位;与其他人联系的能力每增加1个单位,个人能力将增加1.252289个单位;决策能力每增加1个单位,个人能力将增加0.683145个单位。

(2)针对H0:β2=β3=β4=0,给定显著性水平α=0.05,在F分布表中查处自由度为k-1=3和n-k=11的临界值Fα(3,11)=3.59.由表中得到F=14.28814,由于F=14.28814> Fα(3,11)=3.59,应拒绝原假设H0:β2=β3=β4=0,说明回归方程显著。

(3)(用EVIEWS做,计算过程会很复杂,估计不会考,谁做了就共享一下呗)

5036

5036

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言