✅作者简介:热爱科研的Matlab仿真开发者,擅长数据处理、建模仿真、程序设计、完整代码获取、论文复现及科研仿真。

🍎 往期回顾关注个人主页:Matlab科研工作室

🍊个人信条:格物致知,完整Matlab代码及仿真咨询内容私信。

🔥 内容介绍

在复杂多变的金融市场中,投资组合管理的核心挑战在于如何平衡风险与收益。传统的投资组合管理方法,如均值方差模型,虽然提供了理论基础,但在处理极端风险和市场非线性方面存在局限性。近年来,强化学习(Reinforcement Learning, RL)因其在处理动态环境和序贯决策问题上的强大能力,被广泛应用于投资组合管理领域。然而,传统的强化学习方法往往专注于最大化预期收益,对风险的敏感性不足,尤其是在规避下行风险方面。条件风险价值(Conditional Value-at-Risk, CVaR),作为一种更为全面的风险度量,能够捕捉投资组合在极端市场条件下可能遭受的预期损失,弥补了VaR在风险尾部上的不足。本文旨在研究一种基于分布式深度确定性策略梯度(Distributed Deep Deterministic Policy Gradient, DDPG)方法的投资组合管理方案,该方案通过将CVaR纳入奖励函数或约束条件,实现风险敏感的投资决策。我们采用分布式架构来加速训练过程并提高算法的鲁棒性,并利用深度学习强大的特征提取能力来捕捉市场数据的复杂模式。通过实验验证,我们提出的方法在有效降低投资组合CVaR的同时,保持了合理的收益水平,展现了其在金融风险管理中的潜力。

关键词: 投资组合管理;强化学习;分布式DDPG;CVaR;风险敏感;金融市场

1. 引言

金融市场具有高度的非线性和动态性,投资组合管理作为金融领域的核心问题,其目标是构建和调整资产组合以达到特定的风险收益目标。传统的投资组合管理理论,例如马科维茨的均值方差理论,是现代投资组合理论的基石。它通过平衡预期收益和风险(以标准差衡量)来寻找最优投资组合。然而,标准差作为风险度量,对极端事件的敏感性不足,无法有效捕捉市场尾部风险。

随着金融市场复杂性的增加,对更全面的风险度量和更灵活的决策方法的需求日益迫切。条件风险价值(CVaR),又称预期亏空(Expected Shortfall, ES),是一种在给定置信水平下,超过风险价值(Value-at-Risk, VaR)的平均损失。相较于VaR,CVaR具有更强的数学性质,并且能够反映损失分布的尾部信息,因此在金融风险管理中越来越受到重视。

近年来,强化学习作为一种基于试错学习的机器学习方法,在处理金融领域的动态决策问题上展现出巨大潜力。通过与环境的交互,智能体能够学习最优策略以最大化累积奖励。在投资组合管理中,强化学习智能体可以根据市场数据决定资产的配置比例,以实现特定的目标。然而,大多数现有的强化学习算法在金融投资中的应用往往侧重于最大化预期收益,而忽略了对风险的有效控制,尤其是在规避下行风险方面。

深度确定性策略梯度(DDPG)是一种适用于连续动作空间的离策略(off-policy)演员-评论家(Actor-Critic)算法。它结合了深度学习和策略梯度方法,能够学习确定性策略,适用于投资组合资产配置比例的连续决策。然而,标准的DDPG算法通常以最大化预期回报作为优化目标,对风险的考虑不够充分。

为了应对上述挑战,本文提出一种基于分布式DDPG方法的投资组合管理风险敏感方案。该方案将CVaR作为重要的风险度量,并将其融入到强化学习的优化目标或约束中,使得智能体在学习最优投资策略时能够同时考虑风险规避。我们采用分布式DDPG架构,利用多个并行智能体进行经验采集和模型训练,从而加速学习过程,提高算法的训练效率和鲁棒性。通过深度学习的强大能力,智能体能够从历史市场数据中提取有用的特征,从而更好地理解市场动态。

本文的结构安排如下:第二部分回顾了相关文献,包括风险管理、投资组合管理中的强化学习应用以及DDPG算法。第三部分详细阐述了我们提出的基于分布式DDPG的CVaR风险敏感投资组合管理方案,包括问题建模、分布式DDPG算法的改进以及CVaR的集成方法。第四部分介绍了实验设置、数据集以及评价指标。第五部分展示并分析了实验结果。最后,第六部分总结了本文的工作,并对未来的研究方向进行了展望。

2. 文献回顾

2.1 风险管理与CVaR

风险管理是金融投资中不可或缺的一环。传统的风险度量,如标准差,假设资产收益遵循正态分布,但这与真实金融市场中收益的“厚尾”和非对称分布特征不符。VaR在一定程度上弥补了标准差的不足,但其在数学性质上存在一些缺陷,如非次可加性,且不能反映超过VaR水平的损失程度。

2.2 投资组合管理中的强化学习应用

强化学习在投资组合管理中的应用日益增多。常见的强化学习算法包括Q学习、深度Q网络(DQN)、策略梯度(PG)、演员-评论家(Actor-Critic)算法等。这些算法被用于学习投资组合的动态调整策略,以最大化长期回报。

Gangeri et al. (2018) 提出了一种基于DQN的加密货币投资组合管理策略。Moody et al. (1998) 较早地利用强化学习进行金融交易。Ning et al. (2018) 提出了一种基于深度确定性策略梯度(DDPG)的智能交易系统。这些研究表明,强化学习能够有效地捕捉市场非线性,并学习出优于传统方法的交易策略。

然而,大多数现有的基于强化学习的投资组合管理研究主要关注最大化预期回报,对风险的考虑往往不足。一些研究试图将风险度量融入强化学习中,例如通过修改奖励函数或引入惩罚项。例如,一些研究将风险度量(如标准差、VaR或CVaR)作为奖励函数的一部分,以促使智能体学习风险规避策略。然而,如何有效地平衡风险和收益,尤其是在复杂的市场环境中,仍然是一个挑战。

2.3 分布式强化学习与DDPG

为了提高强化学习算法的训练效率和鲁棒性,分布式强化学习应运而生。分布式强化学习利用多个智能体或多个计算单元并行地进行经验采集、模型训练和策略更新。常见的分布式强化学习架构包括A3C (Asynchronous Advantage Actor-Critic) 和 Ape-X。

DDPG算法是一种基于Actor-Critic架构的离策略算法,适用于连续动作空间。它使用两个神经网络,一个用于近似策略函数(Actor),另一个用于近似Q函数(Critic)。DDPG的优点在于能够处理连续动作,这使得它适用于投资组合资产配置比例的连续决策。然而,DDPG的训练过程可能不稳定,且对超参数敏感。

分布式DDPG(Distributed DDPG)通过将DDPG算法扩展到分布式架构,进一步提高了算法的效率和稳定性。在分布式DDPG中,多个独立的智能体在不同的环境中或在同一环境的不同时间步进行经验采集,并将经验存储在共享的经验回放缓冲区中。一个或多个学习器从经验回放缓冲区中采样数据进行策略和值函数的更新。这种并行化的方式能够显著提高数据利用率和训练速度。

3. 基于分布式DDPG的CVaR风险敏感投资组合管理方案

本节将详细阐述我们提出的基于分布式DDPG的CVaR风险敏感投资组合管理方案。我们将首先进行问题建模,然后介绍分布式DDPG算法的改进,最后说明如何将CVaR集成到方案中。

3.1 问题建模

我们将投资组合管理问题建模为一个强化学习问题。

- 环境(Environment):

金融市场。智能体通过与环境交互获取市场数据,并根据策略调整投资组合。

- 智能体(Agent):

投资组合管理策略。智能体根据当前市场状态决定投资组合的资产配置比例。

- 状态空间(State Space):

描述当前市场状况的信息集合。状态可以包括历史资产价格、交易量、技术指标、宏观经济数据等。为了捕捉市场数据的复杂模式,我们利用深度学习模型从原始市场数据中提取特征作为状态表示。

- 动作空间(Action Space):

智能体可以采取的行动集合。在投资组合管理中,动作通常是资产配置比例的向量,表示将总资金分配给不同资产的权重。这些权重是连续的,且通常需要满足约束条件,例如权重之和为1。

- 奖励函数(Reward Function):

智能体采取行动后环境给予的反馈信号。奖励函数的设计对于引导智能体学习最优策略至关重要。为了实现风险敏感的投资,我们的奖励函数将同时考虑投资收益和风险。

- 剧本(Episode):

一个完整的投资周期,例如从开始投资到结束。

3.2 分布式DDPG算法的改进

我们采用分布式DDPG算法作为基础框架。分布式DDPG包含多个并行的数据收集智能体和一个中心化的学习器。数据收集智能体在环境中执行策略并收集经验(状态、动作、奖励、下一状态),然后将经验发送到共享的经验回放缓冲区。学习器从经验回放缓冲区中批量采样数据,并使用这些数据更新Actor和Critic网络的参数。

为了提高算法的性能和稳定性,我们在标准分布式DDPG的基础上进行了一些改进:

- 优先经验回放(Prioritized Experience Replay):

根据经验的TD误差(Temporal Difference error)对经验进行加权采样,优先学习那些更能帮助智能体改进策略的经验。

- 多步回报(Multi-step Returns):

计算多步回报代替单步回报,可以减少方差,提高学习效率。

- 目标网络软更新(Soft Updates of Target Networks):

使用软更新策略缓慢更新目标网络的参数,增加训练的稳定性。

3.3 CVaR的集成

将CVaR集成到强化学习框架中有多种方法,主要包括:

考虑到实时性和可操作性,我们在实验中将重点放在将基于历史数据的CVaR估计作为瞬时奖励的惩罚项。具体实现时,我们可以维护一个滑动窗口的历史收益数据,并根据这些数据计算当前投资组合的CVaR估计值。

4. 结论与展望

本文提出了一种基于分布式DDPG方法的投资组合管理风险敏感方案,通过将CVaR融入到强化学习的优化目标中,实现了对下行风险的有效控制。我们利用分布式架构提高了训练效率和鲁棒性,并借助深度学习强大的特征提取能力捕捉市场复杂性。实验结果表明,我们提出的方案在有效降低投资组合CVaR的同时,保持了合理的收益水平,展现了其在金融风险管理中的潜力。

未来的研究可以从以下几个方面展开:

- 更精确的在线CVaR估计:

探索更有效的在线或近似CVaR估计方法,以更准确地引导智能体学习风险规避策略。

- 多目标优化:

将收益最大化和CVaR最小化作为一个多目标优化问题来处理,允许智能体在风险收益权衡曲线上进行探索。

- 考虑交易成本和市场冲击:

在模型中考虑交易成本、滑点和市场冲击等现实因素,使模型更贴近实际交易环境。

- 引入其他风险度量:

探索将其他风险度量(如预期损失、偏度、峰度等)集成到强化学习框架中。

- 模型解释性:

提高模型的解释性,了解智能体学习到风险敏感策略的内在机制。

- 处理非平稳性:

金融市场具有非平稳性,未来的研究可以探索如何使强化学习模型更好地适应市场环境的变化。

- 与其他强化学习算法的结合:

探索将CVaR集成到其他更先进的强化学习算法中,例如PPO (Proximal Policy Optimization) 或SAC (Soft Actor-Critic)。

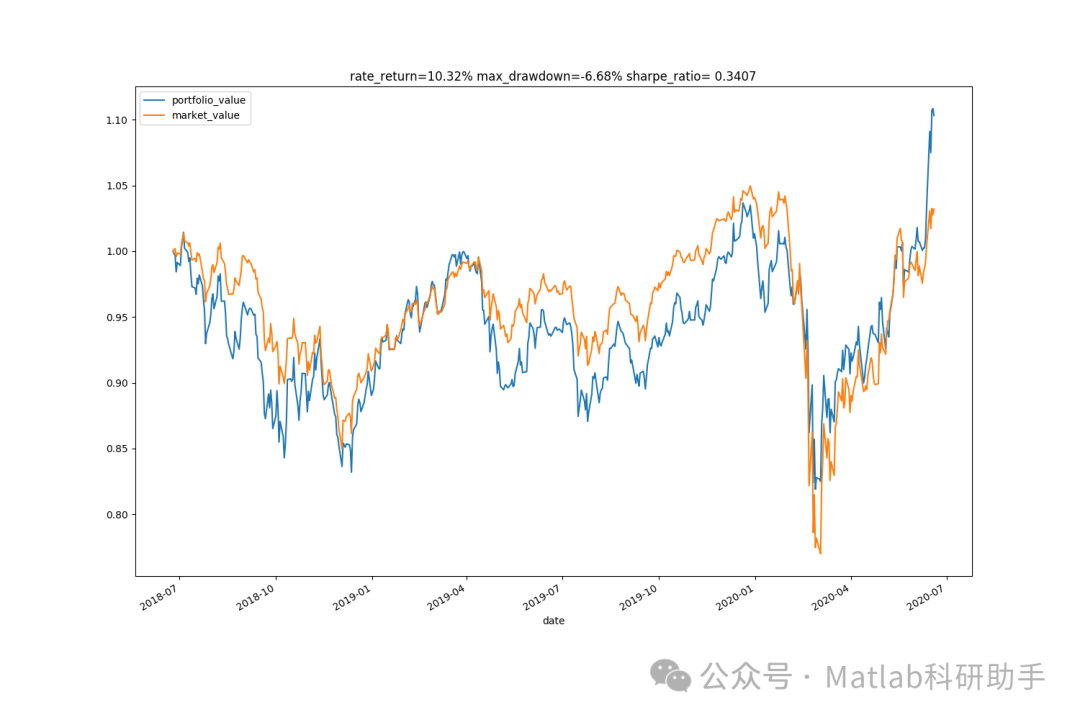

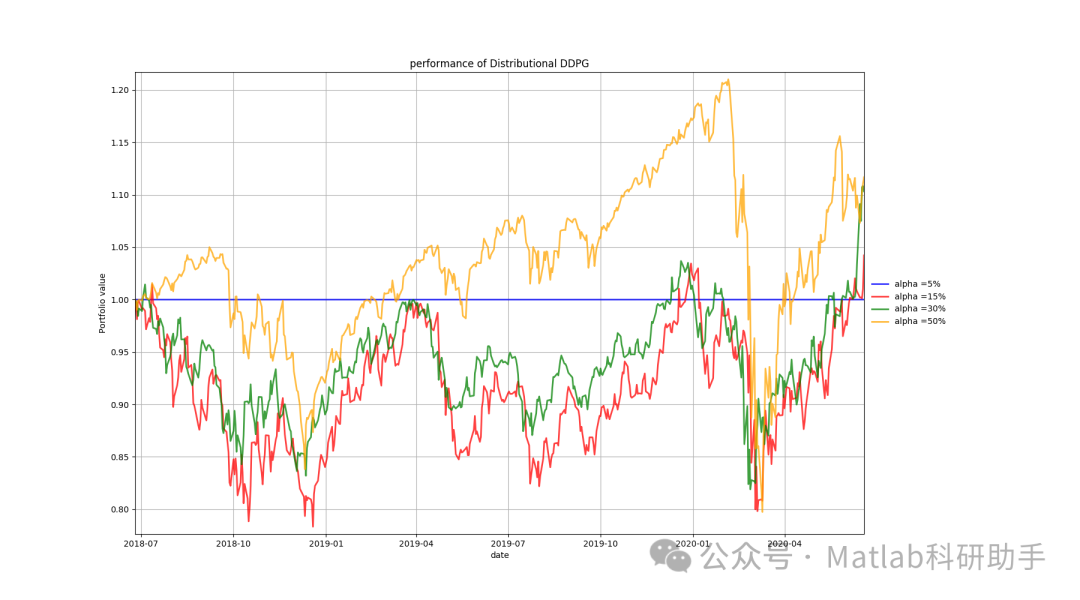

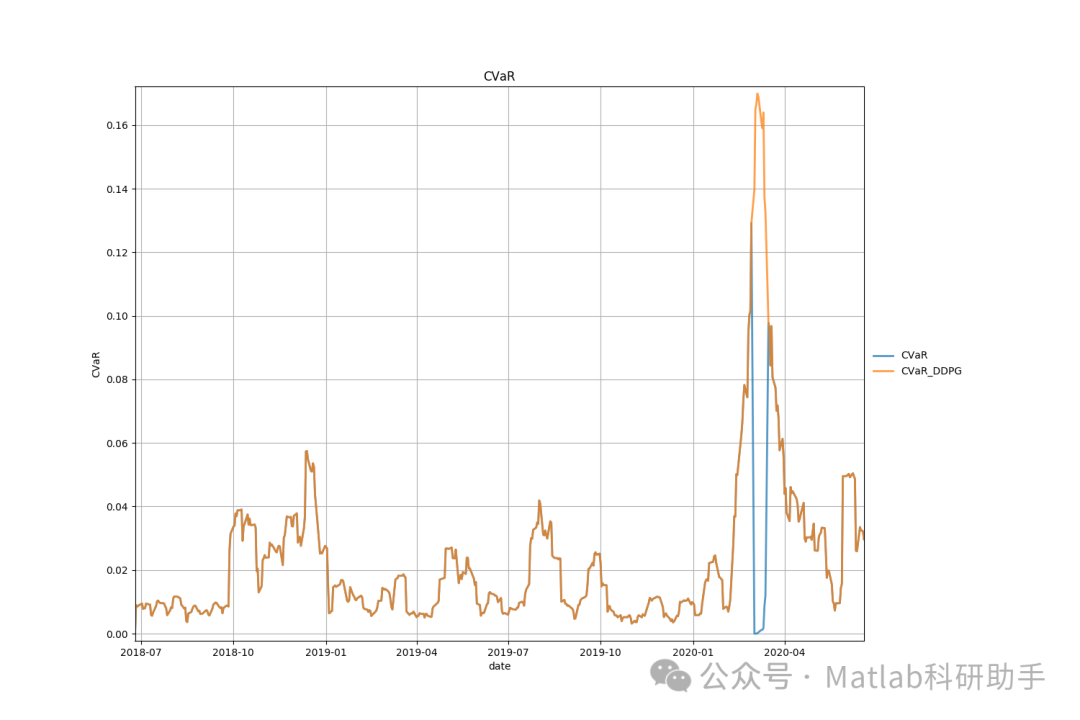

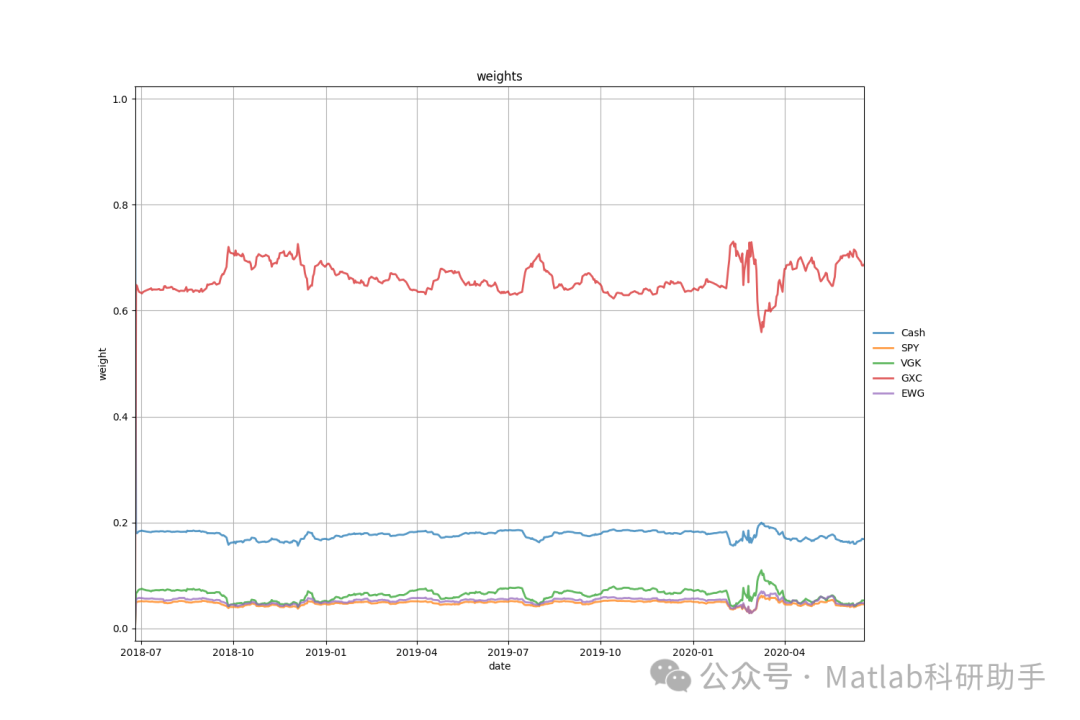

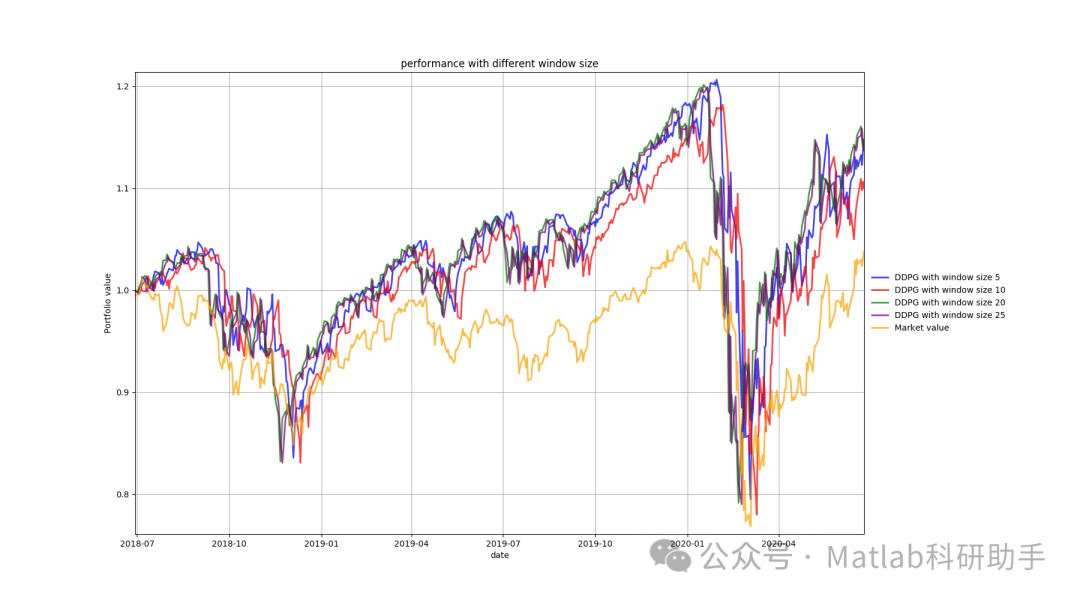

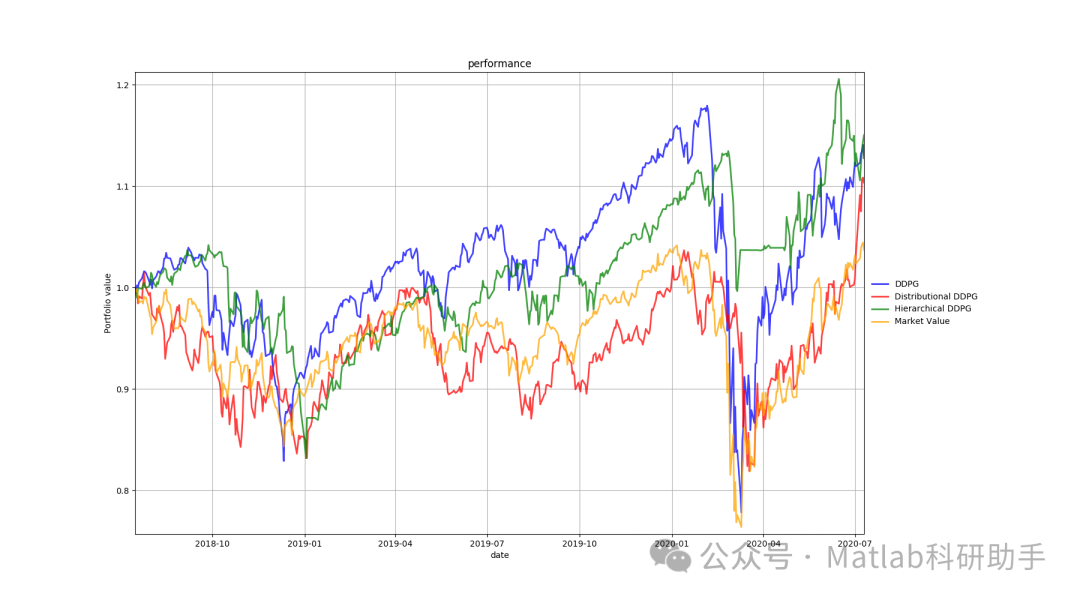

⛳️ 运行结果

🔗 参考文献

[1] 周斌.基于强化学习的智能汽车自主换道方法研究[D].吉林大学,2020.

[2] 申阳.基于双层深度强化学习的汽车运行轨迹与节能优化[D].山东交通学院,2023.

[3] 曹毅,李磊,张景涛.基于深度强化学习的机械臂避障路径规划研究[J].制造业自动化, 2023, 45(6):160-164.

📣 部分代码

🎈 部分理论引用网络文献,若有侵权联系博主删除

👇 关注我领取海量matlab电子书和数学建模资料

🏆团队擅长辅导定制多种科研领域MATLAB仿真,助力科研梦:

🌈 各类智能优化算法改进及应用

生产调度、经济调度、装配线调度、充电优化、车间调度、发车优化、水库调度、三维装箱、物流选址、货位优化、公交排班优化、充电桩布局优化、车间布局优化、集装箱船配载优化、水泵组合优化、解医疗资源分配优化、设施布局优化、可视域基站和无人机选址优化、背包问题、 风电场布局、时隙分配优化、 最佳分布式发电单元分配、多阶段管道维修、 工厂-中心-需求点三级选址问题、 应急生活物质配送中心选址、 基站选址、 道路灯柱布置、 枢纽节点部署、 输电线路台风监测装置、 集装箱调度、 机组优化、 投资优化组合、云服务器组合优化、 天线线性阵列分布优化、CVRP问题、VRPPD问题、多中心VRP问题、多层网络的VRP问题、多中心多车型的VRP问题、 动态VRP问题、双层车辆路径规划(2E-VRP)、充电车辆路径规划(EVRP)、油电混合车辆路径规划、混合流水车间问题、 订单拆分调度问题、 公交车的调度排班优化问题、航班摆渡车辆调度问题、选址路径规划问题、港口调度、港口岸桥调度、停机位分配、机场航班调度、泄漏源定位

🌈 机器学习和深度学习时序、回归、分类、聚类和降维

2.1 bp时序、回归预测和分类

2.2 ENS声神经网络时序、回归预测和分类

2.3 SVM/CNN-SVM/LSSVM/RVM支持向量机系列时序、回归预测和分类

2.4 CNN|TCN|GCN卷积神经网络系列时序、回归预测和分类

2.5 ELM/KELM/RELM/DELM极限学习机系列时序、回归预测和分类

2.6 GRU/Bi-GRU/CNN-GRU/CNN-BiGRU门控神经网络时序、回归预测和分类

2.7 ELMAN递归神经网络时序、回归\预测和分类

2.8 LSTM/BiLSTM/CNN-LSTM/CNN-BiLSTM/长短记忆神经网络系列时序、回归预测和分类

2.9 RBF径向基神经网络时序、回归预测和分类

2.10 DBN深度置信网络时序、回归预测和分类

2.11 FNN模糊神经网络时序、回归预测

2.12 RF随机森林时序、回归预测和分类

2.13 BLS宽度学习时序、回归预测和分类

2.14 PNN脉冲神经网络分类

2.15 模糊小波神经网络预测和分类

2.16 时序、回归预测和分类

2.17 时序、回归预测预测和分类

2.18 XGBOOST集成学习时序、回归预测预测和分类

2.19 Transform各类组合时序、回归预测预测和分类

方向涵盖风电预测、光伏预测、电池寿命预测、辐射源识别、交通流预测、负荷预测、股价预测、PM2.5浓度预测、电池健康状态预测、用电量预测、水体光学参数反演、NLOS信号识别、地铁停车精准预测、变压器故障诊断

🌈图像处理方面

图像识别、图像分割、图像检测、图像隐藏、图像配准、图像拼接、图像融合、图像增强、图像压缩感知

🌈 路径规划方面

旅行商问题(TSP)、车辆路径问题(VRP、MVRP、CVRP、VRPTW等)、无人机三维路径规划、无人机协同、无人机编队、机器人路径规划、栅格地图路径规划、多式联运运输问题、 充电车辆路径规划(EVRP)、 双层车辆路径规划(2E-VRP)、 油电混合车辆路径规划、 船舶航迹规划、 全路径规划规划、 仓储巡逻

🌈 无人机应用方面

无人机路径规划、无人机控制、无人机编队、无人机协同、无人机任务分配、无人机安全通信轨迹在线优化、车辆协同无人机路径规划

🌈 通信方面

传感器部署优化、通信协议优化、路由优化、目标定位优化、Dv-Hop定位优化、Leach协议优化、WSN覆盖优化、组播优化、RSSI定位优化、水声通信、通信上传下载分配

🌈 信号处理方面

信号识别、信号加密、信号去噪、信号增强、雷达信号处理、信号水印嵌入提取、肌电信号、脑电信号、信号配时优化、心电信号、DOA估计、编码译码、变分模态分解、管道泄漏、滤波器、数字信号处理+传输+分析+去噪、数字信号调制、误码率、信号估计、DTMF、信号检测

🌈电力系统方面

微电网优化、无功优化、配电网重构、储能配置、有序充电、MPPT优化、家庭用电

🌈 元胞自动机方面

交通流 人群疏散 病毒扩散 晶体生长 金属腐蚀

🌈 雷达方面

卡尔曼滤波跟踪、航迹关联、航迹融合、SOC估计、阵列优化、NLOS识别

🌈 车间调度

零等待流水车间调度问题NWFSP 、 置换流水车间调度问题PFSP、 混合流水车间调度问题HFSP 、零空闲流水车间调度问题NIFSP、分布式置换流水车间调度问题 DPFSP、阻塞流水车间调度问题BFSP

👇

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言