该文使用Python对天津财政收支数据进行时间序列分析,包括导入数据、绘制图表、单位根检验、差分处理、白噪声检验、ARIMA模型选择与训练。通过BIC最小化选取最佳ARIMA参数,并进行模型检验与预测,最后讨论模型适用性。

该文使用Python对天津财政收支数据进行时间序列分析,包括导入数据、绘制图表、单位根检验、差分处理、白噪声检验、ARIMA模型选择与训练。通过BIC最小化选取最佳ARIMA参数,并进行模型检验与预测,最后讨论模型适用性。

#导入相关的库

import pandas as pd

import numpy as np

from matplotlib import pyplot

import matplotlib.pyplot as plt

from matplotlib.pyplot import rcParams

#rcParams设定画布大小

rcParams['figure.figsize'] = 15, 6

#导入时序数据

data = pd.read_excel(r"C:\Users\18703\Desktop\天津市财政收支1996-2017.xlsx")

data.head()

tf = data[['税收收入']]

tf.index = data['年份']

tf.head()

检查数据是否为平稳序列

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

#解决中文显示问题

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus'] = False

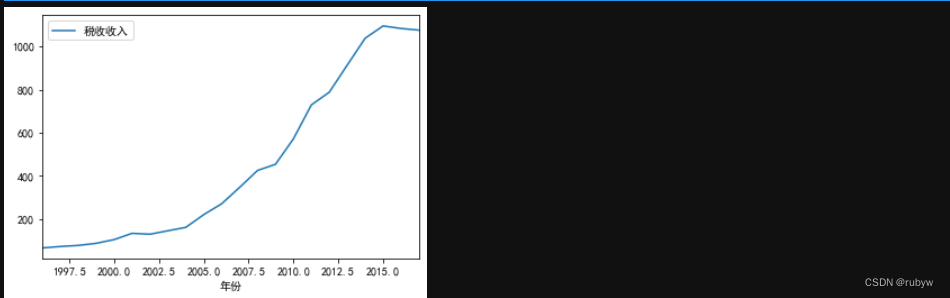

#绘制时序图

tf.plot()

plt.show()

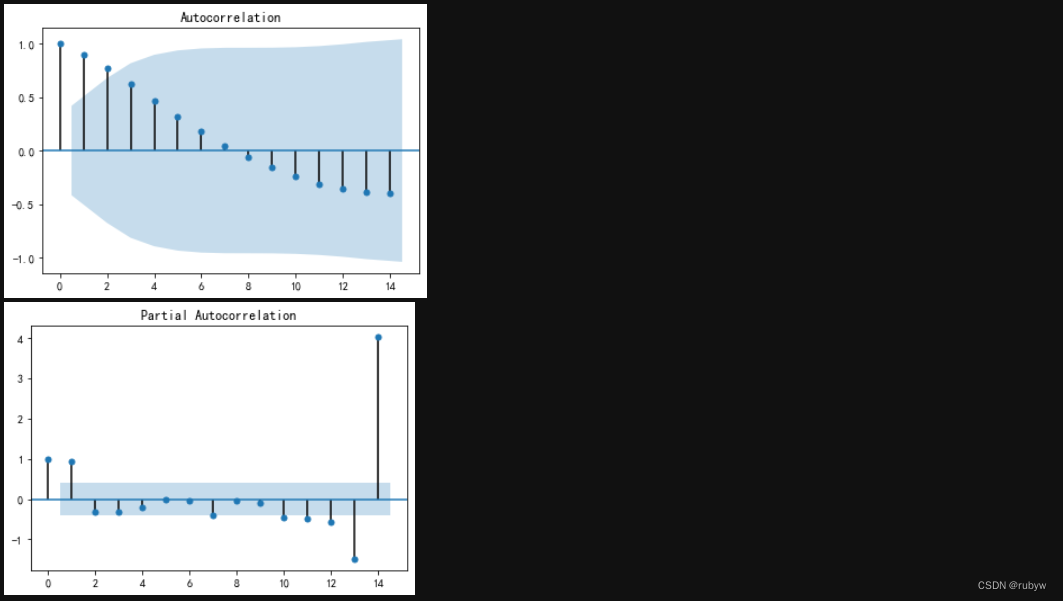

#绘制自相关图

plot_acf(tf).show

#绘制偏自相关图

plot_pacf(tf).show

#单位根检验

from statsmodels.tsa.stattools import adfuller as ADF

ADF(tf['税收收入'])#第二个值为p值,p<0.05,拒绝原假设,不存在单位根

差分-转化为平稳序列

#1阶差分

tf_diff1 = tf.diff(1).dropna()

tf_diff1.columns = ['一阶差分']

tf_diff1.plot()

plt.show()

ADF(tf_diff1['一阶差分'])

#随机性检验(白噪声检验)

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(tf_diff1,lags=1) #p=0.00751547<0.05,拒绝原假设,所以一阶差分后的序列不是随机的

#由acf,pacf判断模型参数

plot_acf(tf_diff1).show()

plot_pacf(tf_diff1).show()

模型训练

#ARIMA(1,1,1)

from statsmodels.tsa.arima_model import ARIMA

from statsmodels.api import tsa

arima = ARIMA(tf, order=(1,1,1))

result = arima.fit(disp=False)

print(result.aic,result.bic,result.hqic)

plt.plot(tf_diff1)

plt.plot(result.fittedvalues, color='red')

plt.title('ARIMA RSS:%.4f' % sum(result.fittedvalues - tf_diff1['一阶差分']) ** 2)

plt.show() #RSS:累计平方误差

#根据bic遍历p,q值,取bic最小时对应的p,q

from statsmodels.tsa.arima_model import ARIMA

tmp = []

for p in range(4):

for q in range(4):

try:

tmp.append([ARIMA(tf,(p,1,q)).fit().bic,p,q])

except:

tmp.append([None,p,q])

tmp = pd.DataFrame(tmp,columns = ['bic','p','q'])

tmp[tmp['bic'] ==tmp['bic'].min()]

模型检验

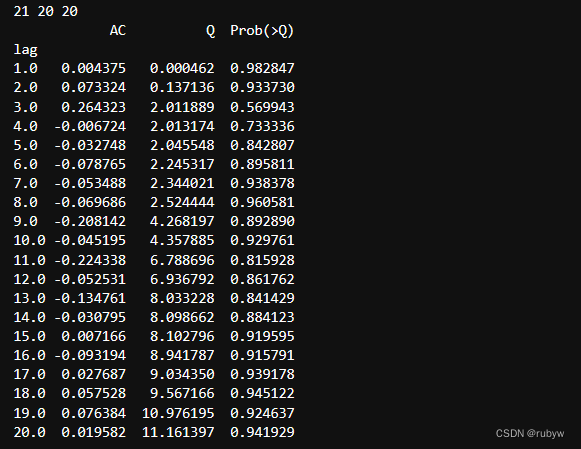

# ARIMA Ljung-Box检验 -----模型显著性检验,Prod> 0.05,说明该模型适合样本

resid = result.resid

r, q, p = tsa.acf(resid.values.squeeze(), qstat=True)

print(len(r), len(q), len(p))

test_data = np.c_[range(1, 21), r[1:], q, p]

table = pd.DataFrame(test_data, columns=['lag', 'AC', 'Q', 'Prob(>Q)'])

print(table.set_index('lag'))

#原假设是相关系数为0

模型预测

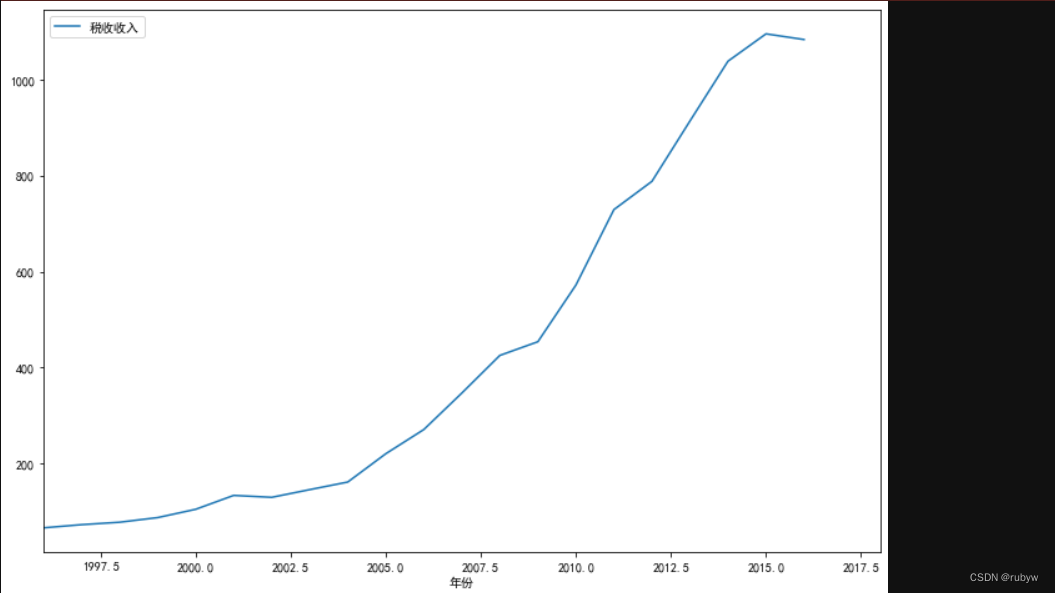

tf.loc[2017]=None

tf.loc[2018]=None

predict = result.predict(22,23,dynamic=True)

print(predict)

fig,ax = plt.subplots(figsize=(12,8))

ax = tf.ix[1996:2018].plot(ax=ax)

# predict.plot(ax=ax)

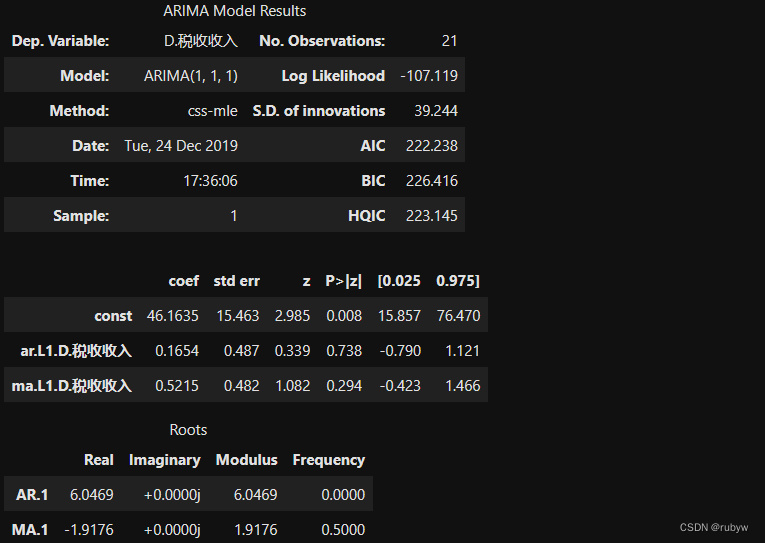

model = ARIMA(tf,(1,1,1)).fit()

model.summary()

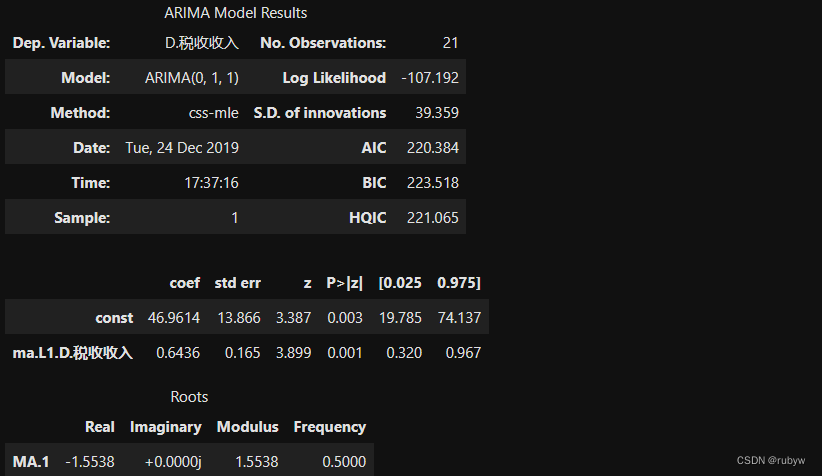

ARIMA(tf,(0,1,1)).fit().summary()

#预测未来5年

yp = model.forecast(5)

yp[0]

ARIMA(tf,(0,1,1)).fit().forecast(5)[0]

模型效果不好,时间序列分析方法不适用样本数据

2389

2389

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言