目录

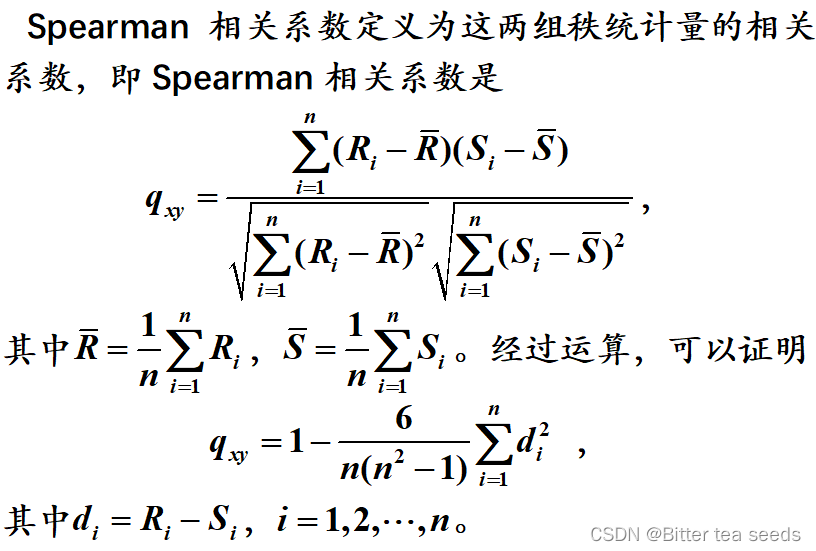

一、平稳性Deaniel检验

二、税收收入AR预测模型

2.1、问题提出

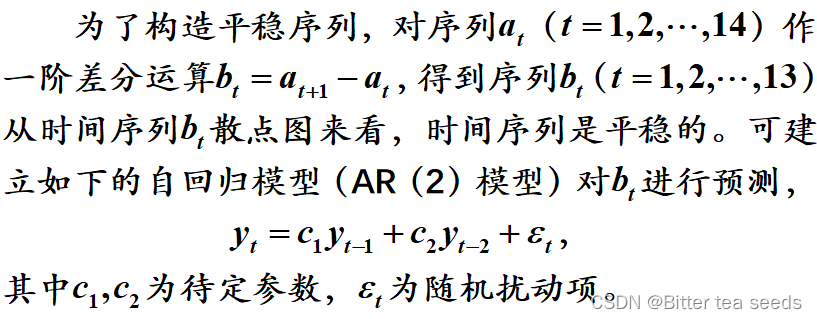

2.2、模型构建

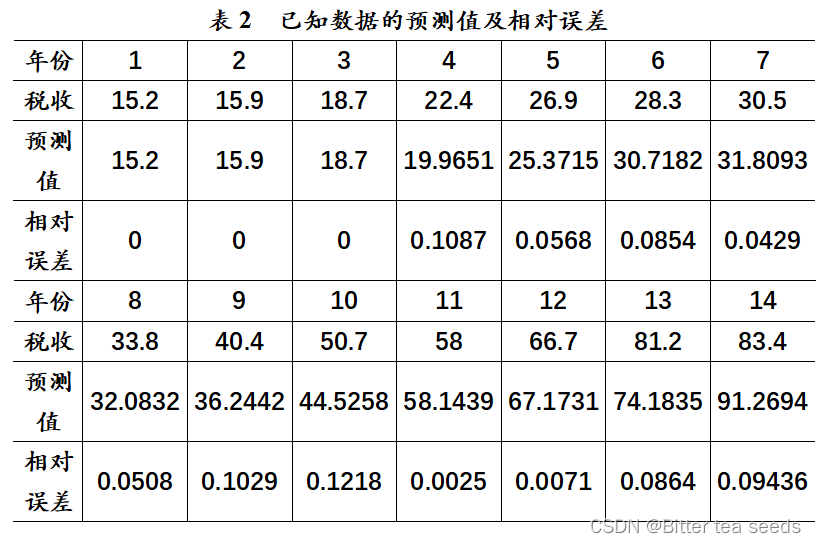

2.3、模型求解

2.4、MATLAB程序设计

MATLAB程序如下:

a=[15.2 15.9 18.7 22.4 26.9 28.3 30.5...

33.8 40.4 50.7 58 66.7 81.2 83.4];

Rt=tiedrank(a) %求原始时间序列的秩

n=length(a);t=1:n;

Qs=1-6/(n*(n^2-1))*sum((t-Rt).^2) %计算Qs的值

T=Qs*sqrt(n-2)/sqrt(1-Qs^2) %计算T的统计量的值

t_0=tinv(0.975,n-2) %计算上alpha/2分数位

b=diff(a); %求原始时间序列的一阶差分

m=ar(b,2,'ls') %利用最小二乘法估计模型参数

bhat=predict(m,b') %求预测值,第二个参数必须为列向量

bhat(end+1)=forecast(m,b',1) %计算1个预测值,第二个参数必须为列向量

ahat=[a(1),a+bhat'] %求原始数据的预测值,并计算t=15的预测值

delta=abs((ahat(1:end-1)-a)./a) %计算原始数据预测的相对误差

2859

2859

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言