本文探讨了数据资产的估值方法,如成本法、收益法、市场法等,以及货币和非货币度量的区分。强调了在不同阶段和场景下选择合适的估值方法,以及学者们提出的创新型估值技术和后续计量的重要性,如AHP算法和公允价值的应用。

本文探讨了数据资产的估值方法,如成本法、收益法、市场法等,以及货币和非货币度量的区分。强调了在不同阶段和场景下选择合适的估值方法,以及学者们提出的创新型估值技术和后续计量的重要性,如AHP算法和公允价值的应用。

欢迎关注主页个人介绍及相关链接,获取更多算法源码材料

用友BIP数据资产入表解决方案白皮书,推荐系统源码下载-CSDN博客

数据资产有什么估值方法?

数据确权以后,接下来就要评估它到底值多少钱。

中国资产评估在2023年9月协会印发《数据资产评估指导意见》,初步明确数据资产的在初始计量时的原则、对象、方法和要求。例如,在执行数据资产评估业务时,需要关注影响数据资产价值的成本因素、场景因素、市场因素和质量因素,以及三种估值方法,分别是成本法、收益法和市场法。

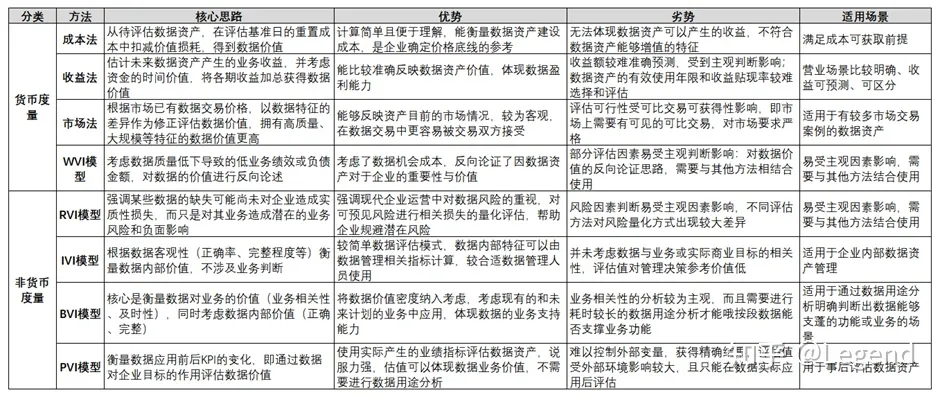

光大银行在今年起草的《商业银行数据资产估值白皮书》中,进一步将估值方法分为货币估值法和非货币估值法。其中,货币度量的估值方法以传统资产评估方法为代表,主要包括成本法、收益法以及市场法三大类,此外还包括由Gartner提出的浪费价值(WVI)和风险价值(RVI)两种货币类评估模型。非货币度量法主要包括Gartner提出的内部价值(IVI)、业务价值(BVI)和绩效价值(PVI)三类模型,分别从数据的内部特征、业务价值和绩效的角度进行评估。

综上,货币类资产评估方法当前已经有较为成熟的方法体系,但数据资产与传统资产间有较大差异,当前估值方法难以适用于数据资产,市场当前也无实际应用货币度量类的估值方法对数据资产价值进行衡量的先例。相比之下,非货币度量估值方法不受到货币单位的限制,部分数据技术领先的企业已具备实际应用条件。

这些估值方法如何应用?

不同情况,应选取不同估值方法。

普华永道在《数据资产化前瞻性研究白皮书》中提出:

- 在暂没有活跃交易市场的情形下,主要根据数据发展阶段从成本及收益角度估值。在数据生命周期的早期从成本角度,应用成本法。中晚期可采用收益角度,应用收益法和实物期权法等;

- 在有活跃交易市场的情形下,可从市场角度,应用神经网络模型,对数据资产进行估值。

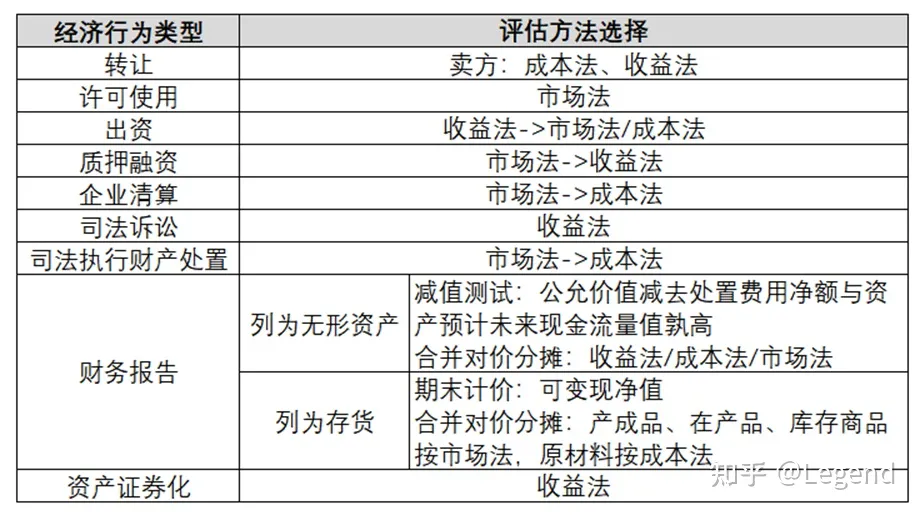

上海数据交易所联合数商团队发布《数据资产入表及估值实践与操作指南》中,从经济行为类型角度对数据资产进行估值,针对不同的经济行为有不同的计量方法。涉及的经济行为类型包括,转让、许可使用、出资、质押融资、企业清算、司法诉讼、司法执行财产处置、财务报告、资产证券化。

当前有无最新的估值方法?

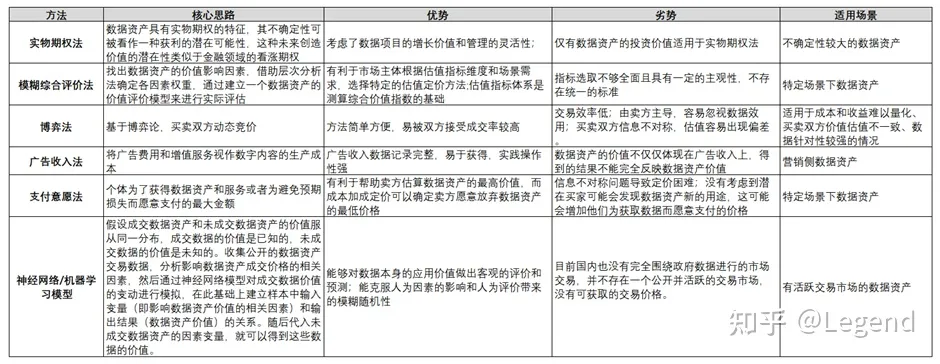

除上上述基本方法外,学者马克卫、王硕、苑杰在《数据资产核算应用研究:理论与实践》中,总结其他创新型估值方法,包括实物期权法、模糊综合评估法、博弈法、支付意愿法和神经网络/机器学习法。

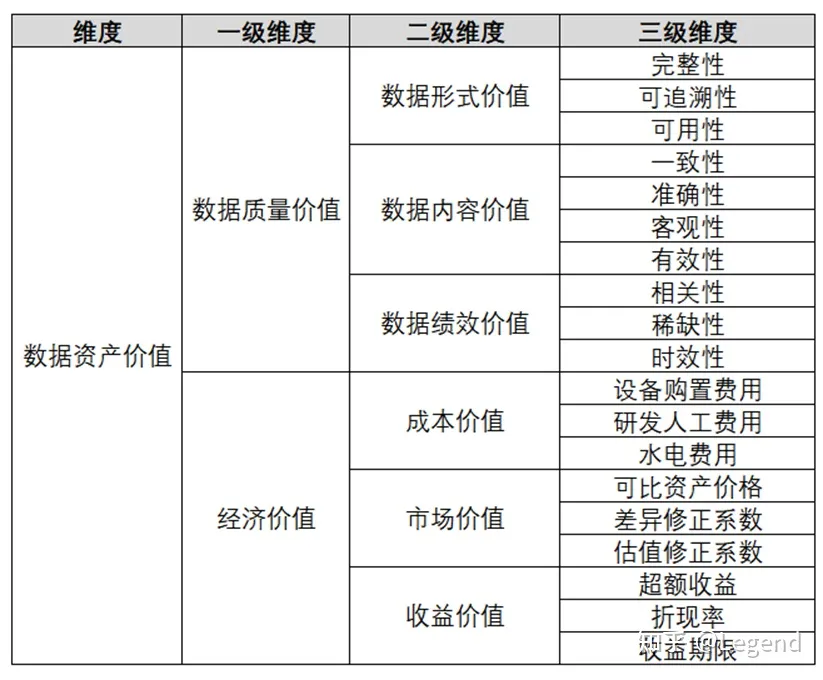

更具体地,学者石磊、何天翔、陈端兵在《企业数据资产价值评估研究》中,从数据质量价值和经济价值,设计数据资产评估维度,采用AHP算法计量数据资产价值。

数据资产是否需要后续计量?

针对后续计量,学者程小可在《数据资产入表问题探讨:基于国际财务报告概念框架的分析》提出,数据的价值易变性与自生性等特性使得数据资产价值可能在短时间内发生较大变化,因此,对减值迹象的判断应该是最为重要的问题。

后续计量如果采用公允价值,当数据资产的市价大幅度下跌时即可认为出现减值迹象。在运用现金流折现模型时,如果模型所运用的折现率或期限参数出现明显变化,可作为减值迹象的依据。除此之外,还应该考虑到,数据资产的价值与特定应用场景密切相关,如果应用场景发生重大变化,有证据表明数据资产已经陈旧过时,即可认为出现减值迹象。需要注意到,数据资产的价值产生可能依赖于其他资产,此类数据资产在判断减值迹象时需要纳入资产组评估其现金流量。

1357

1357

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言