财富管理和资产管理是一个事物的两个方面。财富管理主要是通过为客户提供资产配置,税务法律咨询,信托保障,投资等服务,以客户服务为中心的业态。而资产管理主要是以产品为中心,通过PE/VC,股票,债券,商品等资产进行研究,实现一定风险前提下的产品收益率最大化的业态。

由于客户所在市场的经济发展不一样,美国,欧洲,中国三者之间的财富管理市场格局都不一样

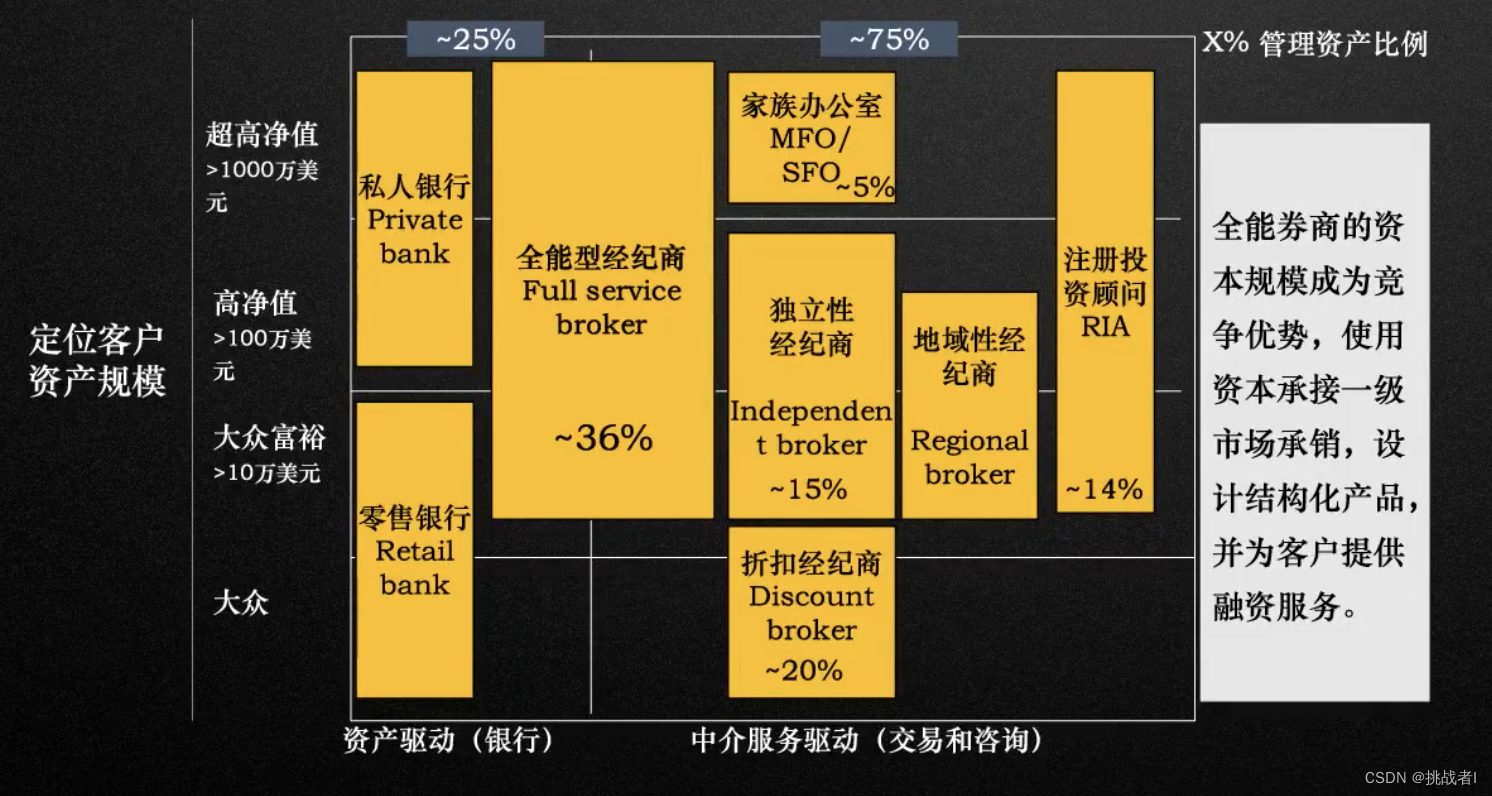

如下图是美国财富管理市场格局,可以看到,经纪商占领了36%的资金端市场规模。

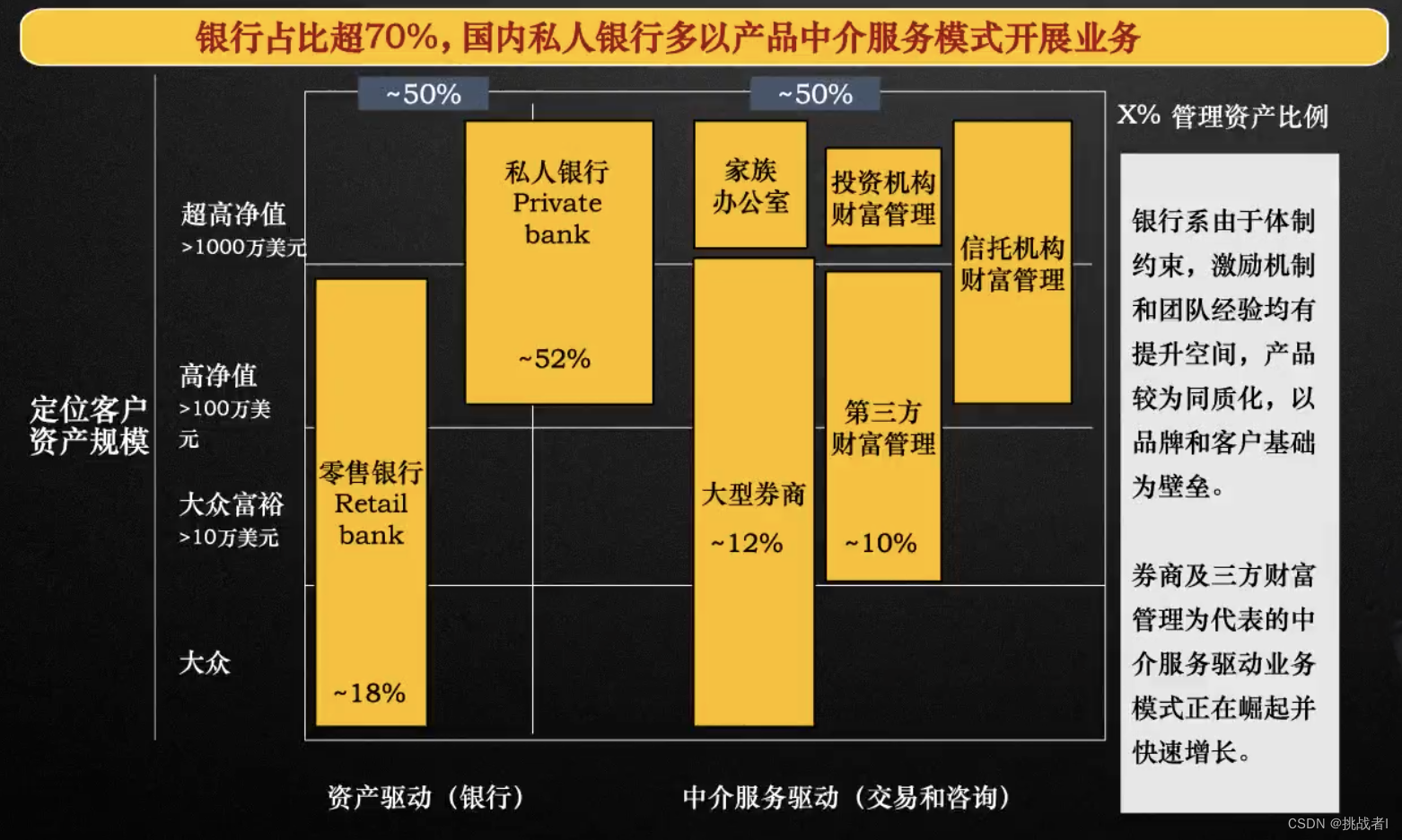

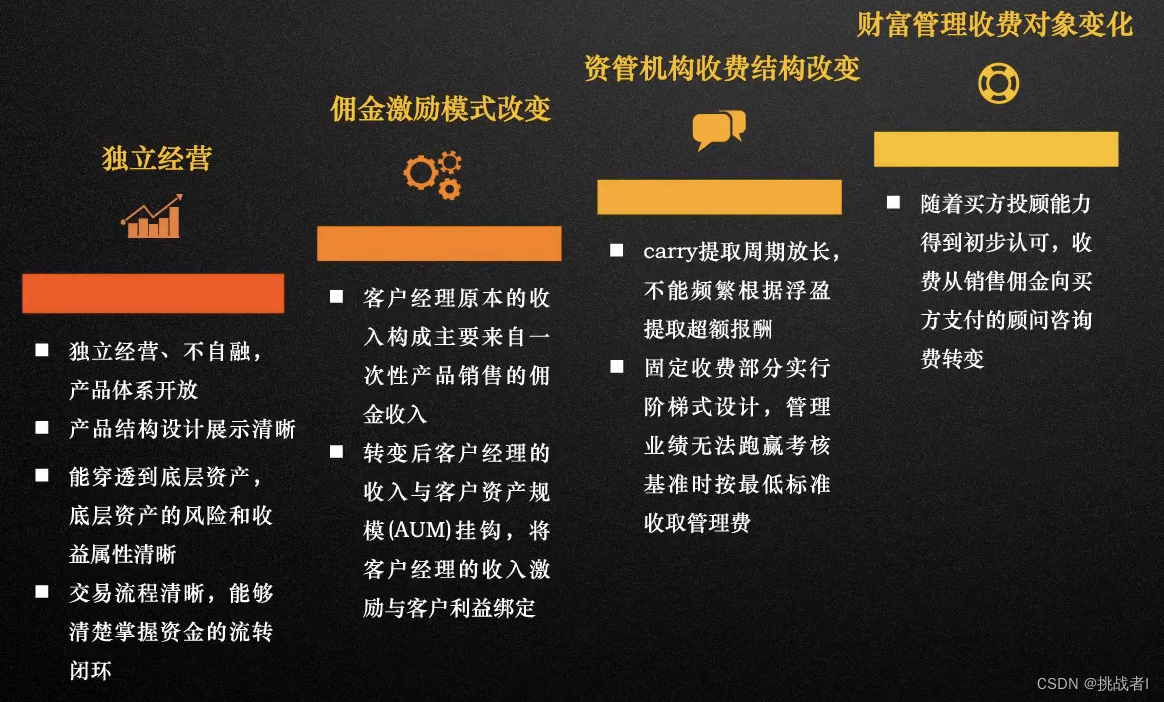

(中国的财富管理行业格局如下)相比下中国私人银行占有52%,主要还是商业银行把控了整个资金端。这里面有国家发展政策的原因,也有中国客户的储蓄意识非常强的原因。最重要的还是银行拥有客户的结算账户。从业务模式上看,银行的主要收入来源是利息差。券商主要来自交易佣金。而第三方财富机构主要是通过代销服务费获取收入。所以,现在信托机构,财富机构都慢慢希望发展资产管理职能,能补充这种前端一次交易性费用扩大成管理费分成等收入模式。

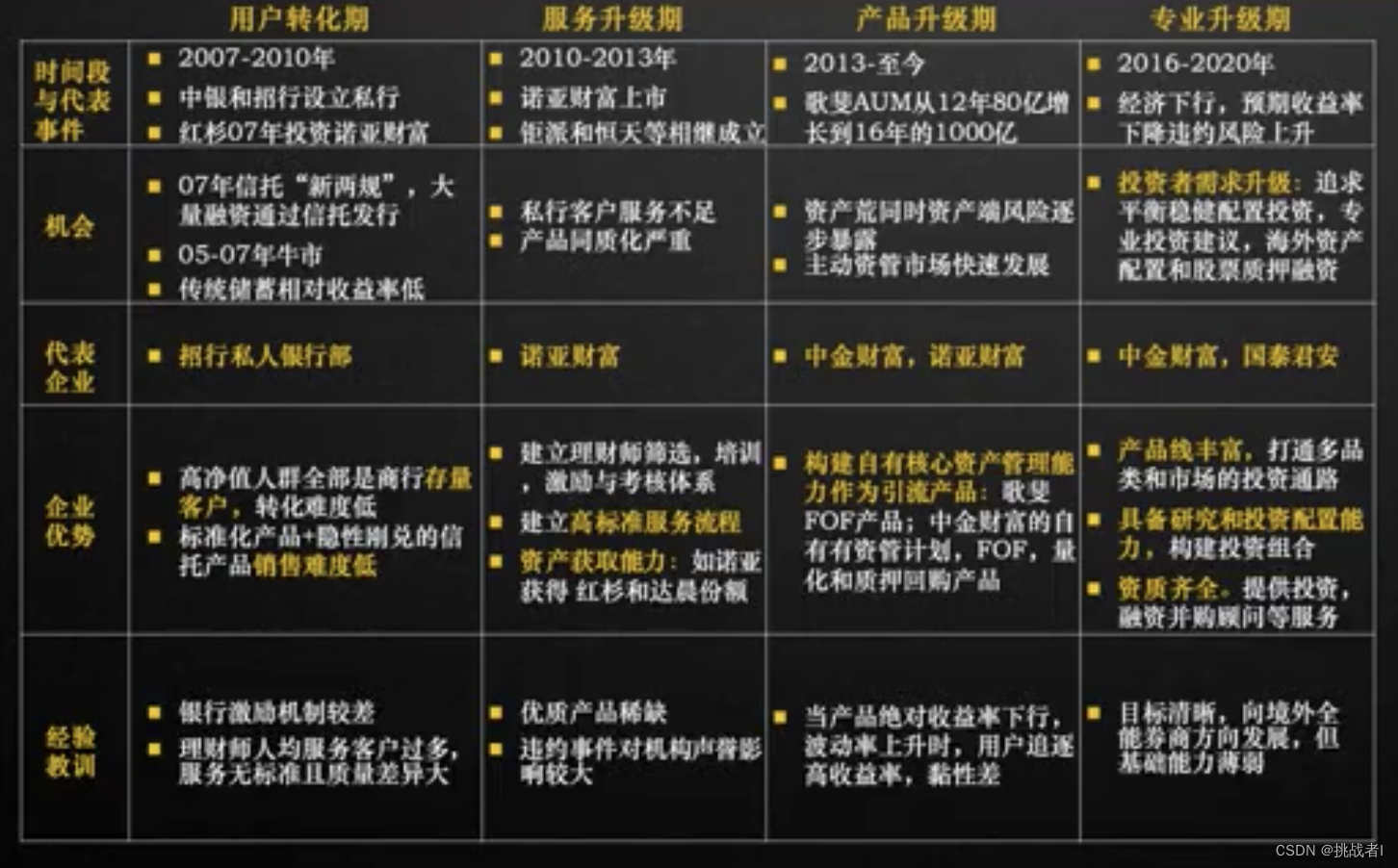

财富管理行业发展分为四个时期:用户转化期,服务升级期,产品升级期,和专业升级期。投资人的财富保有和传承的需求越来越强烈,对专业的投资建议要求也越来越高。所以,资产配置的方法论是这段时期的发展抓手,满足了投资人的需求。

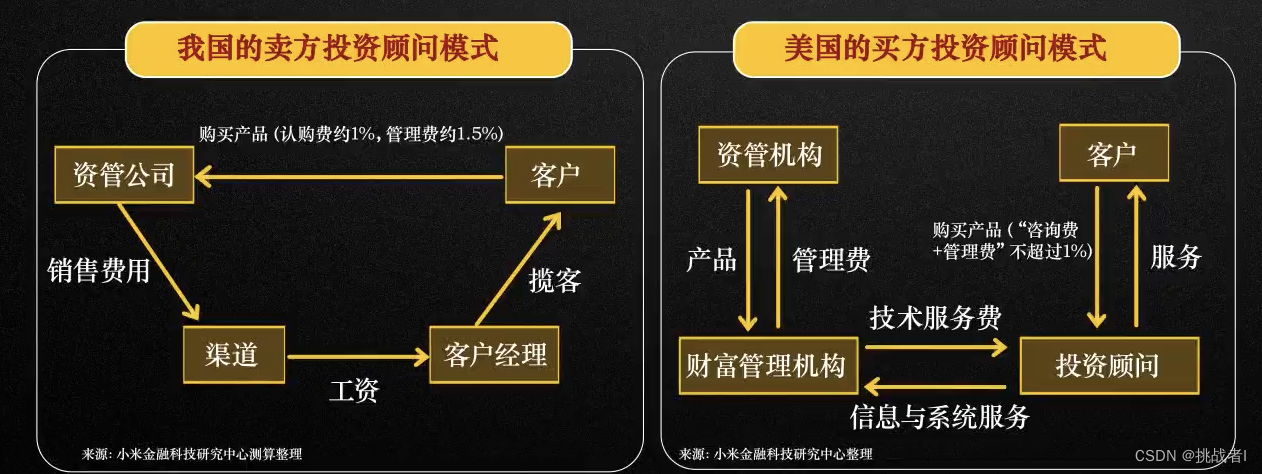

下面是国内和海外在财富管理落地模式不同的对比。一般来说,目前国内的商业模式属于卖方投顾。投顾们的收入来源基本都是渠道工资,源头来自客户缴纳的认购费和管理费,资管机构会根据渠道的募集和服务能力谈好合适的代销/代服务费用。而从美国的买方投顾模式来看,投资顾问的收入来源直接来自客户的咨询费和管理费。

监管部门对财富管理机构的专业性要求会越来越高,以及对它的收费模式都有可能面临买方投顾新模式而带来的变化。从下图可以看出,监管会对产品结构,底层资产标的信息的穿透掌握肯定是越来越严。尤其在私募基金这块,对一家财富管理机构构建产品信息数据库非常有必要。从客户的视角来看,这些底层投资信息也是陪伴客户投资的重要维度。

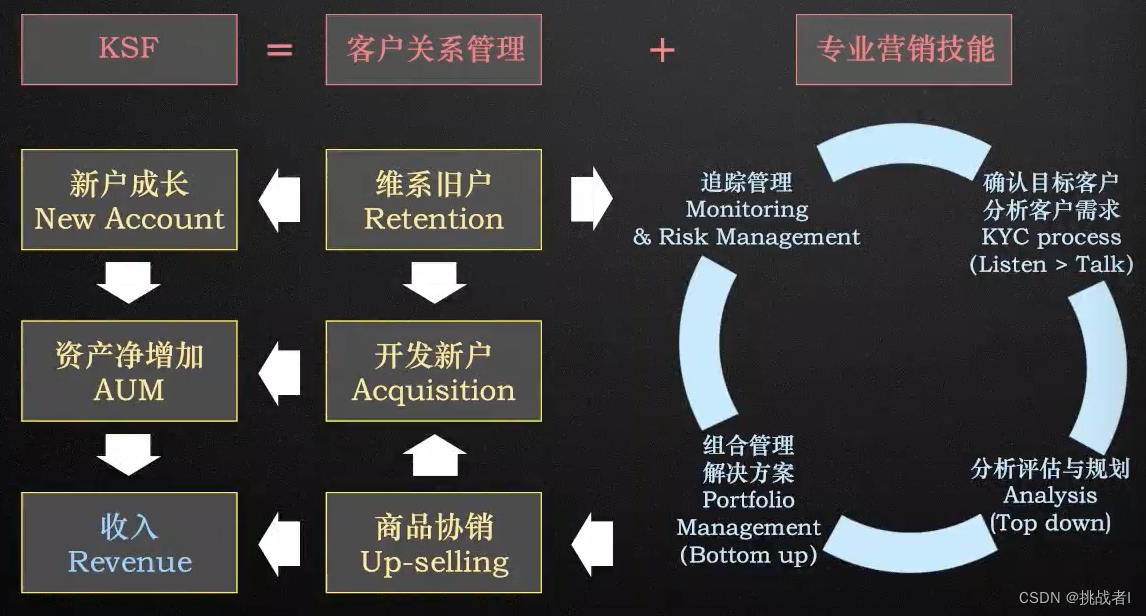

第三方财富管理机构都会有基本法制度。这个制度主要就是基于客户服务,产品募集,客户营销等维度定义理财师的佣金激励。各家的理念到底怎么样,是否是真的以客户为中心,从佣金激励模式就能看出来。只有当理财师收入和AUM挂钩才能保证与客户利益一致,也能保证理财师队伍的稳定性。

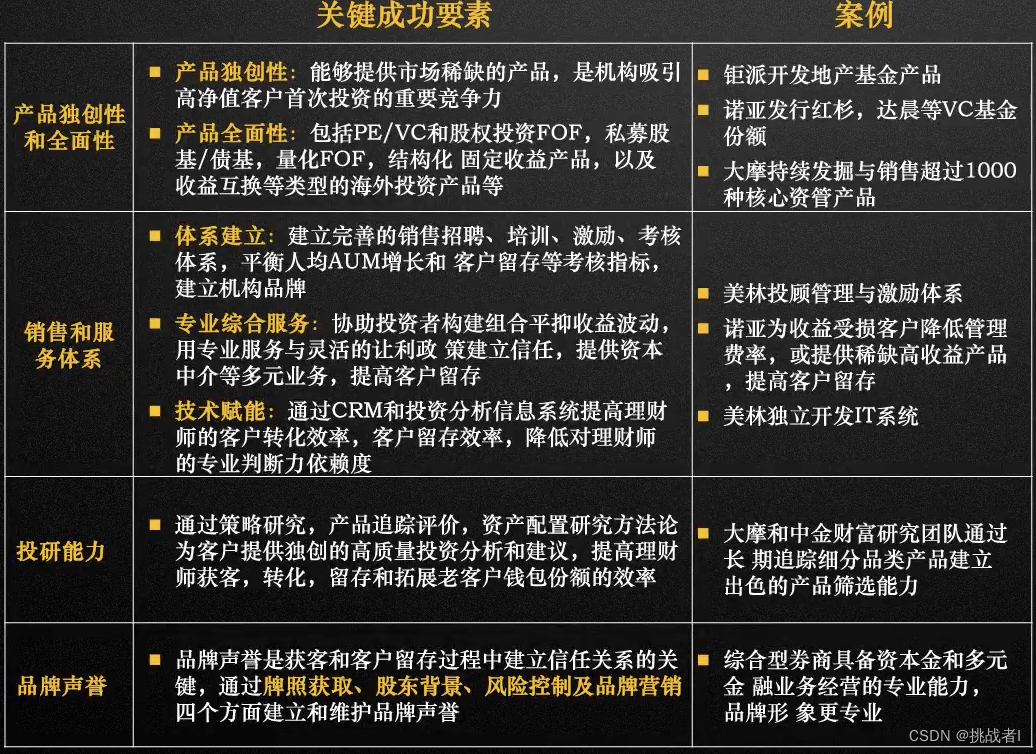

一家成功的财富管理机构的成功要素有哪些呢

如果我们把股票,债券,原油商品,CPI,存款放在一起,就会发现每一年最好的资产和最坏的资产其实都是不一样的。从这个角度上看,资产再平衡策略是必须的。

如果我们把股票,债券,原油商品,CPI,存款放在一起,就会发现每一年最好的资产和最坏的资产其实都是不一样的。从这个角度上看,资产再平衡策略是必须的。

金融市场目前发生的三大变化:产品供应侧主要体现在非标转标,以及净值型产品的覆盖率加大。金融市场的风险加剧下,投资者对资产配置的要求和理解越来越高,高净值客户的前三需求变化为财富保有,财富传承,财富创造。从而,这对机构的专业性要求也越来越高(资产配置,穿透底层资产评估资产持有机构进行有效评估)。从这里我们不难发现,资产配置和差异性服务是财富管理行业的核心。

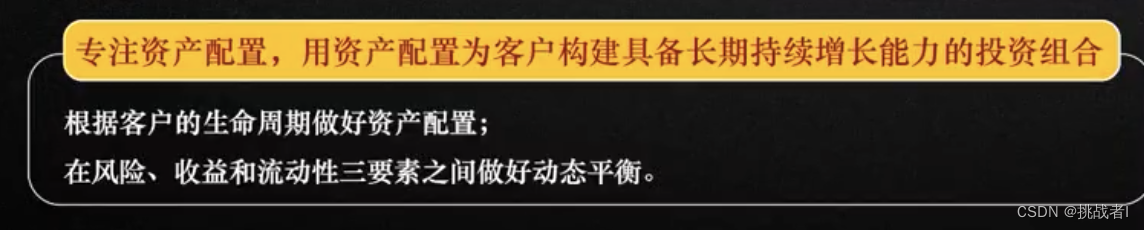

只有通过资产配置,才能够通过投资组合的确定性应对金融市场的非确定性带来的风险

风险并不意味着亏损,而是意味着不确定性。如果是确定性,那么就不叫着风险了。而是可以采取规避手段绕开。资产配置的核心目标就是要降低风险。核心手段就是要利用各类资产之间的低相关性或者负相关性进行组合,合理组合后的风险分散的效果就越好。所以,将底层资产的挣钱因子和风险因子(投资策略)识别出来进行组合才是资产配置的核心。

资产配置通常是投顾进行超新星服务时传递给客户。在这个过程中,投顾需要准备好市场洞察,持仓诊断,以及资产配置建议材料。另外,一个重要的必要条件就是对齐客户预期。这里面的预期其实就是和客户之前达成的共识。包括需求目标(财富保有,家企风险隔离,子女婚姻风险隔离),投资建议和策略,是否已采纳这些。在共识之上,我们做的哪些超出预期的服务才是客户满意度提升的地方。

服务虽然在客户选择财富机构的调研中排名第三。但是,当客户转介绍推荐机构的时候,排名第一的理由往往是服务。服务和专业正好调了个。背后的原因还是客户眼中的机构专业性不够,而这往往取决于我们呈现给客户的材料(专业的信息数据库),投资建议(官方出具),话术(术语和指标的培训解释)是否专业。

其实在过去十多年的财富管理行业发展过程中,绝大多数理财顾问可能也只是金融产品的搬运工。只需要把产品的期限,收益率告诉客户,客户打款就行。所以是赚搬运火腿时手上的油钱。财富管理行业的科技更是无法说清楚自己的价值所在。但如果没有参与到价值创造,只是参与价值简单传递的过程,那么是很难获取一份体面的工作(专业传递价值还是必要的)PS,一个行业如果不需要专业的加持,那么也不太可能创造更多的价值,门槛也很低。

对于投顾而言,alpha的基金管理人的筛选评估,个性化方案的提供,大类资产配置的能力。专业也意味着交付简单,生产复杂。从我个人的角度,我认为系统的核心价值最终会体现在对客户服务的专业方面的赋能。

投研视角的资产配置和高净值客户视角的资产配置并不一样。因为他们各自的侧重点不同。投研视角更侧重于研究的深度,以及论证过程的逻辑严密性。但高净值客户的背景千差万别,如何方便投顾让他们更容易理解背后的投资逻辑,输出方便客户听懂的资产配置逻辑。这个就变成了不同机构的对业务投入的重点不同。像中金有很庞大的投研团队,诺亚就有很庞大的投顾队伍。

PS,再多说一点,我觉得投研有许多高质量的输出:比如每日市场速递,周市场追踪,季度投资观点,年度投资策略,特殊事件评论等等都可以通过结构化管理的方式线上触达客户,同样也是专业的一种表现。

2623

2623

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言