量化交易投研平台

一、项目简介

该项目包含数据接口lhxtApi、回测系统backtest、客户端lhxt_client等,提供回测、数据分析、模拟交易、实盘交易等一站式服务。

客户端及安装包地址:https://gitee.com/syealfalfa/lhxt_version

二、CtpPlus - ctp接口简介

CtpPlus是上期技术CTP API的Python封装,项目已开源,详细介绍见文档

gitee地址:https://gitee.com/syealfalfa/CtpPlus-master

三、lhxtApi - 数据接口简介

1.安装命令

# 无python版本要求

pip install lhxtApi-0.0.1-py3-none-any.whl # python3 安装包

2.客户端

from lhxtApi.futures_base import FuturesBase

class Client(FuturesBase):

def __init__(self):

super().__init__()

def on_futures_day_data(self, data):

print(data)

def on_futures_bar_data(self, data):

print(data)

def on_futures_tick_data(self, data):

print(data)

if __name__ == '__main__':

client = Client()

username = 'admin'

password = '88888888'

symbols = ['sa2409', 'ur2409'] # 合约列表

start_date = datetime.strptime('2024.12.03', '%Y.%m.%d')

end_date = datetime.strptime('2024.12.03', '%Y.%m.%d')

start_datetime = datetime.strptime('2024.11.29 21:00:00', '%Y.%m.%d %H:%M:%S')

end_datetime = datetime.strptime('2024.11.29 21:10:00', '%Y.%m.%d %H:%M:%S')

2.1 注册账号

# 1.注册账号

rt = client.register(username, password, '手机号')

print(rt) # 字典

2.2 连接数据接口

# 本地dolphindb

# rt = client.session(username,password,ip='localhost:8848',database='dolphindb')

# mysql

# rt = client.session(username,password,ip='localhost:3306',database='mysql')

# 网络接口

rt = client.session(username,password)

print(f'rt = {rt}') # 返回0,则登录成功

2.3 修改证书到期时间

# 2. change_expire_date 管理员账号登录后才可修改

rt = client.update_expire_date('root', datetime.strptime('2026.08.07','%Y.%m.%d'))

print(rt)

3.客户端读取数据示例

3.1.1 获取日线数据

# get_futures_day_data

# flag=True 转换为DataFrame直接返回,flag=Flase,流式接收数据,通过回调函数返回

rt = client.get_futures_day_data(symbols=['SA2409', 'I2409'], start_date=start_date, end_date=end_date, flag=False)

print(rt)

# 结果展示

rt = 0

{'Id': 1, 'OpenPrice': 737.0, 'LowestPrice': 728.0, 'HighestPrice': 769.0, 'ClosePrice': 768.0, 'UpperLimitPrice': 830.5, 'PrevClose': 740.0, 'OpenInterest': 452395, 'LowerLimitPrice': 666.5, 'PrevSettlement': 748.5, 'TotalTurnover': 46277883200.0, 'InstrumentID': 'I2409', 'Settlement': 745.0, 'TradingDay': '2024-04-01'}

3.1.2 获取bar数据

# get_futures_bar_data

# frequency默认为1m, 可选5m,10m,15m,30m,60m

rt = client.get_futures_bar_data(symbols=['SA2409', 'UR2409'], start_date=start_date, end_date=end_date, frequency='1m', flag=False)

print(rt)

# 或

rt = client.get_futures_bar_data(symbols=['SA2409', 'UR2409'], start_date=start_datetime, end_date=end_datetime, frequency='1m', flag=False)

print(rt)

# 结果展示

rt = 0

{'Id': 6091, 'OpenPrice': 2299.0, 'LowestPrice': 2285.0, 'HighestPrice': 2299.0, 'ClosePrice': 2287.0, 'Volume': 28210, 'DateTime': '2024-04-26 21:01:00', 'OpenInterest': 887779, 'TotalTurnover': 1293146400.0, 'InstrumentID': 'SA2409', 'TradingDay': '2024-04-29'}

3.1.3 获取tick数据

# get_futures_tick_data

# start_datetime和end_datetime可选date字符串或datetime字符串

rt = client.get_futures_tick_data(symbols=['SA2409', 'UR2409'], start_datetime=start_datetime, end_datetime=end_datetime, flag=False)

print(rt)

# 或

rt = client.get_futures_tick_data(symbols=['SA2409', 'UR2409'], start_datetime=start_date, end_datetime=end_date, flag=False)

print(rt)

# 结果展示

rt = 0

{'Id': 304279, 'LowestPrice': 2161.0, 'Turnover': 61509280320.0, 'PreClosePrice': 2247.0, 'LastPrice': 2173.0, 'InstrumentID': 'SA2409', 'TradingDay': '2024-04-30', 'OpenPrice': 2238.0, 'HighestPrice': 2246.0, 'UpperLimitPrice': 2491, 'DateTime': '2024-04-30 14:30:00', 'PreSettlementPrice': 2264.0, 'Volume': 1394136, 'LowerLimitPrice': 2037.0, 'OpenInterest': 768508.0, 'AskPrice1': 2174.0, 'AskPrice2': 0.0, 'AskPrice3': 0.0, 'AskPrice4': 0.0, 'AskPrice5': 0.0, 'AskVolume1': 92, 'AskVolume2': 0, 'AskVolume3': 0, 'AskVolume4': 0, 'AskVolume5': 0, 'BidPrice1': 2173.0, 'BidPrice2': 0.0, 'BidPrice3': 0.0, 'BidPrice4': 0.0, 'BidPrice5': 0.0, 'BidVolume1': 321, 'BidVolume2': 0, 'BidVolume3': 0, 'BidVolume4': 0, 'BidVolume5': 0}

{'Id': 304278, 'LowestPrice': 2161.0, 'Turnover': 61506103680.0, 'PreClosePrice': 2247.0, 'LastPrice': 2173.0, 'InstrumentID': 'SA2409', 'TradingDay': '2024-04-30', 'OpenPrice': 2238.0, 'HighestPrice': 2246.0, 'UpperLimitPrice': 2491, 'DateTime': '2024-04-30 14:30:00', 'PreSettlementPrice': 2264.0, 'Volume': 1394064, 'LowerLimitPrice': 2037.0, 'OpenInterest': 768534.0, 'AskPrice1': 2174.0, 'AskPrice2': 0.0, 'AskPrice3': 0.0, 'AskPrice4': 0.0, 'AskPrice5': 0.0, 'AskVolume1': 109, 'AskVolume2': 0, 'AskVolume3': 0, 'AskVolume4': 0, 'AskVolume5': 0, 'BidPrice1': 2173.0, 'BidPrice2': 0.0, 'BidPrice3': 0.0, 'BidPrice4': 0.0, 'BidPrice5': 0.0, 'BidVolume1': 344, 'BidVolume2': 0, 'BidVolume3': 0, 'BidVolume4': 0, 'BidVolume5': 0}

3.1.4 获取交易日列表

# 1. get_trade_day_list

# start_date(datetime):开始日期

# end_date(datetime): 结束日期

datas = client.get_trade_day_list(start_date, end_date)

print(datas)

# 结果展示

['2024.04.01', '2024.04.02', '2024.04.03', '2024.04.08', '2024.04.09', '2024.04.10', '2024.04.11', '2024.04.12', '2024.04.15', '2024.04.16', '2024.04.17', '2024.04.18', '2024.04.19', '2024.04.22', '2024.04.23', '2024.04.24', '2024.04.25', '2024.04.26', '2024.04.29']

3.1.5 获取期货合约基础信息

# 2. get_futures_instrument_info

# 查询一个合约返回字典数据,查询多个合约则返回列表数据

datas = client.get_futures_instrument_info(symbols=['fb2409', 'jm2409'], flag=False)

print(datas)

# 结果展示

[{'VolumeMultiple': 10, 'IsTrading': 1, 'OptionsType': None, 'ExpireDate': '20240913', 'MaxMarketOrderVolume': 1000, 'OpenDate': '20230915', 'MaxMarginSideAlgorithm': '0', 'ProductClass': 1, 'PositionDateType': '2', 'LongMarginRatio': 0.1, 'InstLifePhase': '1', 'DeliveryYear': 2024, 'Id': 16999, 'EndDelivDate': '20240920', 'InstrumentName': '纤维板2409', 'InstrumentID': 'fb2409', 'PriceTick': 0.5, 'PositionType': '2', 'ExchangeID': 'DCE', 'ProductID': 'fb', 'CreateDate': '20230915', 'UnderlyingMultiple': 0.0, 'StartDelivDate': '0', 'ShortMarginRatio': 0.1, 'DeliveryMonth': 9, 'MinMarketOrderVolume': 1, 'StrikePrice': 0.0, 'MinLimitOrderVolume': 1, 'MaxLimitOrderVolume': 1000}, {'VolumeMultiple': 60, 'IsTrading': 1, 'OptionsType': None, 'ExpireDate': '20240913', 'MaxMarketOrderVolume': 1000, 'OpenDate': '20230915', 'MaxMarginSideAlgorithm': '0', 'ProductClass': 1, 'PositionDateType': '2', 'LongMarginRatio': 0.2, 'InstLifePhase': '1', 'DeliveryYear': 2024, 'Id': 17322, 'EndDelivDate': '20240920', 'InstrumentName': '焦煤2409', 'InstrumentID': 'jm2409', 'PriceTick': 0.5, 'PositionType': '2', 'ExchangeID': 'DCE', 'ProductID': 'jm', 'CreateDate': '20230915', 'UnderlyingMultiple': 0.0, 'StartDelivDate': '0', 'ShortMarginRatio': 0.2, 'DeliveryMonth': 9, 'MinMarketOrderVolume': 1, 'StrikePrice': 0.0, 'MinLimitOrderVolume': 1, 'MaxLimitOrderVolume': 1000}]

3.1.6 获取期货合约手续费率

# 3. get_futures_instrument_commission_rate

datas = client.get_futures_instrument_commission_rate(symbols=['jm2409', 'RM2501'])

print(datas)

# 结果展示

{'CloseTodayRatioByVolume': 0.0, 'CloseTodayRatioByMoney': 0.00035424, 'OpenRatioByMoney': 0.00035424, 'CloseRatioByVolume': 0.0, 'OpenRatioByVolume': 0.0, 'Id': 256, 'InstrumentID': 'jm2409', 'FeeType': '0', 'CloseRatioByMoney': 0.00011808}

3.1.7 获取期货合约保证金率

# 4. get_futures_instrument_margin_rate

# hedge_flag 投机套保标识--> 1: 投机,2:套保,3:套利

datas = client.get_futures_instrument_margin_rate(symbols=['RM501'], hedge_flag=2)

print(datas)

# 结果展示

{'LongMarginRatioByVolume': 0.0, 'ShortMarginRatioByMoney': 0.11, 'IsRelative': 0, 'Id': 1, 'HedgeFlag': 2, 'ShortMarginRatioByVolume': 0.0, 'InstrumentID': 'RM501', 'LongMarginRatioByMoney': 0.11}

3.1.8 获取指定交易所的合约代码

# 5. get_futures_exchange_instruments

# 获取大商所的所有期货合约

datas = client.get_futures_exchange_instruments(exchange='DCE', product_class=1)

print(datas)

# 结果展示

['jd2408', 'jd2405', 'jd2407', 'jd2406', 'jd2410', 'jd2411', 'jd2412', 'jd2409', 'jd2504', 'jd2502', 'jd2501', 'jd2503', 'fb2406', 'fb2409', 'fb2408', 'fb2405', 'fb2407', 'fb2412', 'fb2411', 'fb2501', 'fb2410', 'fb2503', 'fb2502', 'fb2504', 'eg2408', 'eg2409', 'eg2405', 'eg2407', 'eg2406', 'eg2410', 'eg2411', 'eg2412', 'eg2504', 'eg2502', 'eg2501', 'eg2503', 'v2410', 'v2405', 'v2408', 'v2407', 'v2412', 'v2411', 'v2501', 'v2503', 'v2502', 'v2504', 'j2408', 'j2405', 'j2407', 'j2412', 'j2411', 'j2410', 'j2501', 'j2406', 'j2409', 'j2503', 'j2502', 'j2504', 'pp2406', 'pp2405', 'pp2408', 'pp2407', 'pp2412', 'pp2411', 'pp2501', 'pp2409', 'pp2410', 'pp2503', 'pp2502', 'pp2504', 'b2408', 'b2405', 'b2407', 'b2412', 'b2406', 'b2409', 'b2411', 'b2501', 'b2410', 'b2503', 'b2502', 'b2504', 'l2408', 'l2405', 'l2407', 'l2412', 'l2411', 'l2406', 'l2409', 'l2410', 'l2501', 'l2503', 'l2502', 'l2504', 'v2406', 'v2409', 'cs2405', 'cs2407', 'cs2411', 'cs2409', 'cs2501', 'cs2503', 'jm2408', 'jm2405', 'jm2407', 'jm2412', 'jm2411', 'jm2501', 'jm2406', 'jm2409', 'jm2410', 'jm2503', 'jm2502', 'jm2504', 'y2408', 'y2407', 'y2412', 'y2411', 'y2501', 'y2409', 'y2503', 'm2408', 'm2405', 'm2407', 'm2412', 'm2411', 'm2409', 'm2501', 'm2503', 'lh2405', 'lh2407', 'lh2411', 'lh2409', 'lh2501', 'lh2503', 'a2405', 'a2407', 'a2411', 'a2501', 'a2409', 'a2503', 'eb2408', 'eb2405', 'eb2407', 'eb2406', 'eb2410', 'eb2411', 'eb2412', 'eb2409', 'eb2504', 'eb2502', 'eb2501', 'eb2503', 'y2405', 'pg2408', 'pg2405', 'pg2407', 'pg2406', 'pg2410', 'pg2411', 'pg2412', 'pg2409', 'i2408', 'i2405', 'i2407', 'i2412', 'i2411', 'i2406', 'i2409', 'i2501', 'i2410', 'i2503', 'i2502', 'i2504', 'bb2406', 'bb2408', 'bb2405', 'bb2407', 'bb2412', 'bb2411', 'bb2409', 'bb2410', 'bb2501', 'bb2503', 'bb2502', 'bb2504', 'c2409', 'c2405', 'c2407', 'c2411', 'c2501', 'c2503', 'p2408', 'p2405', 'p2407', 'p2412', 'p2411', 'p2409', 'p2501', 'p2406', 'p2410', 'p2503', 'p2502', 'p2504', 'rr2406', 'rr2405', 'rr2408', 'rr2407', 'rr2412', 'rr2411', 'rr2501', 'rr2409', 'rr2410', 'rr2503', 'rr2502', 'rr2504', 'pg2504', 'pg2502', 'pg2501', 'pg2503']

3.1.9 获取指定品种的现货价格

# 6.get_commodity_spot_price

# product_id:产品代码(交易所.品种)

# start_date(datetime):开始日期

# end_date(datetime): 结束日期

# 情况一、start_date 或 end_date 可为None; 情况二、start_date 和 end_datew 为None; 情况三、start_date 和 end_date 不为None

df = client.get_commodity_spot_price(product_id='SHFE.ag', start_date=start_date, end_date=end_date)

# 结果展示

TradingDay ProductID ProductName BasisAddr DailySpotPrice

0 2024-12-03 SHFE.ag 银 上海 7646

1 2024-12-04 SHFE.ag 银 上海 7769

2 2024-12-05 SHFE.ag 银 上海 7798

3.2.0 获取某个产品代码的主力合约

7.get_main_futures_contract

# product_id:产品代码(交易所.品种)

# start_date(datetime):开始日期

# end_date(datetime): 结束日期

# 情况一、start_date 或 end_date 可为None; 情况二、start_date 和 end_datew 为None; 情况三、start_date 和 end_date 不为None

df = client.get_main_futures_contract(product_id='SHFE.ag', start_date=None, end_date=None)

# 结果展示

TradingDay ProductID InstrumentID

0 2024-12-02 SHFE.ag ag2502

1 2024-12-03 SHFE.ag ag2502

2 2024-12-04 SHFE.ag ag2502

3 2024-12-05 SHFE.ag ag2502

四、回测系统:lhxt_backtest

1.安装命令

# 对python环境有版本要求,目前只提供python3.10的安装包

pip install lhxt_backtest-0.0.1-cp310-cp310-win_amd64.whl

2.接口说明

接口详见:template.py

# -*- codeing:utf-8 -*-

'''

@author: jiaoyulong

@datetime: 2024/8/3 23:11

@Blog:

'''

from datetime import datetime

from typing import Dict, List, Any

from lhxt_backtest.data_type import (

AccountData,

PositionData,

HedgeFlag,

ProfitLoss)

class CtaTemplate:

"""撮合交易模版"""

def __init__(self):

self.parent = None # 包含:合约基础信息、期货合约手续费率、期货合约保证金率

self.strategy_id: str = ''

self.db_path: str = '' # sqlite路径

self.trading_day: str = '' # 交易日

self.date_time: str = '' # 时间

self.hedge_flag: int = HedgeFlag.HedgeFlagSpeculation.value # 默认投机

self.order_ref: int = 0 # 报单编号

self.max_asset: float = 0. # 最大资产

self.min_asset: float = 0. # 最小资产

self.drawdown: float = 0. # 回撤后的最低资产

self.account: AccountData = AccountData()

self.position: Dict[str, Dict[int, PositionData]] = {} # {'ag2412': {多:~, 空:~}

self.position_detail: Dict[str, Dict[int, List]] = {} # {'ag2412': {多:~, 空:~}

self.trade: Dict[str, List] = {}

self.order: Dict[str, List] = {}

# 委托回报单索引(0: 买开,1: 买平,2: 卖开,3: 卖平)

self.order_index: Dict[str, Dict[int, List]] = {}

# 止盈止损 {合约代码: {方向: 止盈止损数据}}

self.profit_loss_data: Dict[str, Dict[int, List]] = {}

def on_init(self, parent, symbols: List, start_date: datetime, end_date: datetime, hedge_flag: int, db_path: str,

strategy_id: str = datetime.now().strftime('%Y%m%d_%H%M%S'), equity: float = 1000000.,

avail_cash: float = 1000000.) -> None:

"""

:param parent: 合约信息

:param symbols: 参数回测的合约(用;隔开)

:param start_date: 开始日期

:param end_date: 结束日期

:param hedge_flag: 投机套保标识

:param db_path: sqlite数据库绝对路径

:param strategy_id: 策略id

:param equity: 账户权益

:param avail_cash: 可用资金

"""

pass

def query_order(self, instrument_id: str) -> List:

"""

查询订单

:param instrument_id: 合约代码

:return: 成功返回该合约订单数据,失败返回[]

"""

pass

def quere_trade(self, instrument_id: str) -> List:

"""

查询成交

:param instrument_id: 合约代码

:return: 成功返回该合约成交数据,失败返回[]

"""

pass

def query_postion(self, instrument_id: str, direction: int) -> PositionData | None:

"""

查询合约总的持仓数据

:param direction: 持仓方向(多头:0,空头:1)

:param instrument_id: 合约代码

:return: 成功返回持仓数据,失败返回None

"""

pass

def query_postion_detail(self, instrument_id: str, direction: int) -> List:

"""

查询合约持仓明细数据

:param direction: 持仓方向(多头:0,空头:1)

:param instrument_id: 合约代码

:return: 成功返回持仓明细数据,失败返回None

"""

pass

def buy_open(self, exchange_id: str, instrument_id: str, order_price: float, order_vol: int) -> int:

"""

买开仓。与卖平仓为一组对应交易。

:param exchange_id: 交易所

:param instrument_id: 合约

:param order_price: 价格

:param order_vol: 数量

:return:

"""

pass

def sell_close(self, exchange_id: str, instrument_id: str, order_price: float, order_vol: int, is_today=True) -> int:

"""

卖平仓。与买开仓为一组对应交易。SHFE与INE区分平今与平昨。

:param exchange_id:

:param instrument_id:

:param order_price:

:param order_vol:

:param is_today:

:return:

"""

pass

def sell_open(self, exchange_id: str, instrument_id: str, order_price: float, order_vol: int) -> int:

"""

卖开仓。与买平仓为一组对应交易。

:param exchange_id:

:param instrument_id:

:param order_price:

:param order_vol:

:return:

"""

pass

def buy_close(self, exchange_id: str, instrument_id: str, order_price: float, order_vol: int, is_today: bool = True) -> int:

"""

买平仓。与卖开仓为一组对应交易。SHFE与INE区分平今与平昨。

:param exchange_id:

:param instrument_id:

:param order_price:

:param order_vol:

:param is_today:

:return:

"""

pass

def cancel_order(self, instrument_id: str, direction: int, offset_flag: int, order_ref: str) -> int:

"""

撤单请求。将撤单结构体参数传递给父类方法ReqOrderAction执行。

:param offset_flag: 开平标记

:param direction: 买卖方向

:param instrument_id:合约ID

:param order_ref:报单引用,用来标识订单来源。根据该标识撤单。

:return:

"""

pass

def req_from_bank_to_future_by_future(self, trade_amount: float = 100000.) -> int:

"""

入金

当资金使用率超过120%时,执行一次入金操作

:param trade_amount: 入金金额

:return: 返回0

"""

pass

def req_from_future_to_bank_by_future(self, trade_amount: float = 100000.) -> int:

"""

出金

:param trade_amount: 出金金额

:return: 成功返回0, 失败返回-1

"""

pass

def set_stop_proft_and_stop_loss(self, profit_loss: ProfitLoss) -> int:

"""

设置止盈止损

:param profit_loss: 止盈止损数据

:return:

"""

pass

def on_tick(self, tick: Dict) -> None:

"""

tick数据(回调接口)

:param tick: tick数据

:return:

"""

pass

def on_bar(self, bar: Dict) -> None:

"""

合成bar数据(回调接口)

:param bar: bar数据

:return:

"""

pass

def on_day(self, day: Dict) -> None:

"""

日线数据(回调接口)

:param day: day数据

:return:

"""

pass

def on_order(self, order):

"""

委托回报(回调接口)

:return:

"""

pass

def on_trade(self, trade):

"""

成交回报(回调接口)

:param trade:

:return:

"""

pass

def on_position_profit(self, position: Dict):

"""

计算合约持仓盈亏后调用该接口(回调接口)

:param position:

:return:

"""

pass

def write_log(self, msg: Any) -> None:

"""

打印日志

:param msg: 内容

:return:

"""

pass

3.lhxt.db各表简介

3.1 账户表:account_table

# 注释

start_date: str # 开始日期

end_date: str # 结束日期

symbols: str # 参与回测的合约(用;隔开)

start_cash: float = 0. # 起始资金

avail_cash: float = 0. # 可用资金

equity_cash: float = 0. # 权益

deposit: float = 0. # 累计入金金额

withdraw: float = 0. # 累计出金金额

margin: float = 0. # 保证金

frozen_margin: float = 0. # 冻结保证金

fee: float = 0. # 累计手续费

frozen_fee: float = 0. # 冻结手续费

max_drawdown: float = 0. # 最大回撤

cash_usage_rate: float = 0. # 资金使用率

trading_day: str # 交易日

3.2 总持仓表:position_table

# 注释

symbol: str = '' # 合约代码

position_volume: int = 0 # 总持仓量

margin: float = 0. # 保证金

frozen_closing: int = 0 # 平仓冻结持仓

avail_volume: int = 0 # 总可用手数(总持仓 - 平仓冻结)

td_open_volume: int = 0 # 今日开仓手数

td_avail_volume: int = 0 # 今可用手数(今日开仓手数 - 平今冻结)

yd_open_volume: int = 0 # 历史开仓手数

yd_avail_volume: int = 0 # 历史可用手数(不包括冻结)

close_profit: float = 0. # 平仓盈亏

profit_price_difference: float = 0. # 盈利价差((最新价 - 持仓均价) * 总持仓量)

position_profit: float = 0. # 持仓盈亏(盈利价差 * 合约乘数 * 总持仓量)

open_avg_price: float = 0. # 持仓均价

direction: int = 0 # 持仓方向(多头:0,空头:1)

trading_day: str # 交易日

3.3 持仓明细表:position_detail_table

# 注释

symbol: str = '' # 合约代码

position_volume: int = 0 # 持仓量

margin: float = 0. # 保证金

frozen_closing: int = 0 # 平仓冻结持仓

avail_volume: int = 0 # 总可用手数(总持仓 - 平仓冻结)

td_open_volume: int = 0 # 今日开仓数量

yd_open_volume: int = 0 # 历史开仓数量

direction: int = 0 # 持仓方向(多头:0,空头:1)

open_price: float = 0. # 成交价

position_type: int = PositionType.PositionDateToday.value # 持仓类型(今日持仓:1,历史持仓:2)

create_datetime: str = '' # 订单创建时间(YYYYmmdd HHMMSS)

update_datetime: str = '' # 订单更新时间

trading_day: str # 交易日

3.4 成交数据表:trade_table

# 注释

symbol: str = '' # 合约代码

filled_price: float = 0. # 成交价

close_profit: float = 0. # 平仓盈亏(平仓时计算盈亏)

margin: float = 0. # 保证金

fee: float = 0. # 手续费

filled_volume: int = 0 # 成交手数

direction: int = 0 # 买卖方向(多头:2,空头:3)

offset_flag: int = 0 # 开平标记(开仓:0,平仓:1)

hedge_flag: int = HedgeFlag.HedgeFlagSpeculation.value # 投机、套保、套利标识

order_sys_id: int = 0 # 订单编号

create_datetime: str = '' # 订单创建时间

update_datetime: str = '' # 订单更新时间

trading_day: str # 交易日

3.5 委托数据表:order_table

# 注释

symbol: str = '' # 合约代码

open_volume: int = 0 # 委托量

open_price: float = 0. # 委托价

margin: float = 0. # 保证金(已成交)

frozen_margin: float = 0. # 冻结保证金(未成交)

filled_volume: int = 0 # 已成交手数

volume_total: int = 0 # 未成交数量(可撤)

cancel_volume: int = 0 # 已撤单手数

order_fee: float = 0. # 订单手续费(已成交)

frozen_order_fee: float = 0. # 冻结手续费(未成交)

direction: int = 0 # 买卖方向(买:0,卖:1)

offset_flag: int = 0 # 开平标记(开仓:0,平仓:1)

hedge_flag: int = HedgeFlag.HedgeFlagSpeculation.value # 投机、套保、套利标识

order_ref: str = '' # 报单引用

order_sys_id: int = 0 # 订单编号

order_type: int = 0 # 报单状态

create_datetime: str = '' # 订单创建时间

update_datetime: str = '' # 订单更新时间

trading_day: str # 交易日

3.6 期货合约基础信息表:futures_instrumentid_info

# 注释

///保留的无效字段

TThostFtdcOldInstrumentIDType reserve1;

///交易所代码

TThostFtdcExchangeIDType ExchangeID;

///合约名称

TThostFtdcInstrumentNameType InstrumentName;

///保留的无效字段

TThostFtdcOldExchangeInstIDType reserve2;

///保留的无效字段

TThostFtdcOldInstrumentIDType reserve3;

///产品类型

TThostFtdcProductClassType ProductClass;

///交割年份

TThostFtdcYearType DeliveryYear;

///交割月

TThostFtdcMonthType DeliveryMonth;

///市价单最大下单量

TThostFtdcVolumeType MaxMarketOrderVolume;

///市价单最小下单量

TThostFtdcVolumeType MinMarketOrderVolume;

///限价单最大下单量

TThostFtdcVolumeType MaxLimitOrderVolume;

///限价单最小下单量

TThostFtdcVolumeType MinLimitOrderVolume;

///合约数量乘数

TThostFtdcVolumeMultipleType VolumeMultiple;

///最小变动价位

TThostFtdcPriceType PriceTick;

///创建日

TThostFtdcDateType CreateDate;

///上市日

TThostFtdcDateType OpenDate;

///到期日

TThostFtdcDateType ExpireDate;

///开始交割日

TThostFtdcDateType StartDelivDate;

///结束交割日

TThostFtdcDateType EndDelivDate;

///合约生命周期状态

TThostFtdcInstLifePhaseType InstLifePhase;

///当前是否交易

TThostFtdcBoolType IsTrading;

///持仓类型

TThostFtdcPositionTypeType PositionType;

///持仓日期类型

TThostFtdcPositionDateTypeType PositionDateType;

///多头保证金率

TThostFtdcRatioType LongMarginRatio;

///空头保证金率

TThostFtdcRatioType ShortMarginRatio;

///是否使用大额单边保证金算法

TThostFtdcMaxMarginSideAlgorithmType MaxMarginSideAlgorithm;

///保留的无效字段

TThostFtdcOldInstrumentIDType reserve4;

///执行价

TThostFtdcPriceType StrikePrice;

///期权类型

TThostFtdcOptionsTypeType OptionsType;

///合约基础商品乘数

TThostFtdcUnderlyingMultipleType UnderlyingMultiple;

///组合类型

TThostFtdcCombinationTypeType CombinationType;

///合约代码

TThostFtdcInstrumentIDType InstrumentID;

///合约在交易所的代码

TThostFtdcExchangeInstIDType ExchangeInstID;

///产品代码

TThostFtdcInstrumentIDType ProductID;

///基础商品代码

TThostFtdcInstrumentIDType UnderlyingInstrID;

3.7 期货合约保证金率表:futures_margin_rate

# 注释

///保留的无效字段

TThostFtdcOldInstrumentIDType reserve1;

///投资者范围

TThostFtdcInvestorRangeType InvestorRange;

///经纪公司代码

TThostFtdcBrokerIDType BrokerID;

///投资者代码

TThostFtdcInvestorIDType InvestorID;

///投机套保标志

TThostFtdcHedgeFlagType HedgeFlag;

///多头保证金率

TThostFtdcRatioType LongMarginRatioByMoney;

///多头保证金费

TThostFtdcMoneyType LongMarginRatioByVolume;

///空头保证金率

TThostFtdcRatioType ShortMarginRatioByMoney;

///空头保证金费

TThostFtdcMoneyType ShortMarginRatioByVolume;

///是否相对交易所收取

TThostFtdcBoolType IsRelative;

///交易所代码

TThostFtdcExchangeIDType ExchangeID;

///投资单元代码

TThostFtdcInvestUnitIDType InvestUnitID;

///合约代码

TThostFtdcInstrumentIDType InstrumentID;

3.8 期货合约手续费率表:futures_commission_rate

# 注释

///保留的无效字段

TThostFtdcOldInstrumentIDType reserve1;

///投资者范围

TThostFtdcInvestorRangeType InvestorRange;

///经纪公司代码

TThostFtdcBrokerIDType BrokerID;

///投资者代码

TThostFtdcInvestorIDType InvestorID;

///开仓手续费率

TThostFtdcRatioType OpenRatioByMoney;

///开仓手续费

TThostFtdcRatioType OpenRatioByVolume;

///平仓手续费率

TThostFtdcRatioType CloseRatioByMoney;

///平仓手续费

TThostFtdcRatioType CloseRatioByVolume;

///平今手续费率

TThostFtdcRatioType CloseTodayRatioByMoney;

///平今手续费

TThostFtdcRatioType CloseTodayRatioByVolume;

///交易所代码

TThostFtdcExchangeIDType ExchangeID;

///业务类型

TThostFtdcBizTypeType BizType;

///投资单元代码

TThostFtdcInvestUnitIDType InvestUnitID;

///合约代码

TThostFtdcInstrumentIDType InstrumentID;

3.9 日志表:log_table

# 注释

strategy_id:str # 策略名

text:str # 日志内容

4.本地执行策略Demo

缺点:只能单策略执行,多策略执行会造成数据库表死锁等后果

# -*- codeing:utf-8 -*-

'''

@author: jiaoyulong

@datetime: 2024/9/13 14:46

@Blog: 趋势跟踪策略

'''

from datetime import datetime

from typing import Dict, List

import talib as tb

from lhxt_backtest.data_type import PositionDirection

from lhxt_backtest.future_account import lhxt_simulate_account

import numpy as np

from lhxt_backtest.lhxt_backtest import BacktestingEngine

UP_OPEN_NUM = 10

DOWN_OPEN_NUM = 10

class TestStrategy(BacktestingEngine):

def __init__(self, config_data):

super().__init__(config_data=config_data)

self.close_data: Dict[str: List[float]] = {} # 记录合约收盘价

self.flag_dict = {}

for instrument_id in config_data.subscribe_list:

# up_open_num = 0 # 上涨标记

# down_open_num = 0 # 下跌标记

self.flag_dict[instrument_id] = {'up_open_num': UP_OPEN_NUM, 'down_open_num': DOWN_OPEN_NUM}

def on_tick(self, tick: Dict) -> None:

# self.buy_open(tick['ExchangeID'], tick['InstrumentID'], tick['LastPrice'], 10)

pass

def on_bar(self, bar: Dict) -> None:

if bar['InstrumentID'] not in self.close_data.keys():

self.close_data[bar['InstrumentID']] = []

self.close_data[bar['InstrumentID']].append(bar['LastPrice'])

ma_10 = tb.SMA(np.array(self.close_data[bar['InstrumentID']]).astype(np.float64), timeperiod=10)

ma_60 = tb.SMA(np.array(self.close_data[bar['InstrumentID']]).astype(np.float64), timeperiod=60)

# print(f'日期:{bar["DateTime"]} ma_10 = {ma_10[-1]}, ma_60 = {ma_60[-1]}')

if len(self.close_data[bar['InstrumentID']]) < 60:

return

if ma_10[-1] > ma_60[-1]:

if self.flag_dict[bar['InstrumentID']]['up_open_num'] == 0:

return

else:

self.flag_dict[bar['InstrumentID']]['up_open_num'] -= 1

self.flag_dict[bar['InstrumentID']]['down_open_num'] = DOWN_OPEN_NUM

if bar['LastPrice'] > ma_10[-1]:

self.buy_open(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'], 1)

position = self.query_postion(bar['InstrumentID'], PositionDirection.PosiDirectionShort.value)

if position:

if position.avail_volume >= 1:

if bar['ExchangeID'] in ['SHFE', 'INE']:

if position.td_open_volume > 0:

self.buy_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] + 10, position.td_open_volume)

if position.yd_open_volume > 0:

self.buy_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] + 10, position.yd_open_volume, False)

else:

self.buy_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] + 10, position.avail_volume)

else:

if self.flag_dict[bar['InstrumentID']]['down_open_num'] == 0:

return

else:

self.flag_dict[bar['InstrumentID']]['down_open_num'] -= 1

self.flag_dict[bar['InstrumentID']]['up_open_num'] = UP_OPEN_NUM

if bar['LastPrice'] < ma_10[-1]:

self.sell_open(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'], 1)

position = self.query_postion(bar['InstrumentID'], PositionDirection.PosiDirectionLong.value)

if position:

if position.avail_volume >= 1:

if bar['ExchangeID'] in ['SHFE', 'INE']:

if position.td_open_volume > 0:

self.sell_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] - 10, position.td_open_volume)

if position.yd_open_volume > 0:

self.sell_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] - 10, position.yd_open_volume, False)

else:

self.sell_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] - 10, position.avail_volume)

def on_order(self, order):

self.write_log(order)

def on_trade(self, trade):

self.write_log(trade)

if __name__ == '__main__':

# lhxtApi接口可以获取一下合约的数据

# CZCE:[ur2409, ur2405, sa2405, sa2409, ta2409, ta2405],

# CFFEX:[ih2406、ih2407、ih2408、ih2409、t2406、t2409、ic2409、ic2408、ic2407、ic2406],

# DCE:[i2409、i2405、m2405、m2409、p2405、p2409],

# SHFE:[ao2405, ao2409, ag2412, fu2405, fu2409, fu2503, ru2405, ru2409],

# INE:[ec2406, ec2408, ec2410],

# GFEX:[si2409, si2407, si2406]

subscribe_list = ['sa2409', 'ag2412']

start_date = datetime.strptime('2024.08.01 21:00:00', '%Y.%m.%d %H:%M:%S')

end_date = datetime.strptime('2024.08.30 15:00:00', '%Y.%m.%d %H:%M:%S')

config = lhxt_simulate_account(

username='',

password='',

strategy_id='均线策略_15m_test',

subscribe_list=subscribe_list,

start_date=start_date,

end_date=end_date,

db_path=r'E:\download\lhxt-client\database\lhxt.db', # db路径

frequency='15m',

equity=1000000,

database='lhxt' # 默认值为:lhxt

)

test = TestStrategy(config_data=config)

test.start()

5.客户端执行策略Demo

优点:可多策略同时执行

# -*- codeing:utf-8 -*-

'''

@author: jiaoyulong

@datetime: 2024/9/13 14:46

@Blog: 趋势跟踪策略(用于客户端测试)

'''

import sys

from datetime import datetime

from typing import Dict, List

import talib as tb

from lhxt_backtest.data_type import PositionDirection

from lhxt_backtest.future_account import lhxt_simulate_account

import numpy as np

from lhxt_backtest.lhxt_backtest import BacktestingEngine

UP_OPEN_NUM = 10

DOWN_OPEN_NUM = 10

class TestStrategy(BacktestingEngine):

def __init__(self, config_data):

super().__init__(config_data=config_data)

self.close_data: Dict[str: List[float]] = {} # 记录合约收盘价

self.flag_dict = {}

for instrument_id in config_data.subscribe_list:

# up_open_num = 0 # 上涨标记

# down_open_num = 0 # 下跌标记

self.flag_dict[instrument_id] = {'up_open_num': UP_OPEN_NUM, 'down_open_num': DOWN_OPEN_NUM}

def on_tick(self, tick: Dict) -> None:

# self.buy_open(tick['ExchangeID'], tick['InstrumentID'], tick['LastPrice'], 10)

pass

def on_bar(self, bar: Dict) -> None:

if bar['InstrumentID'] not in self.close_data.keys():

self.close_data[bar['InstrumentID']] = []

self.close_data[bar['InstrumentID']].append(bar['LastPrice'])

ma_10 = tb.SMA(np.array(self.close_data[bar['InstrumentID']]).astype(np.float64), timeperiod=10)

ma_60 = tb.SMA(np.array(self.close_data[bar['InstrumentID']]).astype(np.float64), timeperiod=60)

# print(f'日期:{bar["DateTime"]} ma_10 = {ma_10[-1]}, ma_60 = {ma_60[-1]}')

if len(self.close_data[bar['InstrumentID']]) < 60:

return

if ma_10[-1] > ma_60[-1]:

if self.flag_dict[bar['InstrumentID']]['up_open_num'] == 0:

return

else:

self.flag_dict[bar['InstrumentID']]['up_open_num'] -= 1

self.flag_dict[bar['InstrumentID']]['down_open_num'] = DOWN_OPEN_NUM

if bar['LastPrice'] > ma_10[-1]:

self.buy_open(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'], 1)

position = self.query_postion(bar['InstrumentID'], PositionDirection.PosiDirectionShort.value)

if position:

if position.avail_volume >= 1:

if bar['ExchangeID'] in ['SHFE', 'INE']:

if position.td_open_volume > 0:

self.buy_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] + 10,

position.td_open_volume)

if position.yd_open_volume > 0:

self.buy_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] + 10,

position.yd_open_volume, False)

else:

self.buy_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] + 10,

position.avail_volume)

else:

if self.flag_dict[bar['InstrumentID']]['down_open_num'] == 0:

return

else:

self.flag_dict[bar['InstrumentID']]['down_open_num'] -= 1

self.flag_dict[bar['InstrumentID']]['up_open_num'] = UP_OPEN_NUM

if bar['LastPrice'] < ma_10[-1]:

self.sell_open(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'], 1)

position = self.query_postion(bar['InstrumentID'], PositionDirection.PosiDirectionLong.value)

if position:

if position.avail_volume >= 1:

if bar['ExchangeID'] in ['SHFE', 'INE']:

if position.td_open_volume > 0:

self.sell_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] - 10,

position.td_open_volume)

if position.yd_open_volume > 0:

self.sell_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] - 10,

position.yd_open_volume, False)

else:

self.sell_close(bar['ExchangeID'], bar['InstrumentID'], bar['LastPrice'] - 10,

position.avail_volume)

def on_order(self, order):

self.write_log(order)

def on_trade(self, trade):

self.write_log(trade)

def main(*args):

config = lhxt_simulate_account(**eval(args[0]))

test = TestStrategy(config_data=config)

test.start()

if __name__ == '__main__':

main(*sys.argv[1:])

五、lhxtClient - 客户端简介

1.lhxtClient客户端

1.1lhxtClient下载地址:

链接: https://pan.baidu.com/s/1072iXcREASsyh0q7nJVKIw?pwd=bg3a

提取码: bg3a

1.2启动客户端

lhxtClient是可执行文件,找到文件中的lhxtClient.exe,双击即可启动程序。

2.注册账号

注册成功后会自动跳转到登陆界面,选择在线激活即可,若干电脑处于离线状态,需要离线激活,请联系管理员解决,微信号:syealfalfa

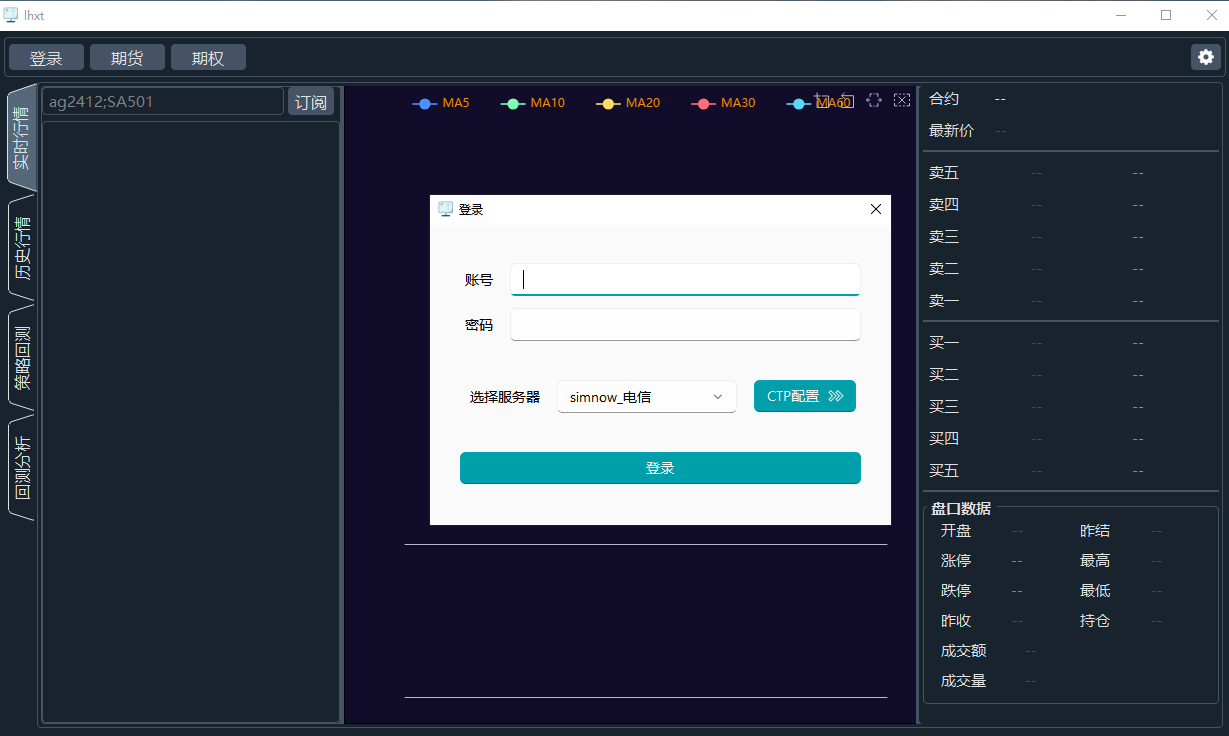

3.连接CTP接口(左上角登录)

在进行历史数据测试之前,必须连接一次CTP接口,会自动下载合约信息、保证金率、手续费率等数据保存至本地的lhxt.db数据库,用于回测!

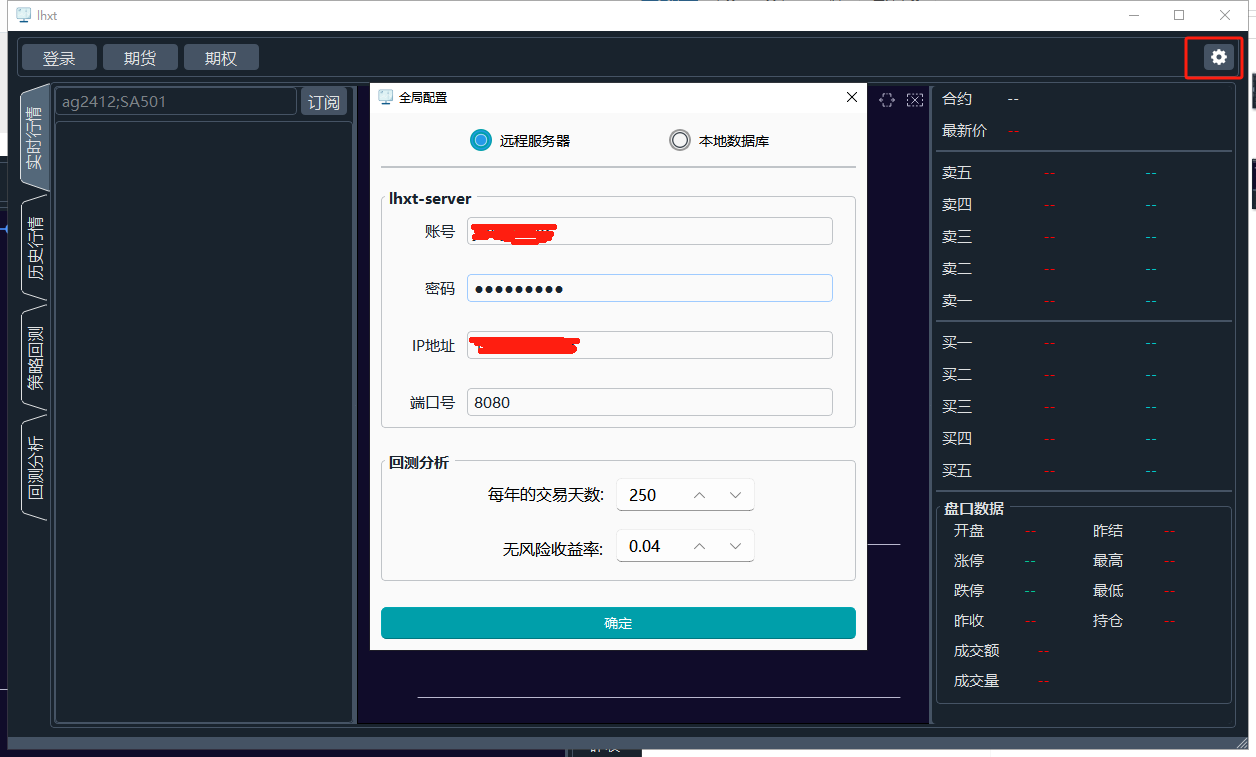

4.数据接口配置(右上角配置)

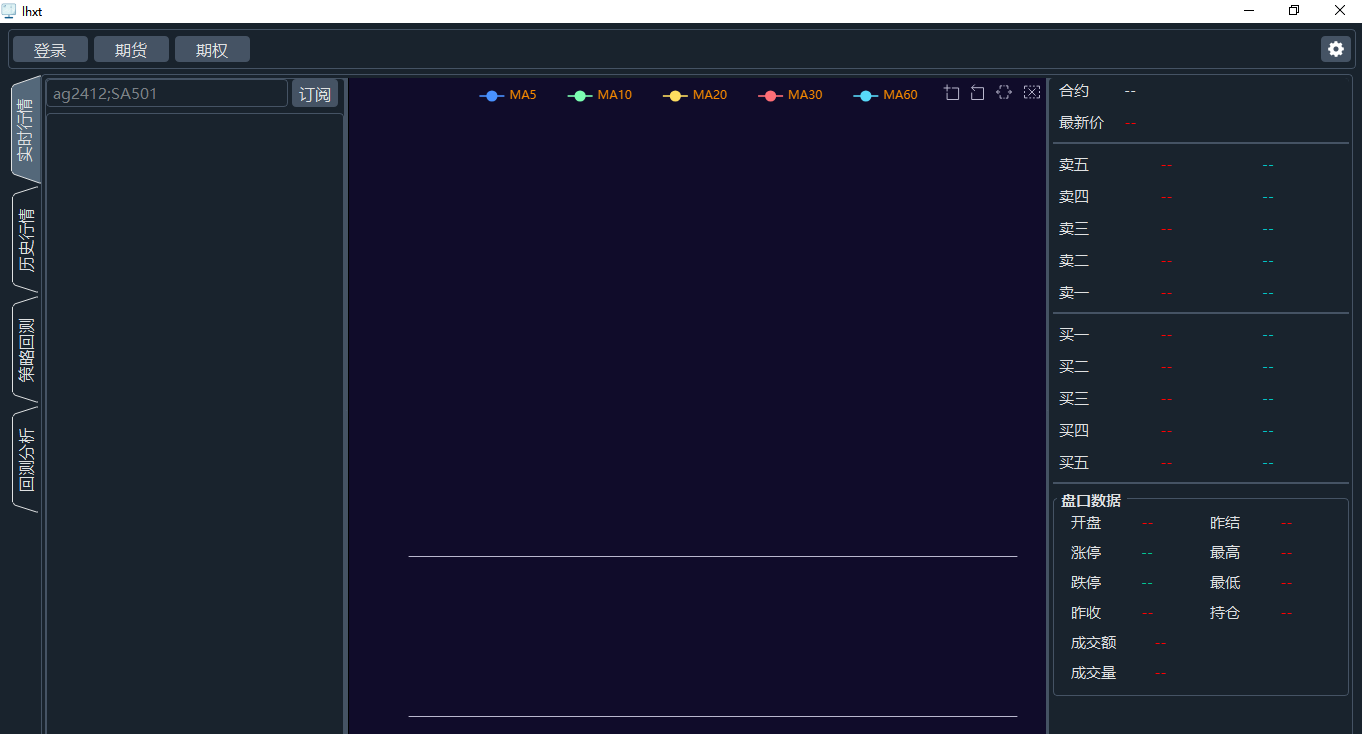

5.实时行情界面

输入合约后点击订阅即可,多个合约之间用分号(;)隔开

6.历史行情界面

6.1、合约代码规则:所有字母小写;

6.2、先下载历史数据,下载结束后,点击状态,开始回放历史数据;

6.3、点击模拟交易按钮进入模拟交易界面;

7.模拟交易界面

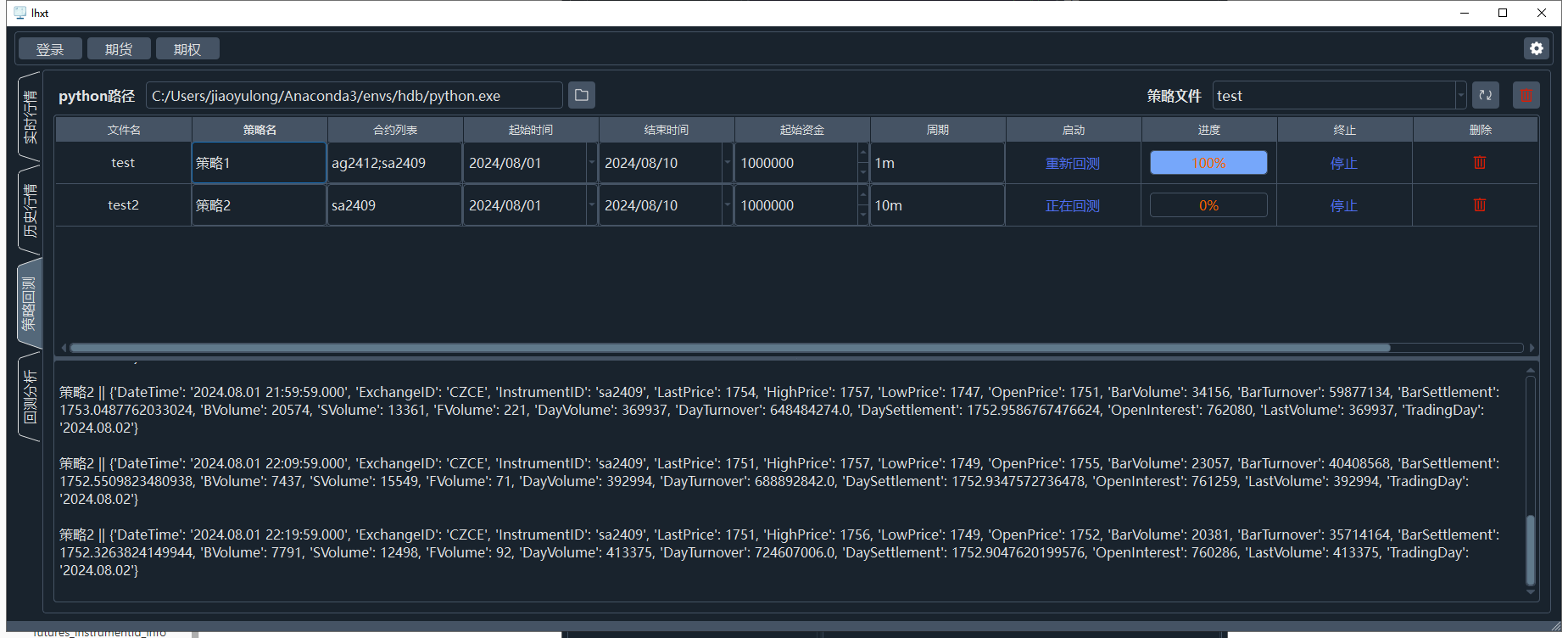

8.回测界面

8.1、首先配置python环境

8.2、策略文件全部放在项目目录的strategys文件夹下

8.3、点击刷新按钮,会自动列出策略文件

8.4、选择策略文件后自动加入到客户端界面,填写完参数后可进行回测

9.回测分析界面

10.k线图分析

六、创建本地数据库

1.mysql数据库

1.1创建数据库:lhxt

CREATE DATABASE lhxt CHARACTER SET utf8mb4 COLLATE utf8mb4_general_ci;

1.2分钟bar数据表:future_bar_data

CREATE TABLE `future_bar_data` (

`Id` bigint NOT NULL AUTO_INCREMENT COMMENT 'id',

`InstrumentID` varchar(32) NOT NULL COMMENT '合约代码',

`ExchangeID` varchar(32) NOT NULL COMMENT '交易所代码',

`TradingDay` date NOT NULL COMMENT '交易日期',

`DateTime` datetime(6) NOT NULL COMMENT '交易时间',

`OpenPrice` decimal(20,2) NOT NULL COMMENT '开盘价',

`ClosePrice` decimal(20,2) NOT NULL COMMENT '收盘价',

`HighestPrice` decimal(20,2) NOT NULL COMMENT '最高价',

`LowestPrice` decimal(20,2) NOT NULL COMMENT '最低价',

`Volume` int NOT NULL COMMENT '成交量',

`TotalTurnover` decimal(20,2) NOT NULL COMMENT '成交额',

`OpenInterest` int NOT NULL COMMENT '累计持仓量',

PRIMARY KEY (`Id`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8mb4 COLLATE=utf8mb4_general_ci COMMENT='1m 数据';

1.3日线bar数据表:future_day_data

CREATE TABLE `future_day_data` (

`Id` bigint NOT NULL AUTO_INCREMENT COMMENT 'id',

`InstrumentID` varchar(32) NOT NULL COMMENT '合约代码',

`ExchangeID` varchar(32) NOT NULL COMMENT '交易所代码',

`TradingDay` date NOT NULL COMMENT '交易日期',

`OpenPrice` decimal(20,2) NOT NULL COMMENT '开盘价',

`ClosePrice` decimal(20,2) NOT NULL COMMENT '收盘价',

`HighestPrice` decimal(20,2) NOT NULL COMMENT '最高价',

`LowestPrice` decimal(20,2) NOT NULL COMMENT '最低价',

`UpperLimitPrice` decimal(20,2) NOT NULL COMMENT '涨停价',

`LowerLimitPrice` decimal(20,2) NOT NULL COMMENT '跌停价',

`Settlement` decimal(20,2) NOT NULL COMMENT '结算价',

`TotalTurnover` decimal(20,2) NOT NULL COMMENT '成交额',

`Volume` int NOT NULL COMMENT '成交量',

`OpenInterest` int NOT NULL COMMENT '累计持仓量',

`PrevClose` decimal(20,2) NOT NULL COMMENT '昨日收盘价',

`PrevSettlement` decimal(20,2) NOT NULL COMMENT '昨日结算价',

PRIMARY KEY (`Id`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8mb4 COLLATE=utf8mb4_general_ci COMMENT='1d 数据';

1.4tick数据表:future_tick_data

CREATE TABLE `future_tick_data` (

`Id` bigint NOT NULL AUTO_INCREMENT COMMENT 'id',

`InstrumentID` varchar(32) NOT NULL COMMENT '合约代码',

`ExchangeID` varchar(32) NOT NULL COMMENT '交易所代码',

`TradingDay` date NOT NULL COMMENT '交易日期,对应期货夜盘的情况',

`DateTime` datetime(6) NOT NULL COMMENT '交易所时间戳',

`OpenPrice` decimal(20,2) NOT NULL COMMENT '当日开盘价',

`HighestPrice` decimal(20,2) NOT NULL COMMENT '当日最高价',

`LowestPrice` decimal(20,2) NOT NULL COMMENT '当日最低价',

`LastPrice` decimal(20,2) NOT NULL COMMENT '最新价',

`PreClosePrice` decimal(20,2) NOT NULL COMMENT '昨日收盘价',

`Turnover` decimal(20,2) NOT NULL COMMENT '成交额',

`Volume` int NOT NULL COMMENT '成交量',

`UpperLimitPrice` decimal(20,2) NOT NULL COMMENT '涨停价',

`LowerLimitPrice` decimal(20,2) NOT NULL COMMENT '跌停价',

`OpenInterest` int NOT NULL COMMENT '累计持仓量',

`AskPrice1` decimal(20,2) NOT NULL COMMENT '卖一价',

`AskPrice2` decimal(20,2) NOT NULL COMMENT '卖二价',

`AskPrice3` decimal(20,2) NOT NULL COMMENT '卖三价',

`AskPrice4` decimal(20,2) NOT NULL COMMENT '卖四价',

`AskPrice5` decimal(20,2) NOT NULL COMMENT '卖五价',

`AskVolume1` int NOT NULL COMMENT '卖一量',

`AskVolume2` int NOT NULL COMMENT '卖二量',

`AskVolume3` int NOT NULL COMMENT '卖三量',

`AskVolume4` int NOT NULL COMMENT '卖四量',

`AskVolume5` int NOT NULL COMMENT '卖五量',

`BidPrice1` decimal(20,2) NOT NULL COMMENT '买一价',

`BidPrice2` decimal(20,2) NOT NULL COMMENT '买二价',

`BidPrice3` decimal(20,2) NOT NULL COMMENT '买三价',

`BidPrice4` decimal(20,2) NOT NULL COMMENT '买四价',

`BidPrice5` decimal(20,2) NOT NULL COMMENT '买五价',

`BidVolume1` int NOT NULL COMMENT '买一量',

`BidVolume2` int NOT NULL COMMENT '买二量',

`BidVolume3` int NOT NULL COMMENT '买三量',

`BidVolume4` int NOT NULL COMMENT '买四量',

`BidVolume5` int NOT NULL COMMENT '买五量',

`PreSettlementPrice` decimal(20,2) NOT NULL COMMENT '昨日结算价',

PRIMARY KEY (`Id`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8mb4 COLLATE=utf8mb4_general_ci COMMENT='tick 数据';

2.Dolphindb数据库

2.1分钟bar数据表:futures_bar

// 期货bar数据库

create database "dfs://futures_bar_level" partitioned by VALUE(2000.01.01..2100.01.01), engine='TSDB'

// futures_minute

create table "dfs://futures_bar_level"."futures_bar"(

InstrumentID SYMBOL [comment="合约代码"],

ExchangeID STRING [comment="交易所代码"],

TradingDay DATE [comment="交易日期", compress="delta"],

DateTime DATETIME [comment="交易时间", compress="delta"],

OpenPrice DOUBLE [comment="开盘价"],

ClosePrice DOUBLE [comment="收盘价"],

HighestPrice DOUBLE [comment="最高价"],

LowestPrice DOUBLE [comment="最低价"],

Volume INT [comment="成交量"],

TotalTurnover DOUBLE [comment="成交额"],

OpenInterest INT [comment="累计持仓量"]

)

partitioned by TradingDay

sortColumns=[`TradingDay],

keepDuplicates=ALL

// 给表添加注释

pt = loadTable('dfs://futures_bar_level', 'futures_bar')

setTableComment(table=pt, comment="期货1分钟bar数据表")

2.2日线bar数据表:futures_day

2.3tick数据表:futures_tick

// 期货tick数据库

create database "dfs://futures_tick_level" partitioned by VALUE(2000.01.01..2100.01.01), HASH([SYMBOL, 10]), engine='TSDB'

// future_tick

create table "dfs://futures_tick_level"."futures_tick"(

InstrumentID SYMBOL [comment="合约代码"],

ExchangeID STRING [comment="交易所代码"],

TradingDay DATE [comment="交易日期,对应期货夜盘的情况", compress="delta"],

DateTime TIMESTAMP [comment="交易所时间戳", compress="delta"],

OpenPrice DOUBLE [comment="当日开盘价"],

HighestPrice DOUBLE [comment="当日最高价"],

LowestPrice DOUBLE [comment="当日最低价"],

LastPrice DOUBLE [comment="最新价"],

PreClosePrice DOUBLE [comment="昨日收盘价"],

Turnover DOUBLE [comment="成交额"],

Volume INT [comment="成交量"],

UpperLimitPrice DOUBLE [comment="涨停价"],

LowerLimitPrice DOUBLE [comment="跌停价"],

OpenInterest INT [comment="累计持仓量"],

AskPrice DOUBLE[] [comment="卖一至五报盘价"],

AskVolume INT[] [comment="卖一至五档报盘量"],

BidPrice DOUBLE[] [comment="买一至五报盘价"],

BidVolume INT[] [comment="买一至五报盘量"],

PreSettlementPrice DOUBLE [comment="昨日结算价"]

)

partitioned by TradingDay, InstrumentID,

sortColumns=[`InstrumentID,`DateTime],

keepDuplicates=ALL

// 给表添加注释

pt = loadTable('dfs://futures_tick_level', 'futures_tick')

setTableComment(table=pt, comment="期货tick数据表")

联系我们

微信:syealfalfa

邮箱:1650806563@qq.com

1525

1525

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言