背景

信贷风险管理是一个复杂的过程,它不能仅依赖单一的模型或策略来实现。实际上,它需要多方面的协作和多个环节的控制,以确保风险得到有效管理,同时实现收益最大化。在这个过程中,会用到多种模型,比如准入模型、额度管理模型、营销模型、客户流失预警模型和催收模型等。这些模型是风险控制的手段,它们被整合到相应业务板块的策略体系中。

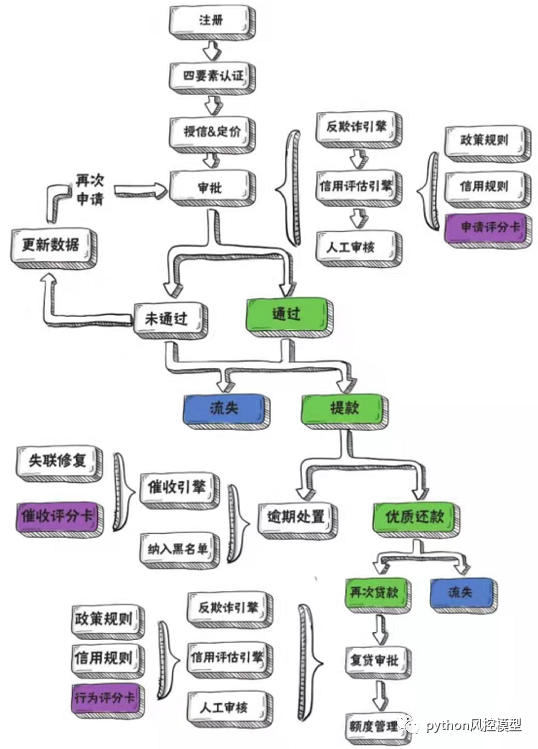

户申请贷款的风控架构流程图

很多中小助贷公司之前和Toby老师联系过业务,他们风控系统很简单,就是参考一下用户芝麻信用分,微信信用分,住房公积金。规模大点的助贷会采购第三方数据源,比如PBOC央行征信查看用户更多信息。

在金融贷款领域,风控架构流程如同一个精密的筛子,筛选出优质的贷款客户,同时也有效防范各类风险。今天,就让我们一起来深入了解一下贷款风控架构的具体流程。

上图为用户申请贷款的风控架构流程图。整个流程设计旨在确保贷款审批的安全性、合规性及效率,同时对逾期情况进行有效管理。流程主要分为以下几个阶段:

-

注册与认证:用户首先需要注册账户并完成四要素认证,以确保身份的真实性。

-

授信与定价:通过反欺诈引擎和信用评估引擎对用户进行信用评估,确定授信额度和贷款定价。

-

审批流程:根据政策规则、信用规则和申请评分卡进行审批。如果审批未通过,用户可以选择更新数据后再次申请。

-

提款与逾期处理:审批通过后,用户可以提款。如果发生逾期,将进入逾期处理流程,包括催收引擎和催收评分卡的应用。

-

再次贷款:对于优质还款的用户,可以进行再次贷款的审批。

户申请贷款的风控架构流程图-详细版介绍

一、注册——开启贷款申请的第一步

每一位想要申请贷款的用户都需要先进行注册,这是整个流程的起始点,就像打开一扇通往贷款世界的大门。用户从移动端(如手机App、网页等)发起申请和注册。

二、四要素认证——身份确认的关键环节

注册之后,紧接着就是四要素认证,这包括对用户身份等关键信息的核实,确保贷款申请是由真实且符合基本条件的用户发起。用户四要素包括身份证号、姓名、手机号、银行卡号。

三、关键决策点——短信&定价与审批

- 短信&定价

:根据用户的相关信息进行短信通知以及初步的定价评估,这一步为后续的审批提供了重要的参考依据。

- 审批

:这是一个复杂且重要的环节,包含了反欺诈引擎、信用评估引擎以及人工审核等多道关卡。

-

黑名单和强规则

-

风控部门有自己黑名单,如果申请用户身份证命中黑名单则直接拒绝。同理如果用户数据触碰到强规则也会直接拒绝,例如有的强规则为年龄大于60岁则拒绝贷款。

- 反欺诈引擎

:如同金融领域的“火眼金睛”,它能敏锐地识别出有欺诈嫌疑的申请,将风险挡在门外。

- 信用评估引擎

:通过对用户信用数据的综合分析,评估其信用状况,为是否通过贷款申请提供重要支撑。银行最常用的是逻辑回归评分卡模型对用户信用分做评估预测。如果用户信用分太低,会被机器自动化拒绝。如果用户信用分太高,会被机器自动化通过授信。如果用户信用分位于灰色空间,即不好不坏,则机器系统可能把这些用户推送到人工审核。

- 人工审核

:在机器审核的基础上,人工审核进一步确保审核的准确性和全面性,不放过任何一个可能存在的风险点。部分申请额度高的单子,人工可能电话或线下实地走访核实风险。

- 反欺诈引擎

同时,在审批过程中,政策规则、信用规则以及申请评分卡等也在发挥着重要的作用,它们就像一个个严格的标尺,衡量着每一个申请的合规性和风险程度。

四、申请结果——通过与未通过的不同走向

- 未通过

:如果申请未通过,用户可以选择再次申请,但需要更新数据,重新进入审核流程。

- 通过

:一旦申请通过,用户便可以进入提款环节,但这并不意味着风控的结束。

五、后续监控——保障贷款的良性循环

- 优质还款

:对于能够按时优质还款的用户,可能会有再次贷款的机会,这也是对优质客户的一种回馈和鼓励。

- 流失

:无论是在提款前还是提款后,如果用户出现流失情况,都需要进行相应的处理,如通过催收评分卡、纳入黑名单等措施,同时政策规则、信用规则、行为评分卡等也会再次发挥作用。

- 逾期处置

:对于出现逾期的情况,会有专门的逾期处置流程,包括反欺诈引擎、信用评估引擎、人工审核等再次介入,同时还会有额度管理等措施来控制风险。

总之,贷款风控架构流程是一个环环相扣、严谨细致的体系,它通过一系列的环节和措施,在保障金融机构资金安全的同时,也为真正有贷款需求且信用良好的用户提供了可靠的支持。了解这一流程,无论是对于贷款申请者还是金融从业者,都有着重要的意义。

1486

1486

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言