授信额度是金融机构根据客户资质核定的可循环使用的最高借款限额,其核心功能是为客户提供灵活融资支持。以下从定义、分类、特点及适用场景等维度进行系统介绍:

一、基本概念

授信额度是银行等金融机构基于客户信用状况、财务状况等综合评估后,授予其在特定期限内可循环使用的最高借款金额。例如,若企业获得1000万元授信,可在有效期内多次支取资金,总额不超过该额度。

二、分类维度

- 按期限划分

- 短期授信

:1年以内,适用于流动资金周转。

- 中长期授信

:1-5年,多用于设备购置或项目投资。

- 长期授信

:5年以上,常见于大型基建或企业战略融资。

- 短期授信

- 按使用方式

- 单笔授信

:一次性支取,需重新审批后续额度。

- 循环授信

:随借随还,额度恢复后可重复使用

。

- 单笔授信

- 按对象划分

- 个人授信

:通常不超过20万元,用于消费或小额经营。

- 企业授信

:可达千万级,需评估行业前景、担保方式等。

- 个人授信

- 按业务类型

包括贷款、信用证、保函、票据承兑等单项额度,且可交叉使用

。

三、核心特点

- 灵活性

额度可循环使用,企业可自主规划资金,无需频繁审批。

- 覆盖广

整合贷款、信用证、保函等多品种融资需求,支持额度调剂。

- 效率高

简化单笔贷款审批流程,提升资金使用效率。

四、申请条件与流程

- 适用对象

-

企业需具备稳定经营记录、良好信用评级,且担保方式符合要求(如抵押、保证等)。

-

个人需信用记录良好,收入稳定。

-

- 申请材料

-

企业:营业执照、财务报表、贷款卡、担保文件。

-

个人:收入证明、征信报告等。

-

- 流程

- 评估阶段

:银行审查资质并核定额度。

- 协议执行

:签订授信协议后,客户可自主支用资金。

- 评估阶段

五、与贷款额度的区别

| 维度 | 授信额度 | 贷款额度 |

|---|---|---|

| 性质 | 预评估的潜在借款上限,非实际放款 | 经终审后实际可支取的金额 |

| 确定性 | 可能因二次审核被拒贷 | 通常直接放款,确定性高 |

| 使用场景 | 适用于频繁资金周转需求 | 多用于一次性大额支出(如购房) |

六、企业授信的特殊性

企业授信需额外评估行业前景、管理层能力、资产负债率等。例如:

- 案例

:科德科技2025年申请4亿元授信用于流动资金,禾丰股份拟申请72亿元授信支持业务扩张。

七、影响授信额度的关键因素

以下是影响授信额度的一些关键点:

-

信用评估:

-

金融机构会对申请人的信用历史、收入、负债、资产等进行综合评估,以确定其授信额度。

-

-

额度类型:

-

授信额度可以是一次性的,也可以是循环的。循环授信额度允许客户在一定时间内多次借款和还款。

-

-

用途:

-

授信额度可用于多种目的,包括个人消费、企业运营、投资等。

-

-

利率:

-

授信额度的利率可能会根据市场条件、客户信用状况和借款期限等因素而有所不同。

-

-

期限:

-

授信额度通常有一定的有效期,超过有效期后,客户可能需要重新申请。

-

-

还款方式:

-

根据授信额度的类型,还款方式可能包括一次性还本付息、分期付款、最低还款额等。

-

-

风险管理:

-

金融机构会通过持续监控客户的信用状况和财务状况来管理授信风险。

-

-

信用额度调整:

-

客户的信用额度可能会随着其信用状况的变化而调整,改善信用状况可能增加额度,恶化则可能减少额度。

-

-

影响因素:

-

授信额度的确定受到多种因素的影响,包括经济环境、政策变化、客户行为等。

-

-

监管要求:

-

金融机构在授予授信额度时,必须遵守相关法律法规和监管要求。

-

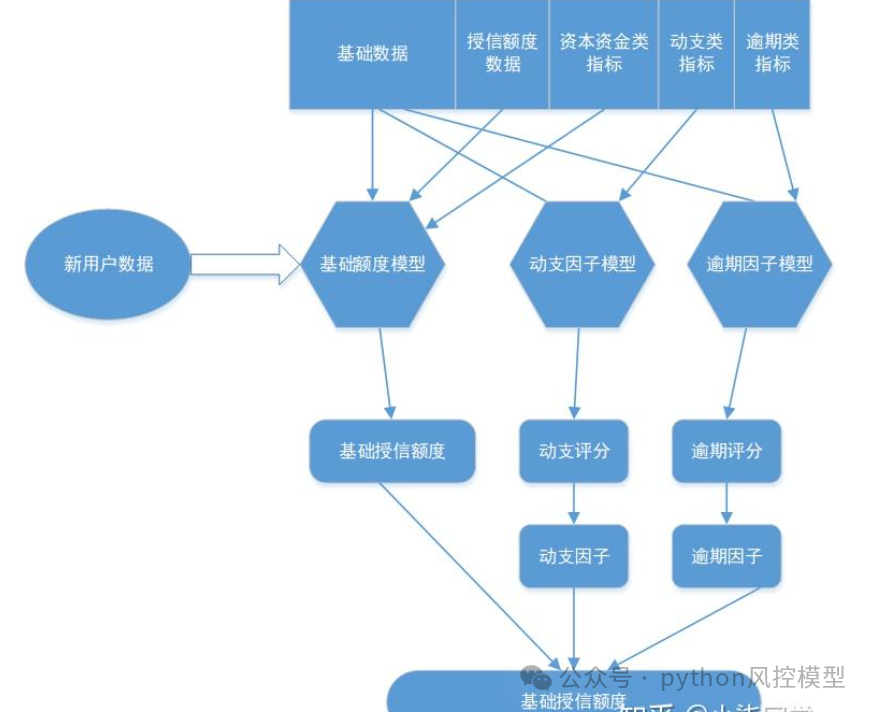

八.授信额度机器学习预测模型

银行等金融机构主要依靠传统方法给客户授信,即采用一些策略来计算客户授信额度。但这些策略很多是根据专家经验拍脑袋决定,难免遇到不合理计算。Toby老师的很多金融机构客户特别关心如何给客户自动化授信。重庆未来之智信息技术咨询服务有限公司的Toby老师可以利用人工智能模型来为银行自动化授信。授信额度的机器学习预测模型是金融机构风控体系的核心模块,其核心目标是通过多维数据量化客户资质并动态优化风险收益平衡。授信模型大大减轻人工时间,解决金融机构授信痛点。

总结

1.授信额度是金融机构为客户提供的一种便利服务,它可以帮助客户在资金需求时获得快速的资金支持。然而,客户也应合理使用授信额度,避免过度负债和信用风险。

2.授信额度是金融机构为客户定制的动态融资工具,其灵活性和高效性使其成为企业及个人优化资金管理的重要手段。实际应用中需结合自身需求选择适合的授信类型,并注意维护信用记录以提升额度。

3.授信模型可以实现自动化授信,大幅节省人工授信时间,是金融机构未来转型方向。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

1590

1590

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言