在信贷风控领域,Vintage分析是一种重要的工具,它能够帮助我们更好地理解贷款资产的动态变化情况。本文将详细解析Vintage分析表的计算过程,涵盖从借据与还款计划表的建立,到账龄计算、逾期天数计算、剩余本金计算,再到Vintage透视表的呈现,最后进行总结。希望本文能为你提供清晰的思路和实用的计算方法,助力你在风控领域更进一步。

Part 1. 借据与还款计划表

客户在经过注册、实名认证、授信申请通过后,可在可用额度内发起动支申请订单。当申贷订单被风控审批通过后,形成借据。对于分期产品,同时生成相应的还款计划表,相当于双方约定的履约合同。此后,客户的还款行为信息将会被记录在还款计划表中,每日更新。

例如,假设我们借12,000元本金,选择分12期偿还,按等额本息算法计算一年后需要还的利息。以下是借据表和还款计划表的一些常见字段:

客户借据表:

sql复制

create tableifnotexists dm_risk.fhj_loan_table (

loan_no string comment'借据号(主键)',

loan_term int comment'期限',

prin_amt double comment'本金',

inter_amt double comment'利息',

remain_prin double comment'剩余本金',

repay_type string comment'还款方式',

loan_date string comment'放款日期',

start_date string comment'贷款始期',

end_date string comment'贷款止期',

settle_date string comment'结清日期',

repay_sts string comment'结清状态'

)comment'客户借据表';还款计划表:

还款计划表记录了每一期的还款日期、应还金额等信息,是客户还款行为的详细记录。

create table if not exists dm_risk.fhj_plan_table (plan_no string comment '计划号(主键)',loan_no string comment '借据号',term_no int comment '期序',due_date string comment '应还日',repay_date string comment '实还日',overdue_days int comment '逾期天数',amt double comment '应还金额',remain_amt double comment '剩余本金',prin_amt double comment '应还本金',inter_amt double comment '应还利息',penalty double comment '应还罚息',act_amt double comment '实还金额',act_prin_amt double comment '实还本金',act_inter_amt double comment '实还利息',act_penalty double comment '实还罚息',repay_sts string comment '结清状态') comment '还款计划表';

在这种情况下,我们设计的借据表和还款计划表可以灵活应对不同分期期限(3期、6期、9期、12期)的需求,因为最长期限为12期。这意味着,无论客户选择哪种分期方式,表格中的字段和结构都能覆盖所有可能的还款周期,从而满足不同期数的还款要求。简而言之,通过合理设计,一张表就可以应对从3期到12期的各种分期情况,无需为每种期限单独设置不同的表格。

create table if not exists dm_risk.fhj_term_define asselect 1 as term_nounion all select 2 as term_nounion all select 3 as term_nounion all select 4 as term_nounion all select 5 as term_nounion all select 6 as term_nounion all select 7 as term_nounion all select 8 as term_nounion all select 9 as term_nounion all select 10 as term_nounion all select 11 as term_nounion all select 12 as term_no;

在还款计划表中,我们设定每一期的还款日是每个月固定某一天。比如,如果还款日是每月的15号,那么无论这个月有多少天,还款日都是15号。由于每个月的天数不同(比如30天、31天或28天、29天),所以两个还款日之间的间隔天数并不总是30天。

至于每一期的应还本金、本金和利息等数据,这些是根据具体的还款算法来计算的。不同的还款方式(如等额本息、等额本金等)会得出不同的计算结果,但还款计划表的生成逻辑是固定的,主要是确定每一期的还款日期,然后根据还款算法计算出对应的还款金额。

create table if not exists dm_risk.fhj_plan_table asselect concat(a.loan_no, b.term_no) as plan_no,a.loan_no,b.term_no,add_months(a.loan_date, b.term_no) as due_date,null as repay_date,0 as overdue_days-- 以下字段根据实际计息算法得出,prin_amt + inter_amt + penalty as amt -- 应还金额,0 as remain_amt -- 剩余金额,0 as prin_amt -- 本金,0 as inter_amt -- 利息,0 as penalty -- 罚息-- 以下字段在生成还款计划表时无数据,根据客户还款结果更新,act_prin_amt + act_inter_amt + act_penalty as act_amt -- 实还金额,null as act_prin_amt -- 实还本金,null as act_inter_amt -- 实还利息,null as act_penalty -- 实还罚息,'未结清' as repay_sts -- 结清状态from dm_risk.fhj_loan_table as a -- 借据表cross join dm_risk.fhj_term_define as b -- 期序定义where a.term >= b.term_no;

结清状态是根据当前日期来判断的,并且会在还款计划中延迟一天(T+1)更新。它的取值主要有两种情况:一种是“已结清”,包括提前结清、在还款日当天结清或逾期后结清;另一种是“未结清”,包括还没到还款日、还款日当天未还或逾期后仍未还。

如果系统不支持部分还款,那么只有当全部金额都还清了,才会在还款计划表里显示具体的结清日期(repay_date)。所以,我们判断这一期是否还款的依据是:如果repay_date有具体日期,说明这笔款项已经全部还清了;如果没有日期,那就表示还没还清。

when repay_date is null or repay_date in ('NULL','Null','null') then '未结清' else '已结清'如果系统支持部分还款,那么即使本期金额没有全部还清,repay_date 也会显示一个具体的日期。这个日期表示的是最后一次还款的时间,而不是全部还清的时间。

在这种情况下,我们判断这一期是否还款的依据是:如果repay_date有具体日期,说明客户已经进行了还款操作,无论还款金额是否达到本期应还金额;如果repay_date没有日期,说明客户还没有进行还款操作。

case when repay_date is null or repay_date in ('NULL','Null','null') then '未结清'when act_amt >= amt then '已结清' -- 实还金额 >= 应还金额else '未结清'

为了方便后续进行Vintage分析,我们需要把与Vintage计算相关的字段从借据表(loan)和还款计划表(plan)中提取出来,然后将这些字段组合到一张新的表中。这样做的目的是简化数据处理流程,让后续的分析工作更加便捷高效,避免在多个表之间来回切换查找数据,直接在这张合成的表里就能获取到所有需要的信息,为Vintage分析提供清晰、完整的基础数据。

create table dm_risk.fhj_vintage_loan_plan asselect distinctl.loan_no,l.loan_date -- 放款日期,l.loan_term -- 借款期数,l.prin_amt as loan_amt -- 借款金额,p.plan_no -- 还款计划号,p.term_no -- 期序,p.due_date -- 应还日期,p.repay_date -- 结清日期,p.prin_amt -- 应还本金,p.act_prin_amt -- 实还本金,p.repay_sts -- 结清状态from dm_risk.fhj_loan_table lleft join dm_risk.fhj_plan_table p on l.loan_no = p.loan_no;

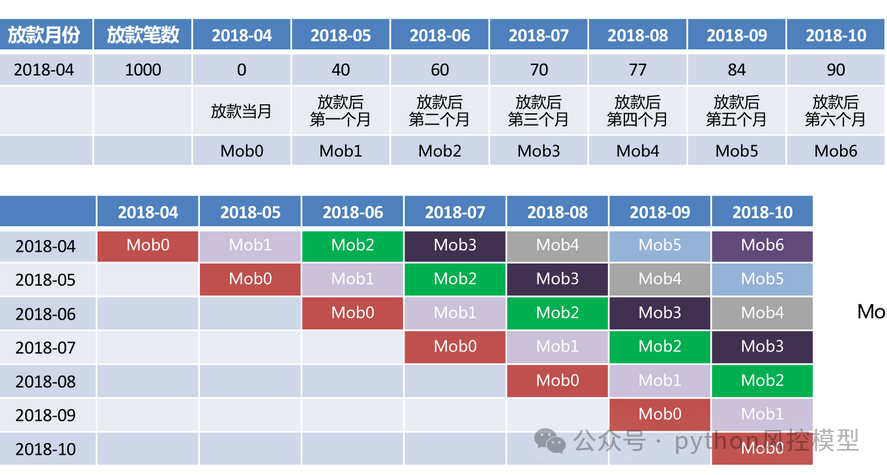

Part 2. 账龄(MOB)的定义

账龄(Months On Books,MOB)是指贷款自发放之日起至当前时间的月数。它反映了贷款在账上的时间长度,是评估贷款风险的重要指标之一。通常,MOB的计算公式为:

MOB=30天当前日期−放款日期

通过计算MOB,我们可以了解贷款处于哪个阶段,进而分析其风险特征。

create table if not exists dm_risk.fhj_mob_month_end asselect '2019-06-30' as mob_dateunion all select '2019-07-31' as mob_dateunion all select '2019-08-31' as mob_dateunion all select '2019-09-30' as mob_dateunion all select '2019-10-31' as mob_dateunion all select '2019-11-30' as mob_dateunion all select '2019-12-31' as mob_dateunion all select '2020-01-31' as mob_dateunion all select '2020-02-29' as mob_dateunion all select '2020-03-31' as mob_dateunion all select '2020-04-30' as mob_dateunion all select '2020-05-31' as mob_dateunion all select '2020-06-30' as mob_dateunion all select '2020-07-31' as mob_dateunion all select '2020-08-31' as mob_dateunion all select '2020-09-30' as mob_dateunion all select '2020-10-31' as mob_dateunion all select '2020-11-30' as mob_dateunion all select '2020-12-31' as mob_date;

Part 3. 逾期天数的计算

逾期天数是指客户未按时还款的天数。计算逾期天数对于评估贷款违约风险至关重要。逾期天数的计算公式为:

逾期天数=当前日期−应还日期

如果逾期天数大于0,则表示客户逾期;如果逾期天数小于等于0,则表示客户按时还款或未到还款日期。

1.在分析过程中,对于那些还没到还款日期的期序,我们暂时不用考虑它们。因为这些期序还没有产生还款行为,所以它们的逾期天数就是0,或者干脆可以不纳入当前的分析范围。只有当期序过了还款日,我们才会去计算逾期天数,看看是否逾期以及逾期了多久。

when due_date >= mob_date then 0 2.如果客户在当前日期之前(也就是观察日之前)还没有还清这一期的欠款,那么这一期的逾期天数就可以计算出来了。具体来说,逾期天数就是观察日减去应还日的天数差。因为客户从应还日开始就处于“未结清”状态,所以这段时间都算作逾期时间。

when due_date < mob_date and repay_sts = '未结清' then datediff(mob_date, due_date)3.这种情况是指客户在观察日之前已经还清了这笔款项,但实际还款日期(实还日)是在观察日之后。也就是说,虽然客户在观察日之前已经完成了还款,但我们是在观察日之前判断逾期情况的。

在这种情况下,计算逾期天数的方法是:以观察日为准,减去应还日的天数差。因为从应还日到观察日这段时间内,款项一直处于未结清状态,所以这段时间都算作逾期时间。

when due_date < mob_date and repay_sts = '已结清' and repay_date >= mob_datethen datediff(mob_date, due_date)

4.这种情况说明客户在观察日之前就已经把钱还清了。对于逾期天数的计算,会根据不同的口径来判断:

在 ever口径 下,逾期天数是从应还日到实还日之间的天数差。因为 ever 口径关注的是历史上最严重的逾期情况,所以会计算从应还日到实际还款日这段时间的逾期天数。

而在 current口径 下,逾期天数是0。因为 current 口径关注的是截至观察日的当前状态,既然客户在观察日之前已经还清了,那么在观察日这一天,这笔款项已经没有逾期情况了。

when due_date < mob_date and repay_sts = '已结清' and repay_date < mob_datethen datediff(repay_date, due_date) -- ever口径

综上所述,我们生成了两张以 plan_no 为唯一主键的逾期天数统计表。这两张表分别对应不同的口径,用于记录逾期天数。

在 ever口径 下,逾期天数的计算逻辑是这样的:

-

如果客户在观察日之前已经还清了款项,那么逾期天数是从应还日到实际还款日(实还日)之间的天数差。因为 ever 口径关注的是历史上最严重的逾期情况,所以会记录从应还日到实还日这段时间的逾期天数。

-

如果客户在观察日之前还没有还清款项,那么逾期天数就是从应还日到观察日之间的天数差。因为在这段时间内款项一直处于未结清状态,所以这段时间都算作逾期时间。

简单来说,ever口径记录的是从应还日到实际还款日(或观察日)之间的逾期天数,重点是反映历史上的最长逾期情况。

create table dm_risk.fhj_mob_ever_overduedays_stat asselect a.plan_no, a.term_no, a.due_date, a.repay_date, a.prin_amt, a.act_prin_amt, a.loan_no, a.loan_term, a.loan_date, a.loan_amt, b.mob_date, months_between(mob_date, last_day(loan_date)) as mob,casewhen due_date >= mob_date then 0when due_date < mob_date and repay_sts = '未结清' then datediff(mob_date, due_date)when due_date < mob_date and repay_sts = '已结清' and repay_date >= mob_date then datediff(mob_date, due_date)when due_date < mob_date and repay_sts = '已结清' and repay_date < mob_date then datediff(repay_date, due_date)else 0 end as ever_overdue_daysfrom dm_risk.fhj_vintage_loan_plan as a -- 还款计划表cross join dm_risk.fhj_mob_month_end as b -- 月末时点where mob_date <= '2020-10-25'

current口径逾期天数计算逻辑:

create table dm_risk.fhj_mob_curr_overduedays_stat asselect a.plan_no, a.term_no, a.due_date, a.repay_date, a.prin_amt, a.act_prin_amt, a.loan_no, a.loan_term, a.loan_date, a.loan_amt, b.mob_date, months_between(mob_date, last_day(loan_date)) as mob,casewhen due_date >= mob_date then 0when due_date < mob_date and repay_sts = '未结清' then datediff(mob_date, due_date)when due_date < mob_date and repay_sts = '已结清' and repay_date >= mob_date then datediff(mob_date, due_date)when due_date < mob_date and repay_sts = '已结清' and repay_date < mob_date then 0else 0 end as curr_overdue_daysfrom dm_risk.fhj_vintage_loan_plan as a -- 还款计划表cross join dm_risk.fhj_mob_month_end as b -- 月末时点where mob_date <= '2020-10-25'

Part 4. 剩余本金的计算

剩余本金是指贷款在当前时间点尚未偿还的本金金额。计算剩余本金有助于评估贷款的剩余风险。剩余本金的计算公式为:

剩余本金=本金−已还本金

其中,已还本金可以通过还款记录累加计算得出。

create table if not exists dm_risk.fhj_loan_ever_m1_stat asselect a.loan_no -- 借据号,a.loan_term -- 借款期限,a.loan_amt -- 借款本金,a.loan_date -- 借款日期,a.mob -- 账龄,a.mob_date -- 观察点,sum(if(due_date < mob_date, prin_amt, 0)) as due_prin_amt -- 到期应还本金,sum(if(due_date < mob_date and ever_overdue_days > 30, prin_amt, 0)) as ovd_prin_amt_ever -- 逾期本金,max(if(due_date < mob_date and ever_overdue_days > 30, 1, 0)) as ovd_flag_ever,if(max(if(due_date < mob_date and ever_overdue_days > 30, 1, 0)) = 1 -- 在观察点前,只要任意一期满足m1+标记,则该借据为m1+,loan_amt - sum(if(repay_date <= mob_date, act_prin_amt, 0)) -- 借款本金 - 已还本金,0) as ovd_loan_bal_ever -- 剩余本金from dm_risk.fhj_mob_ever_overduedays_stat as agroup by a.loan_no,a.loan_term,a.loan_amt,a.loan_date,a.mob,a.mob_date ;

Part 5. vintage透视表呈现

Vintage透视表是展示贷款资产动态变化的重要工具。它通常以MOB为横轴,以不同风险状态(如正常、逾期、违约等)为纵轴,展示贷款资产在不同时间点的状态分布情况。通过Vintage透视表,我们可以直观地观察贷款资产的风险变化趋势,为风控决策提供有力支持。

create table if not exists dm_risk.fhj_vintage_m1_plus_stat asselect substr(loan_date, 1 ,7) as loan_month -- 放款月份,即vintage,mob, loan_term -- MOB、期限(之后作为透视表筛选维度),count(loan_no) as cnt -- 放款订单量#,sum(loan_amt) as amt -- 放款金额量¥,sum(ovd_flag_ever) as m1_plus_cnt -- 逾期M1+放款订单量#,sum(ovd_loan_bal_ever) as m1_plus_amt -- 逾期M1+剩余金额量¥from dm_risk.fhj_loan_ever_m1_statwhere mob_date <= '2020-10-25'group by substr(loan_date, 1, 7), mob, loan_term;

Part 6. 总结

本文详细介绍了Vintage分析表的计算过程,从借据与还款计划表的建立,到账龄计算、逾期天数计算、剩余本金计算,再到Vintage透视表的呈现。通过这些步骤,我们可以全面了解贷款资产的动态变化,为信贷风控提供有力支持。希望本文能为你在风控领域的工作带来帮助。

1553

1553

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言