股票股利和现金股利的区别:

现金股利,是指以现金形式分派给股东的股利,是股利分派最常见的方式。也就是大家常说的现金分红。

股票股利,是指公司用无偿增发新股的方式支付股利。

现金股利与股票股利适用的条件不同,现金股利适用于企业现金较充足的企业,有现金才能发放,而股票股票,则只需要盈利就能发放,不需要有现金。

现金股利的发放致使公司的资产和股东权益减少,股票股利并无资财从企业流出,发给股东的仅仅是他在公司的股东权益份额和价值。

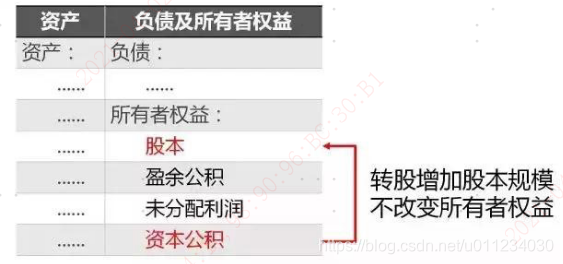

股票股利又分为送股和转增。不同的是,送股是将盈余公积和未分配利润转化为股份,而转股是将资本公积转化为股份。

送股和转股会使股本增加,但不改变股东权益,每股股票所代表的企业实际价值有所减少,因而每股价格就会降低,形成除权。

对于持股人来说,送股和转增后,持股数量变多了,股价降低了,但持有的股票资产没有变化。

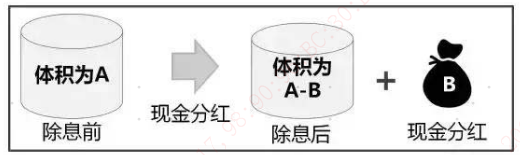

而现金分派就不一样了,上市公司要掏出真金白银。

现金分红不改变股本,但股东权益减少,每股股票所代表的企业实际价值也会减少,因而每股价格就会降低,形成除息。

除权价格

上市证券发生权益分派、公积金转增股本、配股等情况,交易所会在股权(债权)登记日(B股为最后交易日)次一交易日对该证券作除权除息处理。

交易所在除权前后提供具有权威性的参照价格,作为证券交易的价格基准即除权除息报价。

在除权除息日交易所公布的前收盘是除权除息报价而非上一交易日收盘价,当日的涨跌幅以除权除息报价为基准计算,所以能够真实反映股民相对于上一交易日的盈亏状 况。

计算公式如下:

除权(息)报价=[(前收盘价-现金红利)+配(新)股价格×流通股份变动比例]÷(1+流通股份变动比例) ,其中:现金红利均取税前数字。

上市公司股息红利差别化个人所得税政策

一、税率

1、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

2、个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;

3、持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

二、派发现金红利时不扣,投资者转让股份时由登记结算公司代缴

上市公司派发股息红利时,对个人持股1年以内(含1年)的,上市公司暂不扣缴个人所得税;

待个人转让(卖出)股票时,证券登记结算公司根据其持股期限(先进先出原则)计算应纳税额,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公

司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言