标准正态分布(Standard Normal Distribution)是正态分布中的一种特殊情况,它的均值为 0 0 0,方差为 1 1 1。标准正态分布是正态分布的标准化形式,是统计学和概率论中的一个重要分布。

1. 标准正态分布的定义

标准正态分布的概率密度函数(PDF)为:

p ( x ) = 1 2 π exp ( − x 2 2 ) , − ∞ < x < ∞ p(x) = \frac{1}{\sqrt{2\pi}} \exp\left(-\frac{x^2}{2}\right), \quad -\infty < x < \infty p(x)=2π1exp(−2x2),−∞<x<∞

其中:

- x x x:随机变量;

- exp ( − x 2 / 2 ) \exp(-x^2/2) exp(−x2/2):指数部分决定了分布的形状;

- 1 2 π \frac{1}{\sqrt{2\pi}} 2π1:归一化常数,保证总概率为 1 1 1。

2. 特征

-

均值和方差:

- 均值(期望): μ = 0 \mu = 0 μ=0

- 方差: σ 2 = 1 \sigma^2 = 1 σ2=1

-

对称性:

标准正态分布是关于 x = 0 x = 0 x=0 对称的。 -

分布曲线:

- 呈钟形曲线,也称为高斯曲线;

- 曲线在 x = 0 x = 0 x=0 处最高,向两侧逐渐减小;

- 越远离中心,概率密度越小。

-

性质:

- 总概率等于

1

1

1:

∫ − ∞ ∞ 1 2 π exp ( − x 2 2 ) d x = 1 \int_{-\infty}^\infty \frac{1}{\sqrt{2\pi}} \exp\left(-\frac{x^2}{2}\right) dx = 1 ∫−∞∞2π1exp(−2x2)dx=1 - 关于

0

0

0 的奇函数(如

x

x

x)的积分为

0

0

0:

∫ − ∞ ∞ x ⋅ p ( x ) d x = 0 \int_{-\infty}^\infty x \cdot p(x) \, dx = 0 ∫−∞∞x⋅p(x)dx=0

- 总概率等于

1

1

1:

3. 图形示意

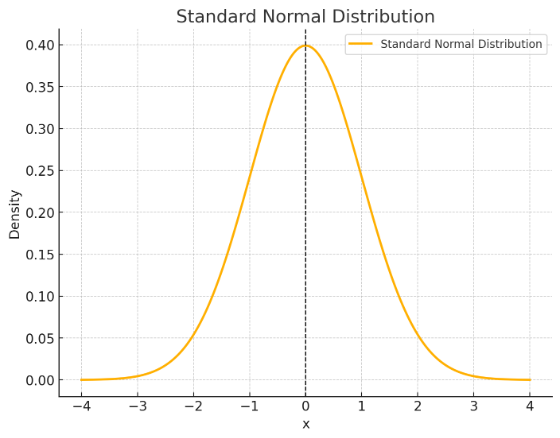

标准正态分布的曲线如下图所示:

- 横轴为 x x x(随机变量取值);

- 纵轴为概率密度 p ( x ) p(x) p(x);

- 曲线中心对称,均值为 0 0 0,峰值位于 x = 0 x = 0 x=0。

4. 标准正态分布的累积分布函数(CDF)

标准正态分布的累积分布函数表示随机变量 X X X 小于等于 x x x 的概率,定义为:

Φ ( x ) = ∫ − ∞ x 1 2 π exp ( − t 2 2 ) d t \Phi(x) = \int_{-\infty}^x \frac{1}{\sqrt{2\pi}} \exp\left(-\frac{t^2}{2}\right) dt Φ(x)=∫−∞x2π1exp(−2t2)dt

5. 标准正态分布的标准化

任意正态分布 N ( μ , σ 2 ) N(\mu, \sigma^2) N(μ,σ2) 可以通过标准化变换转化为标准正态分布:

Z = X − μ σ , Z ∼ N ( 0 , 1 ) Z = \frac{X - \mu}{\sigma}, \quad Z \sim N(0, 1) Z=σX−μ,Z∼N(0,1)

这里:

- X X X:原始随机变量;

- μ \mu μ:原始分布的均值;

- σ \sigma σ:原始分布的标准差;

- Z Z Z:标准化后的变量,服从标准正态分布。

6. 应用

标准正态分布在统计学、机器学习和自然科学中有广泛应用,主要包括:

- 假设检验和显著性检验;

- Z分数计算,用于数据标准化;

- 蒙特卡洛模拟中用作基础概率分布;

- 机器学习中的概率模型,如高斯过程和贝叶斯方法。

总结

标准正态分布是均值为 0 0 0、方差为 1 1 1 的正态分布。其概率密度函数呈对称的钟形曲线,是统计学中最重要的分布之一,广泛用于数据分析、概率估计和模拟计算中。

7834

7834

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言