本文详细阐述了IT审计的基础,包括审计目的、目标、范围、人员要求,以及审计中的固有风险、控制风险和检查风险。文章还介绍了审计方法和技术,如访谈法、风险评估技术、审计抽样、计算机辅助审计技术和大数据审计技术。此外,审计证据、工作底稿、审计流程和具体内容如内部控制审计与专项审计也被深入讨论。

本文详细阐述了IT审计的基础,包括审计目的、目标、范围、人员要求,以及审计中的固有风险、控制风险和检查风险。文章还介绍了审计方法和技术,如访谈法、风险评估技术、审计抽样、计算机辅助审计技术和大数据审计技术。此外,审计证据、工作底稿、审计流程和具体内容如内部控制审计与专项审计也被深入讨论。

1、审计基础

目的:通过开展IT审计工作,了解组织IT系统与IT活动的总体状况,对组织是否实现IT目标进行审查和评价,充分识别与评估相关IT风险,提出评价意见及改进建议,促进组织实现IT目标

目标:

组织的IT战略应与业务战略保持一致

保护信息资产的安全及数据的完整、可靠、有效

提高信息系统的安全性、可靠性、有效性

合理保证信息系统及其运用符合相关法律、法规、标准的要求

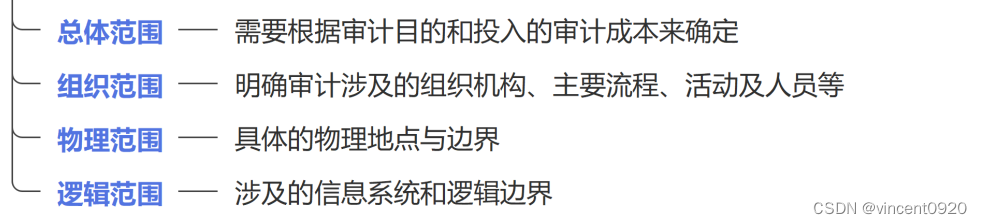

范围:总体范围、组织范围、物理范围、逻辑范围

审计人员要求:职业道德、知识、技能、资格与经验、专业胜任能力及利用外部专家服务等方面

2、审计风险

固有风险:

含义:是指IT活动不存在相关控制的情况下,易于导致重大错误的风险

分类:可从IT组织层面控制、一般控制及应用控制三个方面分析固有风险

特点:是IT活动本身所具有的,审计人员只能评估,却无法控制或影响它;固有风险的衡量是主观的、复杂的

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

317

317

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言