本文介绍了Quantopian量化交易平台的特点和优势,包括提供方便的量化策略库、数据接口、回测框架、实盘交易功能。重点讲解了Data Exploration、Pipeline API、投资组合优化算法、Dollar Volume以及滑动模式等概念,适合量化交易初学者了解和入门。

本文介绍了Quantopian量化交易平台的特点和优势,包括提供方便的量化策略库、数据接口、回测框架、实盘交易功能。重点讲解了Data Exploration、Pipeline API、投资组合优化算法、Dollar Volume以及滑动模式等概念,适合量化交易初学者了解和入门。

最近对量化感兴趣,每周末带孩子上辅导班等候时在星巴克记录的一些笔记,记录一下便于以后查阅,一并分享出来希望对大家有帮助。

Quantopian量化交易平台主要针对美股,国内也有几个针对A股的,对A股感兴趣的可以去网上找找;

这个平台牛逼的地方就是:

1、提供了一套封装好的库方便我们写量化的策略使用;

2、提供了需要的数据,都在网上不用自己去找;

3、策略的算法框架足够简单,几百行代码就可以写一个自己的策略,教程中有例子;

4、回测框架现成的,写好策略随时就可以进行回测看效果;

5、支持实盘交易,只要你策略回测OK,关联上账号就可以实盘操作了,兴奋不!

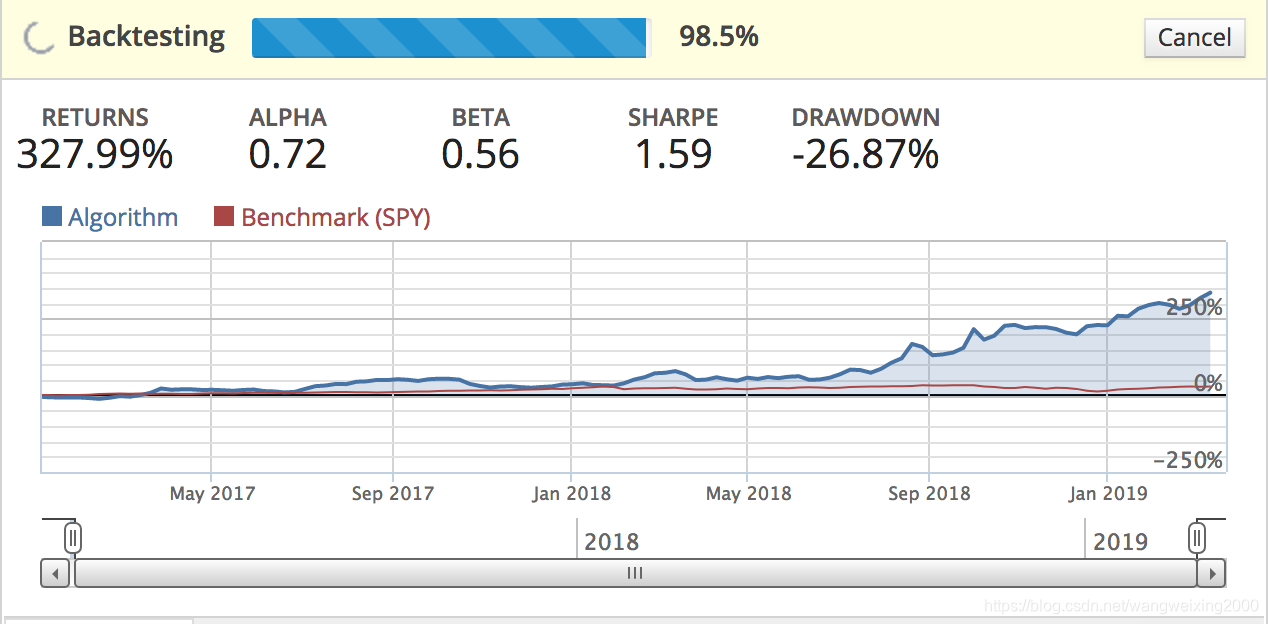

下面是我上上周折腾了一个策略效果:

下面是记录的一些笔记,根据自己的思路记录的有些凌乱,还请见谅!

1、Data Exploration

提供了简单易用的数据接口或者函数;比我们一句句用pandas写简单一些;

# Research environment functions

from quantopian.research import returns, symbols

# Select a time range to inspect

period_start = '2014-01-01'

period_end = '2014-12-31'

# Query returns data for AAPL

# over the selected time range

aapl_returns = returns(

assets=symbols('AAPL'),

start=period_start,

end=period_end,

)

# Display first 10 rows

aapl_returns.head(10)

2、Pipeline API 形象的来说就是各种数据通过管道进行统一的加工分析后输出我们想要的结果,是一个强大的交叉分析工具

这个是管道API,他提供了一些算法和一些通用的策略算法(比如SimpleMovingAverage),把汇合的数据进行分析处理返回给我们想要的结果;

# Import Pipeline class and datasets

from quantopian.pipeline import Pipeline

from quantopian.pipeline.data import USEquityPricing

from quantopian.pipeline.data.psychsignal import stocktwits

# Import built-in moving average calculation

from quantopia 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2334

2334

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言