本文详细解读复式记账原理,讲解借贷记账法的账户结构和规则,指导如何编制会计分录并进行试算平衡。涵盖会计凭证、账簿分类及操作实践,是会计入门的全面指南。

本文详细解读复式记账原理,讲解借贷记账法的账户结构和规则,指导如何编制会计分录并进行试算平衡。涵盖会计凭证、账簿分类及操作实践,是会计入门的全面指南。

目录

4.2 所有账户本期借方发生额之和=所有账户本期贷方发生额之和

第三章 复式记账

1.复式记账的原理

- 记账方法分为: 单式记账法和复式记账法

- 在经济业务产生得时候,必定会产生一借一贷得会计分录

- 复式记账法每笔经济业务至少会引起两个以上项目的增减变化。而且这个增减的变化数额是相等的

2.借贷记账法

- 以借、贷作为记账符号,反应经济业务的增减的一种复式记账法

- 借、贷形成纯粹的记账符号

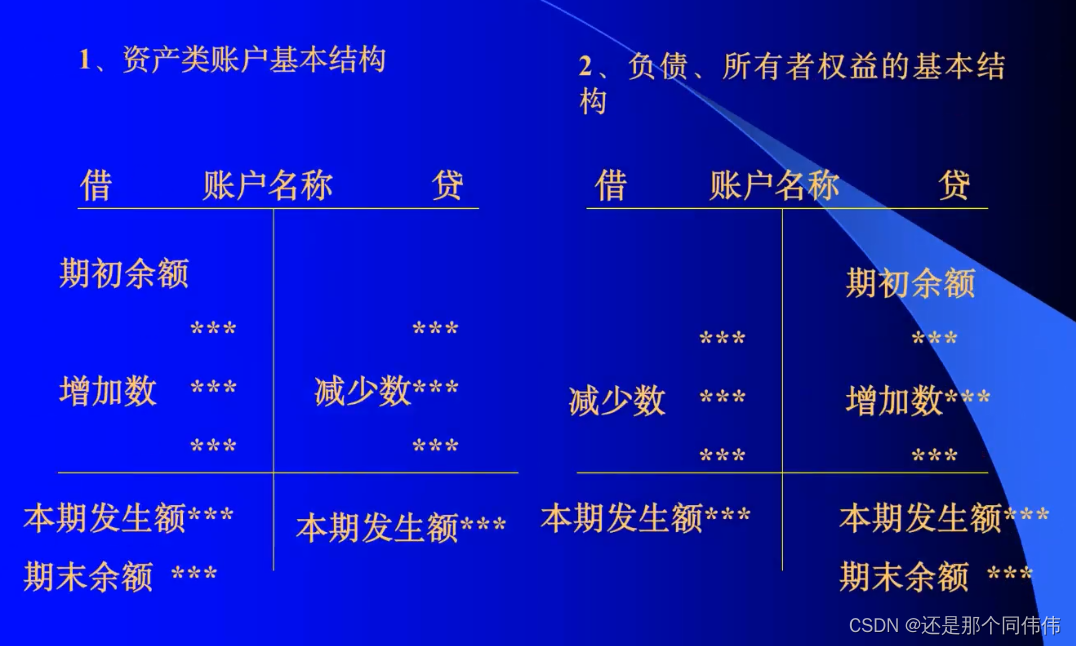

① 借(表示增加): 资产、成本、费用增加,负债、所有者权益、收入的减少

② 贷(表示减少): 资产、成本、费用的减少,负债、所有者权益、收入2.1 借贷记账法下的账户结构

2.2 借贷记账法的记账规则

以”有借必有贷,借贷必相等“作为记账规律

3.编制会计分录

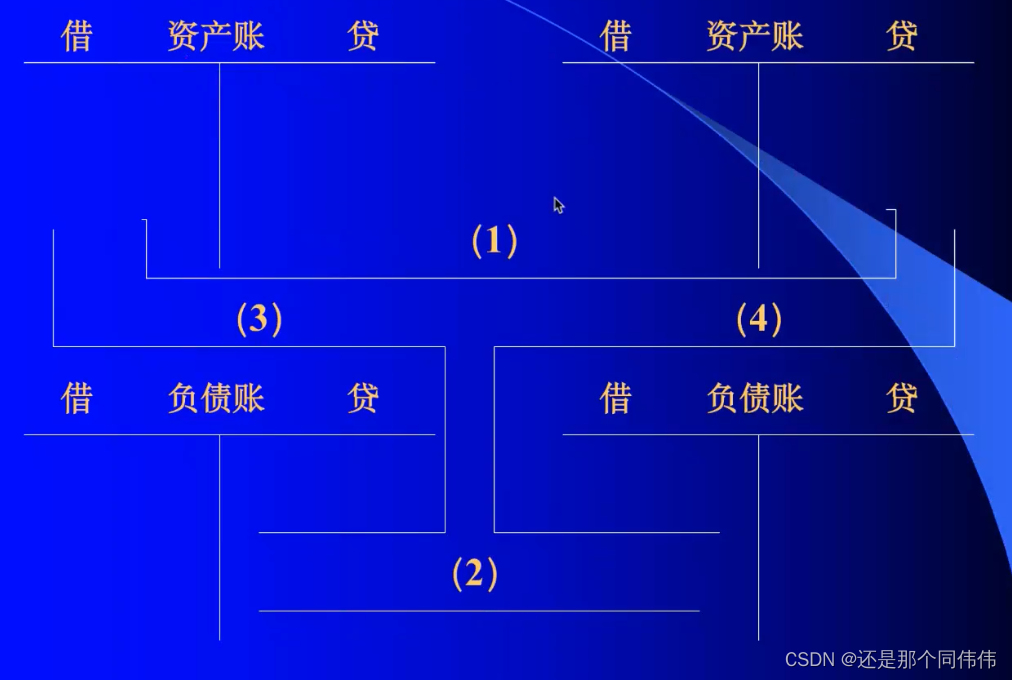

3.1 账户的对应关系

利用借贷记账法记账后,在所登记的有关账户之间形成的应借、应贷的相互依存关系称账户的对应关系。存在对应关系的账户互为对应账户。

3.2 会计分录

指明某项经济业务应记入的应借、应贷账户名称和金额的记录,称为会计分录,会计分录简称分录。

4.借贷记账法试算平衡

试算平衡时是指根据资产与权益的平衡关系和记账规律来检查各账户的记录是否正确的一种验证方法

试算平衡公式

4.1 所有账户期初借方余额之和=所有账户期初贷方余额之和

有借必有贷,借贷必相等,一定是满足这个等式的。如果等式不成立,在记录凭证的时候,有地方可能录错了。

4.2 所有账户本期借方发生额之和=所有账户本期贷方发生额之和

4.3 所有账户期末借方余额之和=所有账户期末贷方余额之和

第四章 会计凭证与账薄

1.会计凭证

1.1会计凭证的含义

会计凭证是记录经济业务,明确经济责任,作为记账依据的书面证明

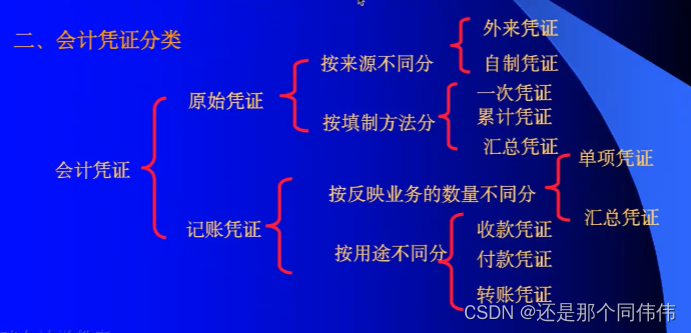

1.2 会计凭证的分类

- 原始凭证是记账凭证的依据

- 外来凭证采购的时候供应商开具的发票,这是外部开的外来凭证

- 自制凭证库存盘点得到的库存盘点表、库存的入库清单

- 记账凭证指的是按照原始凭 证根据借贷记账法按照科目金额记录这笔经济业务产生的记账凭证

1.3 原始凭证的填制和审核

- 原始凭证就是经济业务发生的时候,来证明经济业务的真实性一个原始业务单据

- 一般要求:① 填制内容真实可靠② 内容完整,手续齐备 ③ 填制规范 ④ 编制及时

- 原始凭证的审核:

① 审核原始凭证记录经济业务的真实性进行审核

② 审核原始凭证所记录经济业务的合法性和合理性

③ 审核原始凭证的完整性和正确性1.4 记账凭证的填制和审核

- 一般要求:① 以审核无误的原始凭证作为填制记账凭证的依据 ② 内容要完整、手续要齐备 ③分类正确、正确填写会计分录 ④ 记账凭证按月应连续编号

- 记账凭证的填制方法:按照用途用分为收款、付款、转账凭证

- 记账凭证的审核:

① 记账凭证是否附有原始凭证;所附原始凭证的张数是否与记账凭证所列附件张数相符;所附原始凭证的经济业务内容与记账凭证是否相符;两者金额合计应核对相等

② 记账凭证中所列应借、应贷的会计科目和金额是否正确;对应关系是否清楚。

③ 记账凭证中所列项目是否填写完整;有关人员的签章是否齐全2. 会计账簿

2.1 会计账簿的含义

会计账簿是由许多具有专门格式而又相互连接在一起的账页组成,以会计凭证为依据,(传统的会计的账本的概念,手工做账)

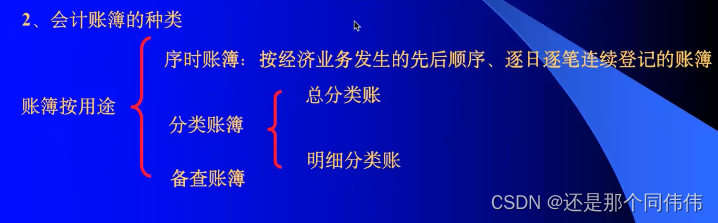

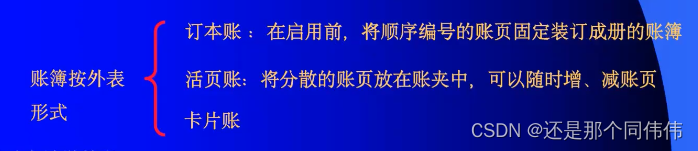

2.2 会计账簿的分类

2.3 会计账簿的设置

- 账页格式:

“三栏式”===> 借方发生额、贷方发生额、余额

“多栏式”===>按照具体的科目,设置多个栏目

“数量金额式”===>体现业务具体发生的数量和金额2.4 现金日记账和银行存款日记账的登记

2.4.1 现金日记账的登记

- 记账依据:现金收款凭证、现金付款凭证和银行存款付款凭证 (说的是原始凭证,不是记账凭证)

- 记账方法:出纳进行登记的,出纳按照现金收付的原始凭证逐笔登记出纳的日记账,登记每天发生的收付款的经济业务,形成出纳的日记账

2.4.2 银行存款日记账的登记(同现金)

- 银行存款日记账和现金日记账对应就是银行存款是按银行账户登记的,

- 现金指的是按现金收支来登记的

- 银行存款和现金日记账登记完成后,每天会进行一个日结,结出我当前账户的余额,并且与实际的库存现金进行一个核对

2.5 总账、明细账的登记

总账和明细账一般是按照记账凭证登记的,登记成一个汇总的账

03-12

2118

2118

2118

05-20

808

808

05-23

284

284

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言