本文探讨了证券市场线(SML)和资本市场线(CML)的区别和联系。SML描述所有资产的期望收益与系统风险的关系,而CML则关注有效投资组合与无风险资产的组合。CML的斜率反映了市场整体的风险偏好,而SML的斜率受到投资者个人风险态度的影响。两者在数学表达式上存在联系,当资产完全正相关于市场时,SML变为CML。

本文探讨了证券市场线(SML)和资本市场线(CML)的区别和联系。SML描述所有资产的期望收益与系统风险的关系,而CML则关注有效投资组合与无风险资产的组合。CML的斜率反映了市场整体的风险偏好,而SML的斜率受到投资者个人风险态度的影响。两者在数学表达式上存在联系,当资产完全正相关于市场时,SML变为CML。

本文来源:微信公众号(MF金融硕士)

原文链接:SML和CML的区别与联系

知乎视频www.zhihu.com

答题思路:

区别:

(1)描述的内容不同

证券市场线描述市场均衡条件下单项资产或资产组合(无论是否有效分散风险)的期望收益与风险的关系;资本市场线描述的是由风险资产和无风险资产构成的投资组合期望收益与风险的关系。

(2)风险测度不同

资本市场线描绘了有效资产组合的风险溢价是资产组合的标准差函数,标准差可以用来衡量投资者资产组合总的风险。而证券市场线中,作为高度分散化资产组合一部分的单项资产的风险测度并不是资产的标准差或方差,而是该资产对资产组合方差的贡献程度,我们用贝塔值来测度这一贡献程度。证券市场线对有效资产组合和单项资产均适用,资本市场线对有效组合适用。

(3)斜率与投资人对待风险的态度

证券市场线:市场整体对风险的厌恶感越强,证券市场线斜率越大,对风险资产所要求的风险补偿越大,对风险资产的要求收益率越高。资本市场线:投资者个人对风险的态度仅影响借入或贷出的资金量,不影响最佳风险资产组合。

联系:

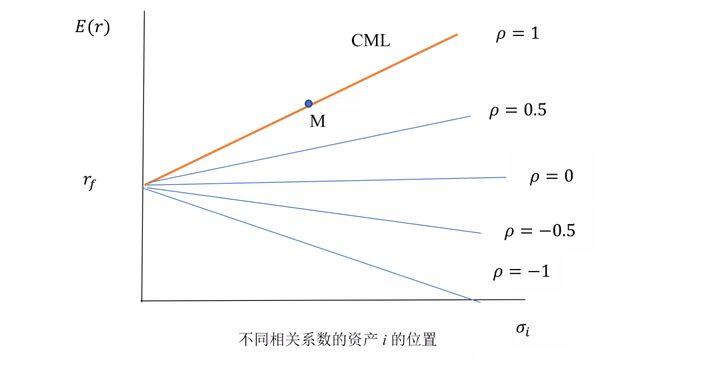

CML的线性表达式是:E(rP )=rf+{[E(rM)-rf]/σM}*σP (1)

SML的线性表达式是:E(ri)=rf+{[(E(rM )-rf )/σM ]* ρiM}*σP (2)

如果资产i的与市场证券组合M完全正相关,即ρiM=1,(2)会变成(1)。换句话说,资产i是CML上的一个有效资产组合。如果,ρiM=0.5,(2)的斜率只是(1)的一半。如下图所示:

相信看完了习题和解析的你对这部分的知识一定有了更加深刻的理解,如果还有疑问尚未解决,也欢迎加入我们431的大家庭【科兴431考研群】一起学习进步哦!

海量资料+答疑

2325

2325

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言