模型简介

- 模型应用

该模型主要研究的问题是,不同频率的时间序列A对序列B的影响。其中序列A是周频或者月频,例如月度经济政策不确定性,B多数为日频数据,例如股票收益。

在匹配经济信息和股市波动率时,由于宏观经济信息是低频率,如果将股市日度数据转换为月度数据或者季度数据的估计方法,会损失股市中的高频有效信息,引起参数估计和波动率预测的偏误,并且无法评估经济信息对股市波动率的综合影响。

2. 模型推导

模型清洗

- 原始数据

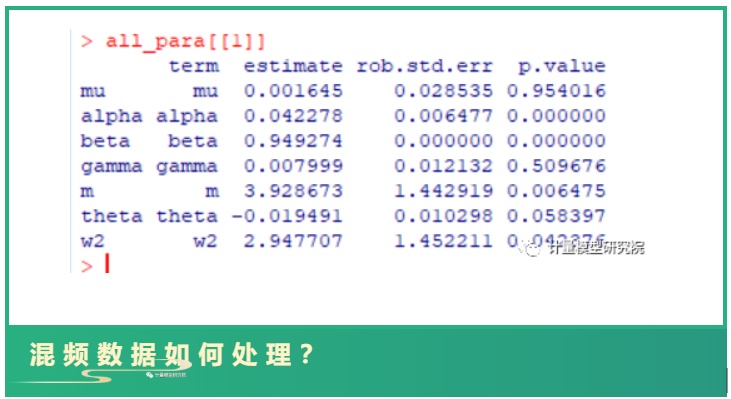

这里注意的是, tpu(贸易政策不确定性)那个序列是月度数据,行业股市指数是日频数据,应当按照对应的日期放在一张表格里。其中包含两个时间轴,一个是tpu对应的月份,股市对应的日期。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

803

803

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言