最近在做毕业设计,有使用到dcc和midas的garch模型,现记录下使用相关matlab代码的内容。

特此说明,相关的模型原理以及模型讲解这里就不涉及了,我相信需要使用此模型的csdner~也都是先前做好了充足的准备。该代码是由前人创造,如在论文中使用请合法引用对应作者文献。这一点在每个代码中都会有提醒。本人对matlab掌握不精通,如下述理解存在问题积极欢迎大家指正,直接在评论区留言即可,我看到了会修改的~

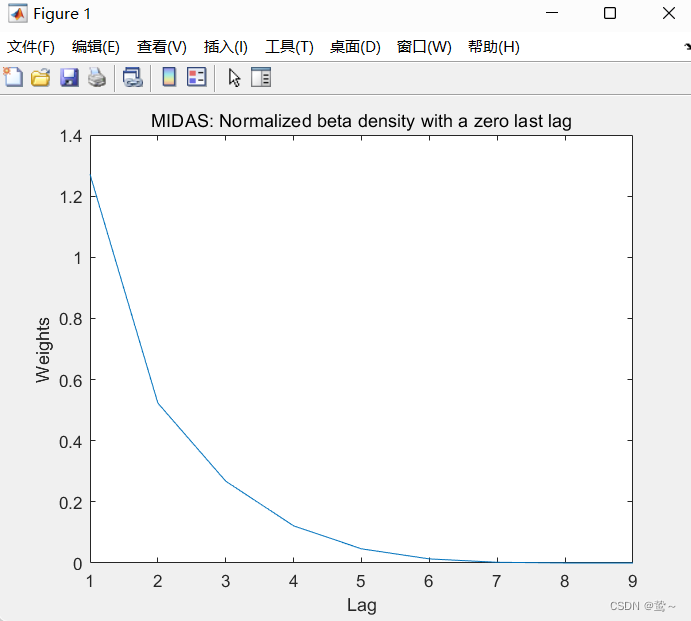

首先是matlab代码包中最基础的adlmidas模型,这个模型所需要的数据和时间序列内容都较为渐变,均为一变量的时间序列数据。在这里由于贴主未使用该模型,所以不详细介绍。以下为adlmidas在软件包中的四种生成图像

下面注重介绍下我所使用到的dcc-garch模型:

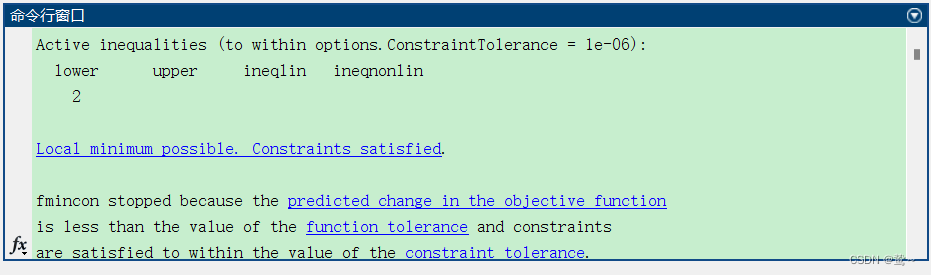

该模型在使用过程中首先需要对自己的数据进行检测,很有可能自己的数据不适合带入到dcc模型之中。贴主在运行过程中产生了下列的数据报错问题,各位在后续使用过程中要特定注意下:

下图为源代码正常可以生成图像的命令行窗口。

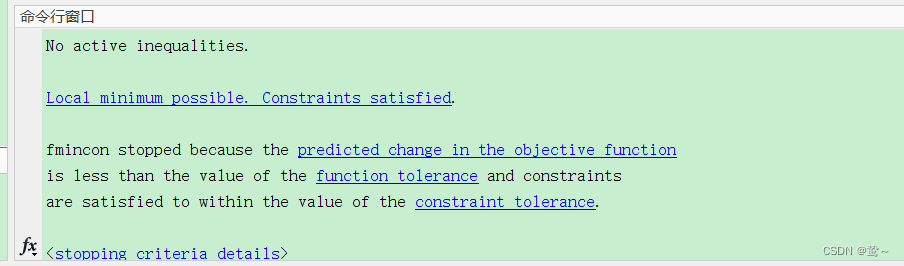

下图为源代码作者成功生成的图像:

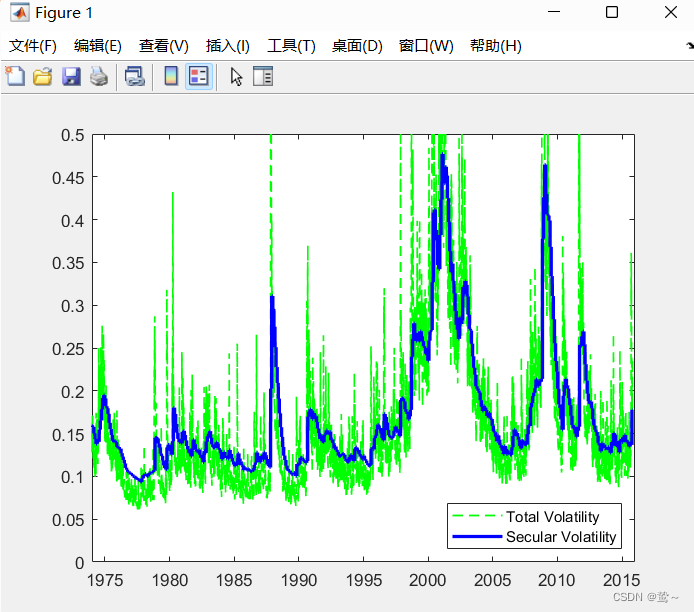

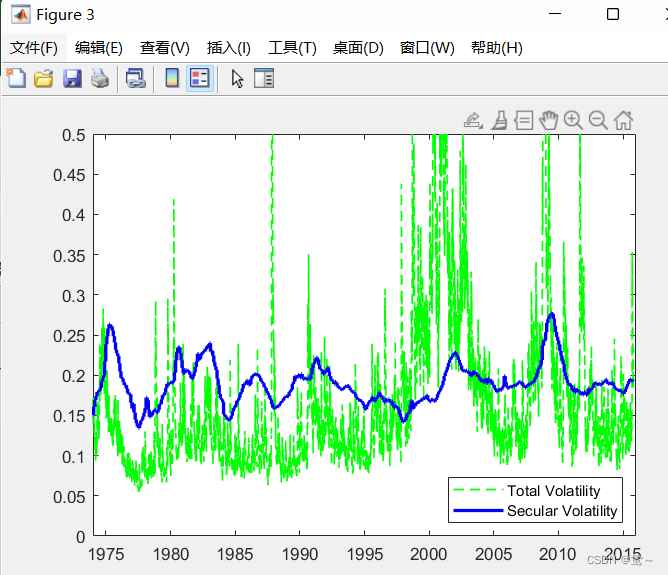

接下来是本人所使用数据能够正常运行的garch-midas模型:

该代码需要在原有基础上修改的地方主要就是数据的时间范围,这个倒是没有什么难度。其次可能就是在设置period以及numlags的时候要选择合适的阶数,不合适的数据可能在运行结果上有很大的差异(这里源代码使用的period是22,本人直接切换为3了)。其余运行过程中出现的问题就因人而异,这里就不赘述了。

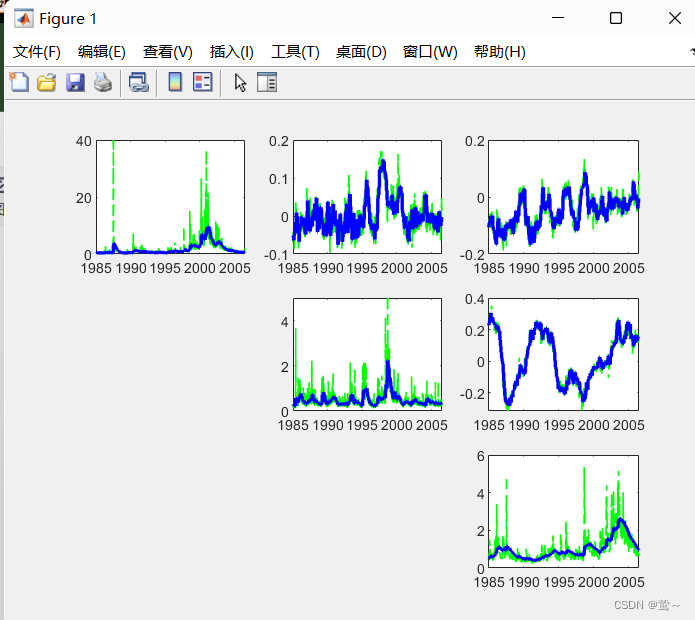

下图即为原作者代码生成图像了。

最后介绍下midas-quantile分位数模型

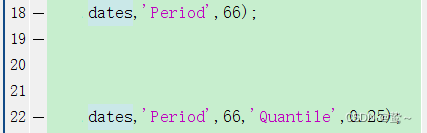

该模型在实际使用过程中相较前几种方法模型适配度很高。唯一值得注意的是在使用进程中,要注意以下代码的问题:

![]()

只要上述代码修改好了,问题就不大了。

由于matlab相关代码是前人做出来的,csdn上已有此代码zip文件,我也是前两天在csdn上面下载的。so,如果有需要的直接加我qq就可以,1152706599,我看到了会发给你的(免费)。

tips:如有求索代码时对方向你索要金钱,请勿轻信,保护好自己。该代码距创造初至今已有10余年,原作者的代码是完全开源的,不要被一些机构或者骗子给骗了!

7074

7074

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言