数据的导入

> data=read.csv('F:/R语言工作空间/pca/data.csv') #数据的导入

>

> ls(data) #ls()函数列出所有变量

[1] "X" "不良贷款率" "存贷款比率" "存款增长率" "贷款增长率" "流动比率" "收入利润率"

[8] "资本充足率" "资本利润率" "资产利润率"

> dim(data) # 维度

[1] 15 10

一.数据标准化

> std_data=scale(data[2:10]) #数据标准化

>

> rownames(std_data)=data[[1]] #数组各行名字定义为数据文件的的第一列

>

> class(std_data) #查看数据类型

[1] "matrix"

> df=as.data.frame(std_data) #转化为数据框

> class(df)

[1] "data.frame"

习惯数据框格式

数据标准化

> std_data=scale(data[2:10]) #数据标准化 > > rownames(std_data)=data[[1]] #数组各行名字定义为数据文件的的第一列 > > class(std_data) #查看数据类型 [1] "matrix" > df=as.data.frame(std_data) #转化为数据框 > class(df) [1] "data.frame"

二.主成分分析结果

> df.pr=princomp(df,cor=TRUE) #主成分分析

> summary(df.pr,loadings=TRUE) #列出结果 包含特征向量

Importance of components:

Comp.1 Comp.2 Comp.3 Comp.4 Comp.5 Comp.6 Comp.7 Comp.8 Comp.9

Standard deviation 1.8895 1.3087 1.2365 0.9593 0.86553 0.46727 0.4168 0.293547 0.201641

Proportion of Variance 0.3967 0.1903 0.1699 0.1023 0.08324 0.02426 0.0193 0.009574 0.004518

Cumulative Proportion 0.3967 0.5870 0.7569 0.8591 0.94235 0.96661 0.9859 0.995482 1.000000

Loadings:

Comp.1 Comp.2 Comp.3 Comp.4 Comp.5 Comp.6 Comp.7 Comp.8 Comp.9

不良贷款率 0.425 0.188 0.288 0.423 0.173 0.695

资本充足率 -0.359 -0.521 0.234 0.546 0.127 -0.214 -0.426

存贷款比率 0.301 0.532 -0.142 -0.370 -0.324 0.248 -0.320 -0.438

流动比率 -0.192 0.429 -0.416 0.439 0.306 -0.384 -0.113 0.399

资产利润率 -0.392 0.332 -0.438 -0.178 0.452 0.494 0.238

资本利润率 -0.413 -0.185 0.259 -0.103 0.428 -0.562 0.167 -0.436

收入利润率 -0.299 -0.455 -0.116 0.299 -0.481 -0.159 0.432 -0.329 0.221

存款增长率 -0.243 0.249 0.387 0.636 -0.282 0.171 0.336 -0.309

贷款增长率 -0.300 0.342 0.518 -0.127 0.101 0.214 -0.620 0.260

结果比较杂乱,接下来确定主成分个数

三.确定主因子个数

根据累计贡献率大于90%,确定

计算相关系数矩阵

> cor(df) #相关系数矩阵

不良贷款率 资本充足率 存贷款比率 流动比率 资产利润率 资本利润率 收入利润率 存款增长率

不良贷款率 1.0000 -0.57238 0.31761 -0.20055 -0.70121 -0.45662 -0.53825 -0.16790

资本充足率 -0.5724 1.00000 -0.33566 0.61749 0.51053 0.32931 0.37424 0.01208

存贷款比率 0.3176 -0.33566 1.00000 0.16576 -0.02387 -0.72464 -0.56974 -0.11599

流动比率 -0.2005 0.61749 0.16576 1.00000 0.31280 0.07588 -0.03629 0.27787

资产利润率 -0.7012 0.51053 -0.02387 0.31280 1.00000 0.44019 0.13002 0.24387

资本利润率 -0.4566 0.32931 -0.72464 0.07588 0.44019 1.00000 0.38484 0.26496

收入利润率 -0.5383 0.37424 -0.56974 -0.03629 0.13002 0.38484 1.00000 0.24963

存款增长率 -0.1679 0.01208 -0.11599 0.27787 0.24387 0.26496 0.24963 1.00000

贷款增长率 -0.2863 0.03398 -0.14413 0.08791 0.59245 0.55095 -0.09947 0.60455

贷款增长率

不良贷款率 -0.28628

资本充足率 0.03398

存贷款比率 -0.14413

流动比率 0.08791

资产利润率 0.59245

资本利润率 0.55095

收入利润率 -0.09947

存款增长率 0.60455

贷款增长率 1.00000

求特征值和特征向量

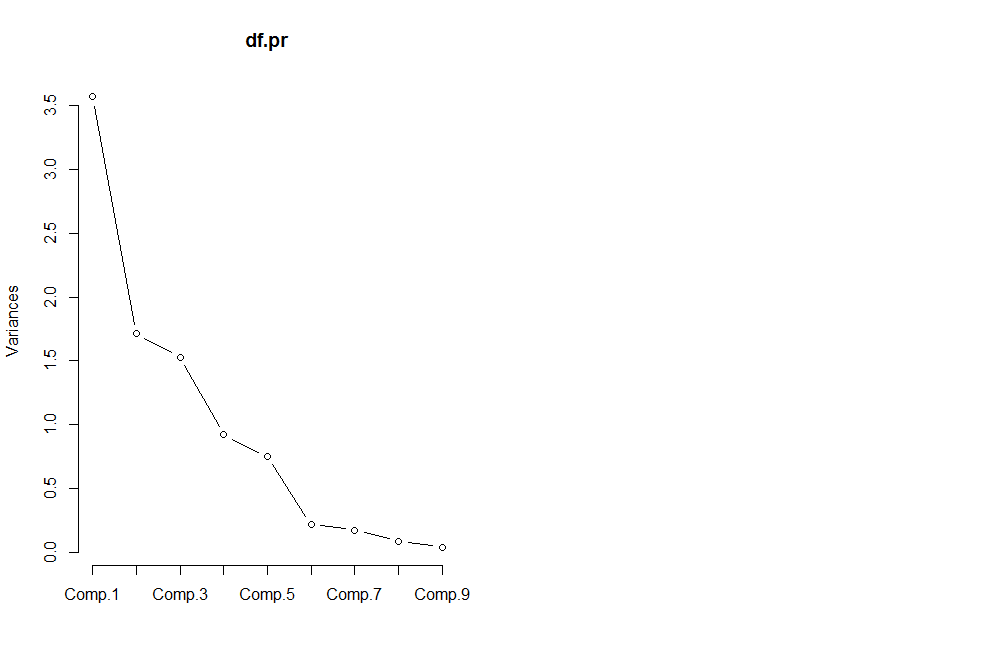

>y=eigen(cor(df)) #求出cor(df)的特征值和特征向量 > y$values#输出特征值 [1] 3.57008 1.71263 1.52895 0.92033 0.74914 0.21834 0.17370 0.08617 0.04066

输出前五个累计贡献率

> sum(y$values[1:5])/sum(y$values) #求前5个主成分的累计方差贡献率 [1] 0.9423 >

输出前5个主成分的载荷矩阵

> df.pr$loadings[,1:5]#输出前5个主成分的载荷矩阵

Comp.1 Comp.2 Comp.3 Comp.4 Comp.5

不良贷款率 0.4245 0.03196 0.18753 0.28824 0.4226

资本充足率 -0.3595 0.02955 -0.52091 0.04673 0.2341

存贷款比率 0.3013 0.53170 -0.14155 -0.09645 -0.3697

流动比率 -0.1923 0.42903 -0.41595 0.43880 0.3061

资产利润率 -0.3916 0.33239 -0.04543 -0.43786 -0.1780

资本利润率 -0.4134 -0.18527 0.25918 -0.10322 0.4280

收入利润率 -0.2990 -0.45539 -0.11566 0.29949 -0.4810

存款增长率 -0.2432 0.24926 0.38706 0.63621 -0.2824

贷款增长率 -0.3000 0.34207 0.51768 -0.12671 0.1011

画出碎石图

screeplot(df.pr,type='lines') #画出碎石图

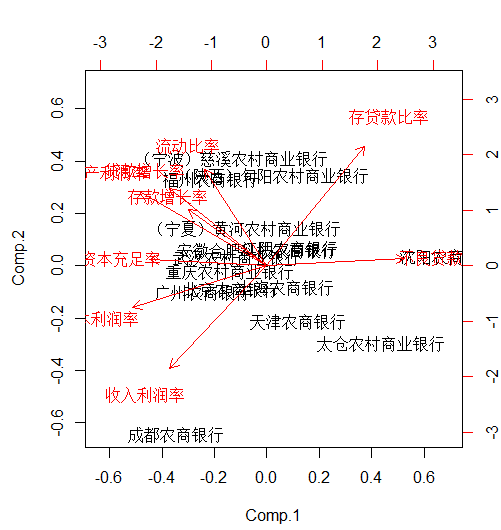

画出散点图

biplot(df.pr) #画出主成分散点图

四.获取相关系数矩阵的特征值和特征向量

> y=eigen(cor(df)) #求出cor(df)的特征值和特征向量 > y$values#输出特征值 [1] 3.57008 1.71263 1.52895 0.92033 0.74914 0.21834 0.17370 0.08617 0.04066

五.计算主成分总得分

.

> s=df.pr$scores[,1:5]#输出前5个主成分的得分

> #s[,1]

> #计算综合得分

>

> scores=0.0

> for (i in 1:5)

scores=(y$values[i]*s[,i])/(sum(y$values[1:5]))+scores

>

>

> cbind(s,scores)#输出综合得分信息

Comp.1 Comp.2 Comp.3 Comp.4 Comp.5 scores

北京农商银行 -0.9927 -0.4565 -0.773341 0.72371 0.5357 -0.52362

上海农商银行 0.5461 -0.4069 0.228600 -0.05691 -1.1411 0.08196

广州农商银行 -1.7680 -0.5058 0.091704 0.46582 0.4301 -0.74130

天津农商银行 0.8670 -1.0680 -0.118665 -1.13960 -0.2242 -0.01556

(宁波)慈溪农村商业银行 -0.9713 2.0909 -2.590721 0.44416 0.7692 -0.33751

江阴农商银行 0.6533 0.3486 -1.678249 0.47363 -0.4051 0.05848

成都农商银行 -2.5372 -3.2477 0.008494 0.24227 1.2955 -1.58158

重庆农村商业银行 -1.0099 -0.1061 1.753280 0.23145 -0.6871 -0.16602

(宁夏)黄河农村商业银行 -0.5903 0.7269 1.227349 0.59878 -1.1312 0.08463

(陕西)旬阳农村商业银行 0.1928 1.7666 -0.273642 -1.29087 0.7258 0.31262

太仓农村商业银行 3.1937 -1.4905 -1.089861 -1.17931 -0.6266 0.66358

武汉农村商业银行 -0.8349 0.1686 -0.119553 -1.63283 -0.4856 -0.55902

安徽合肥科技农商银行 -0.2713 0.3084 -0.273867 1.79049 -1.2170 -0.01448

福州农商银行 -1.5557 1.6844 2.185117 -0.80662 0.7243 0.05566

沈阳农商银行 5.0781 0.1871 1.423354 1.13584 1.4374 2.68217

502

502

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言