[回归分析][11]--共线性数据的分析

考虑 x1,x2,x3 ... xn之间有相关性时。

即我们搜集数据时,可能搜集的数据之间有很强的相关性,会影响我们的分析。

对于两两之间的关系,可以用相关系数矩阵

如:以下是数据

数据写好是这样的。

得到相关系数矩阵-- 数据的绝对值越接近1说明相关性越好

可以把每一张图画出来看一下

下面考虑多重线性关系,即一个变量可能与多个变量有关系

1.方差膨胀因子--VIF,当VIF>10时,说明有很强的相关性

简单说一下检验的方法:去掉一个变量后R^2的变化

可以看到 at , pt ,at-1,pt-1的VIF很大,说明有相关性

2.相关系数的特征跟---越接近0,相关性越大

可以用定义来计算:

也可以用定义好的函数

可以比较一下,是一样的。

对变量做变换,变成正交的变量。用特征向量做变换--变为c1,c2,...,cn

这个特征值可以理解 ci 的方差,当 特征值很小时,即方差很小,即可以理解位 ci==常数

如这时,c5==0,则根据最后一个等式:

常数 = -0.51x1 - 0.48x2 - 0.42x4 - 0.559x5

这个常数可以带入数据去计算出来

以上,所有

2016/12/3

即我们搜集数据时,可能搜集的数据之间有很强的相关性,会影响我们的分析。

对于两两之间的关系,可以用相关系数矩阵

如:以下是数据

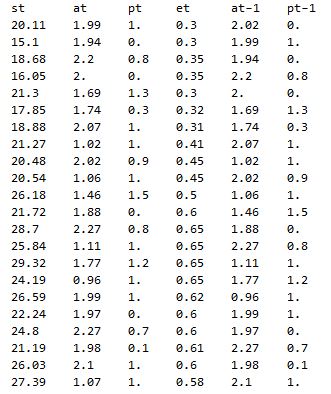

data = {{"st", "at", "pt", "et", "at-1", "pt-1"}, {20.11, 1.99, 1., 0.3,

2.02, 0.}, {15.1, 1.94, 0., 0.3, 1.99, 1.}, {18.68, 2.2, 0.8, 0.35,

1.94, 0.}, {16.05, 2., 0., 0.35, 2.2, 0.8}, {21.3, 1.69, 1.3, 0.3,

2., 0.}, {17.85, 1.74, 0.3, 0.32, 1.69, 1.3}, {18.88, 2.07, 1.,

0.31, 1.74, 0.3}, {21.27, 1.02, 1., 0.41, 2.07, 1.}, {20.48, 2.02,

0.9, 0.45, 1.02, 1.}, {20.54, 1.06, 1., 0.45, 2.02, 0.9}, {26.18,

1.46, 1.5, 0.5, 1.06, 1.}, {21.72, 1.88, 0., 0.6, 1.46, 1.5}, {28.7,

2.27, 0.8, 0.65, 1.88, 0.}, {25.84, 1.11, 1., 0.65, 2.27,

0.8}, {29.32, 1.77, 1.2, 0.65, 1.11, 1.}, {24.19, 0.96, 1., 0.65,

1.77, 1.2}, {26.59, 1.99, 1., 0.62, 0.96, 1.}, {22.24, 1.97, 0.,

0.6, 1.99, 1.}, {24.8, 2.27, 0.7, 0.6, 1.97, 0.}, {21.19, 1.98, 0.1,

0.61, 2.27, 0.7}, {26.03, 2.1, 1., 0.6, 1.98, 0.1}, {27.39, 1.07,

1., 0.58, 2.1, 1.}};数据写好是这样的。

mat = Correlation[data] // MatrixForm得到相关系数矩阵-- 数据的绝对值越接近1说明相关性越好

可以把每一张图画出来看一下

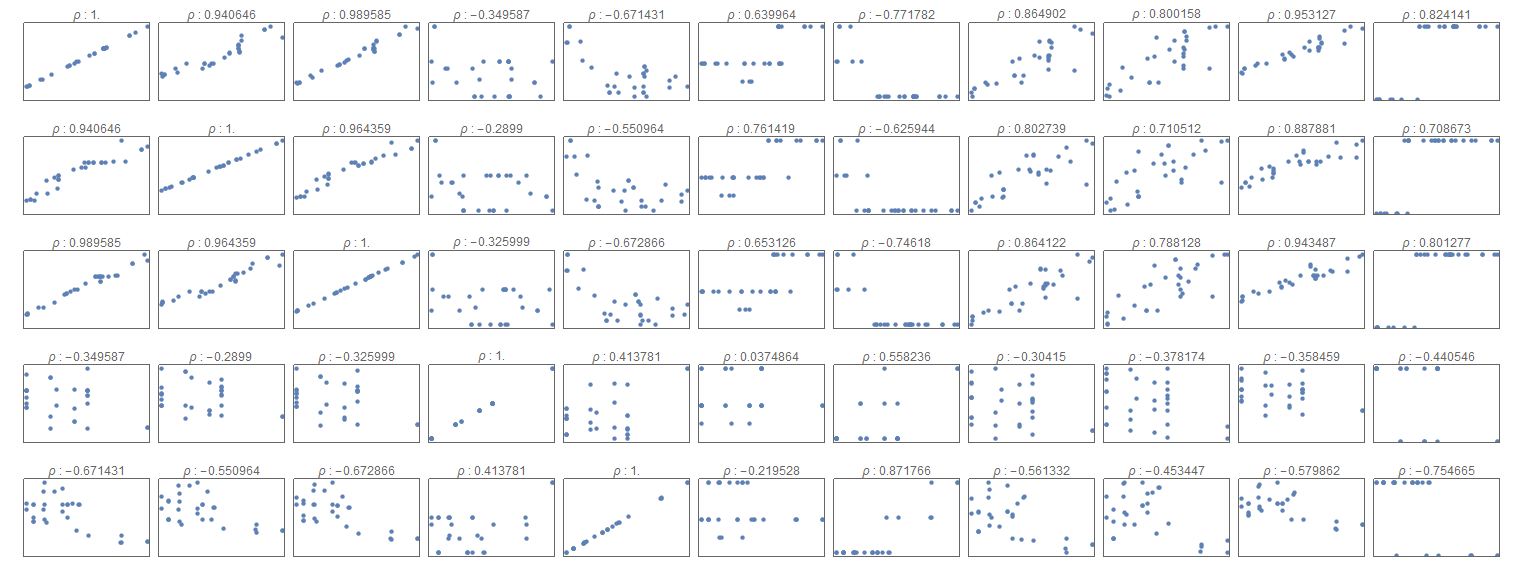

Grid[

Table[ListPlot[

data[[All, {2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12}]][[All, {i, j}]],

PlotStyle -> Directive[PointSize[Medium]],

FrameTicks -> None,

Frame -> True,

Axes -> None,

PlotLabel ->

Row[{"\[Rho] : ",

Correlation[data[[All, {2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12}]]][[

i, j]]}]], {i, 1, 11}, {j, 1, 11}],

Spacings -> {0.5, -1}

]下面考虑多重线性关系,即一个变量可能与多个变量有关系

1.方差膨胀因子--VIF,当VIF>10时,说明有很强的相关性

简单说一下检验的方法:去掉一个变量后R^2的变化

lm = LinearModelFit[

data[[All, {2, 3, 4, 5, 6, 1}]], {x1, x2, x3, x4, x5}, {x1, x2, x3,

x4, x5}];

Grid[{bl[[{1, 2, 3, 4, 5, 6}]], lm["VarianceInflationFactors"]},

Frame -> All]可以看到 at , pt ,at-1,pt-1的VIF很大,说明有相关性

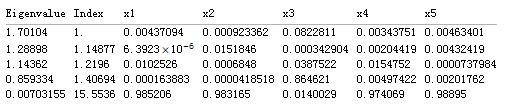

2.相关系数的特征跟---越接近0,相关性越大

可以用定义来计算:

也可以用定义好的函数

lm["EigenstructureTable"]可以比较一下,是一样的。

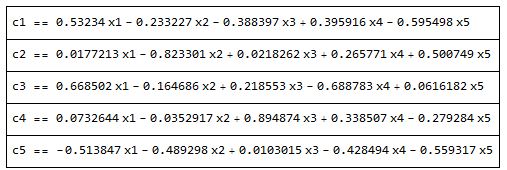

对变量做变换,变成正交的变量。用特征向量做变换--变为c1,c2,...,cn

mat = Correlation[data[[All, {2, 3, 4, 5, 6}]]];

vet = Eigenvectors[mat];

Column["c" <> ToString[#] <> " == " <> ToString[

TraditionalForm[Apply[Plus, vet[[#]]*{x1, x2, x3, x4, x5}]]] & /@Range[5], Spacings -> 1.5, Frame -> All]这个特征值可以理解 ci 的方差,当 特征值很小时,即方差很小,即可以理解位 ci==常数

如这时,c5==0,则根据最后一个等式:

常数 = -0.51x1 - 0.48x2 - 0.42x4 - 0.559x5

这个常数可以带入数据去计算出来

以上,所有

2016/12/3

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言