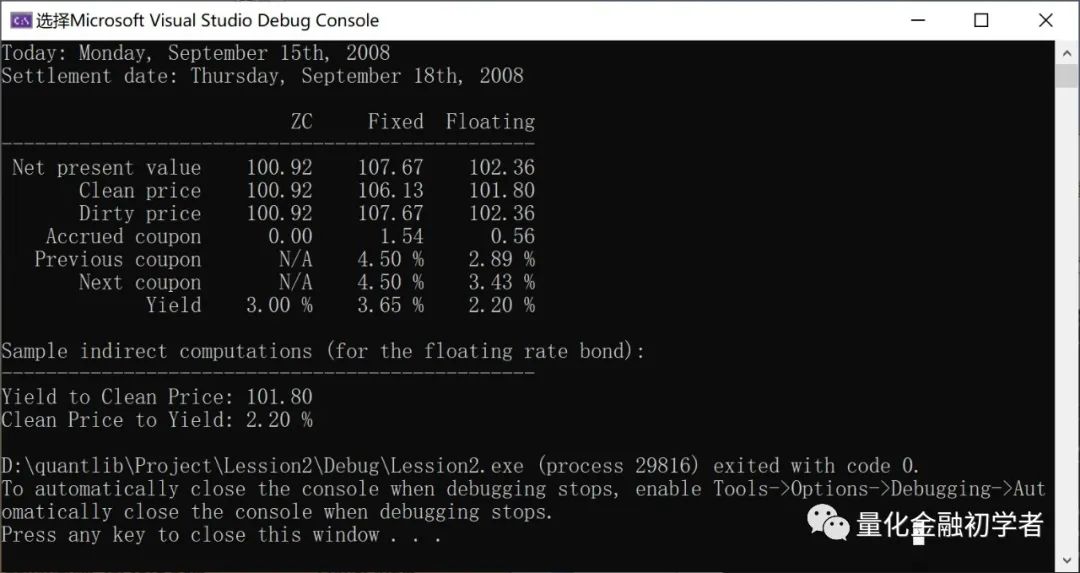

本文讲述如何使用Quantlib快速构建Bond的期限结构以及价格和收益率转换,同时,授人以鱼不如授人以渔,第二部分讲通常如何使用Quantlib使用各种金融模型,统计计算等。Bond示例输出结果如下:

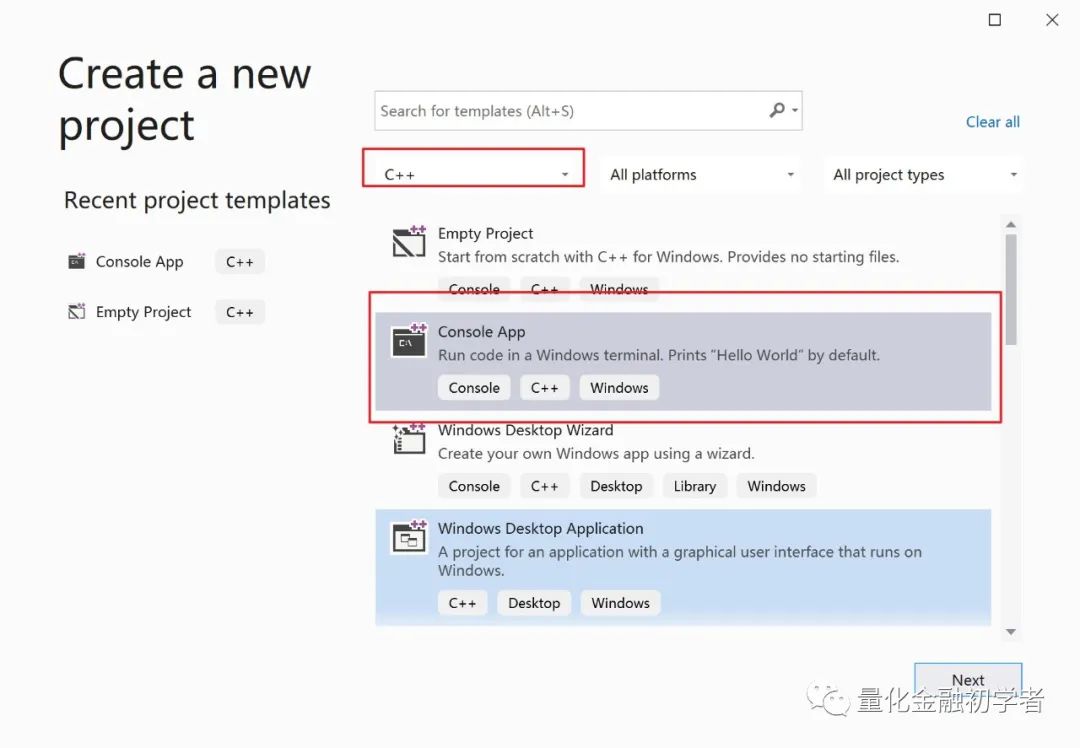

第一步:新建项目

打开Visual Studio, 选择新建C++ Console APP 项目,设置对应的项目名和路径即可。

第二步:配置项目属性

需要将Boost和Quantlib的头文件和编译出来的链接库增添到新建的项目中,如果没有按照Boost和编译Quantlib,请查看上一篇文章《Quantlib 编译手把手教程》

选中新建的项目,选择属性,然后按照下图增添对应的头文件和链接库

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

501

501

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言