1、道琼斯指数与沪深股市成反比关系。道琼斯指数下跌而沪深股市上涨的情况明显。道琼斯指数下跌,沪深股市下跌情况较少。道琼斯指数对沪深股市影响不大。

2、道琼斯指数影响国内一些股份结构复杂的上市公司。尤其在美国和国内市场均上市了的上市公司,美股行情影响上市公司美股时,会波及国内股价。

3、道琼斯指数不是单独形成的。它是由具体的股票价格波动形成。面对现在全球经济一体化的局面,道琼斯指数的波动,或多或少都会影响A股市场的股票。

import tushare as ts

import pymongo

import json

import time

import random

import sys

# 初始化数据库

mongo_client = pymongo.MongoClient('mongodb://localhost:27017/')

# 读取上证指数

def Read000001(DBname, collection, startDate, endDate):

mongo_db = mongo_client[DBname]

mongo_collection = mongo_db[collection]

tradeDateList = []

tradeCloseList = []

tradeChange = []

# 查找时间大于2020年的数据

FindResult = mongo_collection.find({'trade_date': {'$lte': endDate, '$gte': startDate}})

print(FindResult)

for m in FindResult:

# print(m['trade_date'])

tradeDateList.append(m['trade_date'])

tradeCloseList.append(m['close'])

tradeChange.append(m['change'])

return tradeDateList, tradeCloseList, tradeChange

# 初始化pro接口

# {'_id': ObjectId('6358d1ffd16d3474f021b348'), 'ts_code': 'DJI', 'trade_date': '20201231', 'open': 30417.64, 'close': 30606.48,

# 'high': 30637.47, 'low': 30344.5, 'pre_close': 30409.56, 'change': 196.92, 'pct_chg': 0.65, 'swing': 0.96, 'vol': None}

def ReadDJI(DBname, collection, startDate, endDate):

mongo_db = mongo_client[DBname]

mongo_collection = mongo_db[collection]

tradeDateList = []

tradeCloseList = []

tradeChange = []

# 查找时间大于2020年的数据

FindResult = mongo_collection.find({'trade_date': {'$lte': endDate, '$gte': startDate}})

print(FindResult)

for m in FindResult:

# print(m['trade_date'])

tradeDateList.append(m['trade_date'])

tradeCloseList.append(m['close'])

tradeChange.append(m['change'])

return tradeDateList, tradeCloseList, tradeChange

def main():

# 读取数据 DJI道琼斯指数(类似上证指数) 和SPX标普500

tradeDateList, tradeCloseList, tradeChange = ReadDJI('TushreDB', "DJI", '20200101', '20210101')

print(tradeDateList)

print(tradeCloseList)

print(tradeChange)

print('+++++++++++倒序++++++++++++++')

tradeDateList.reverse()

tradeCloseList.reverse()

tradeChange.reverse()

print(tradeDateList)

print(tradeCloseList)

print(tradeChange)

# 获取上证指数

tradeDateList000001, tradeCloseList000001, tradeChange000001 = Read000001('TushreDB', "000001.SH", '20200101',

'20210101')

tradeDateList000001.reverse()

tradeCloseList000001.reverse()

tradeChange000001.reverse()

print(tradeDateList000001)

print(tradeCloseList000001)

print(tradeChange000001)

# 查找两个时间列表的相同日期

print(len(tradeDateList))

print(len(tradeCloseList))

print(len(tradeChange))

print(len(tradeDateList000001))

print(len(tradeCloseList000001))

print(len(tradeChange000001))

# 相同 日期 下标index

SameDate = []

ChangeDJI = []

Change000001 = []

for dji in range(len(tradeDateList)):

for sz in range(len(tradeDateList000001)):

if tradeDateList[dji] == tradeDateList000001[sz]:

# print(tradeDateList[dji])

SameDate.append(tradeDateList[dji])

ChangeDJI.append(tradeChange[dji])

Change000001.append(tradeChange000001[sz])

print('筛选结果')

print(len(SameDate))

print(SameDate)

print(ChangeDJI)

print(Change000001)

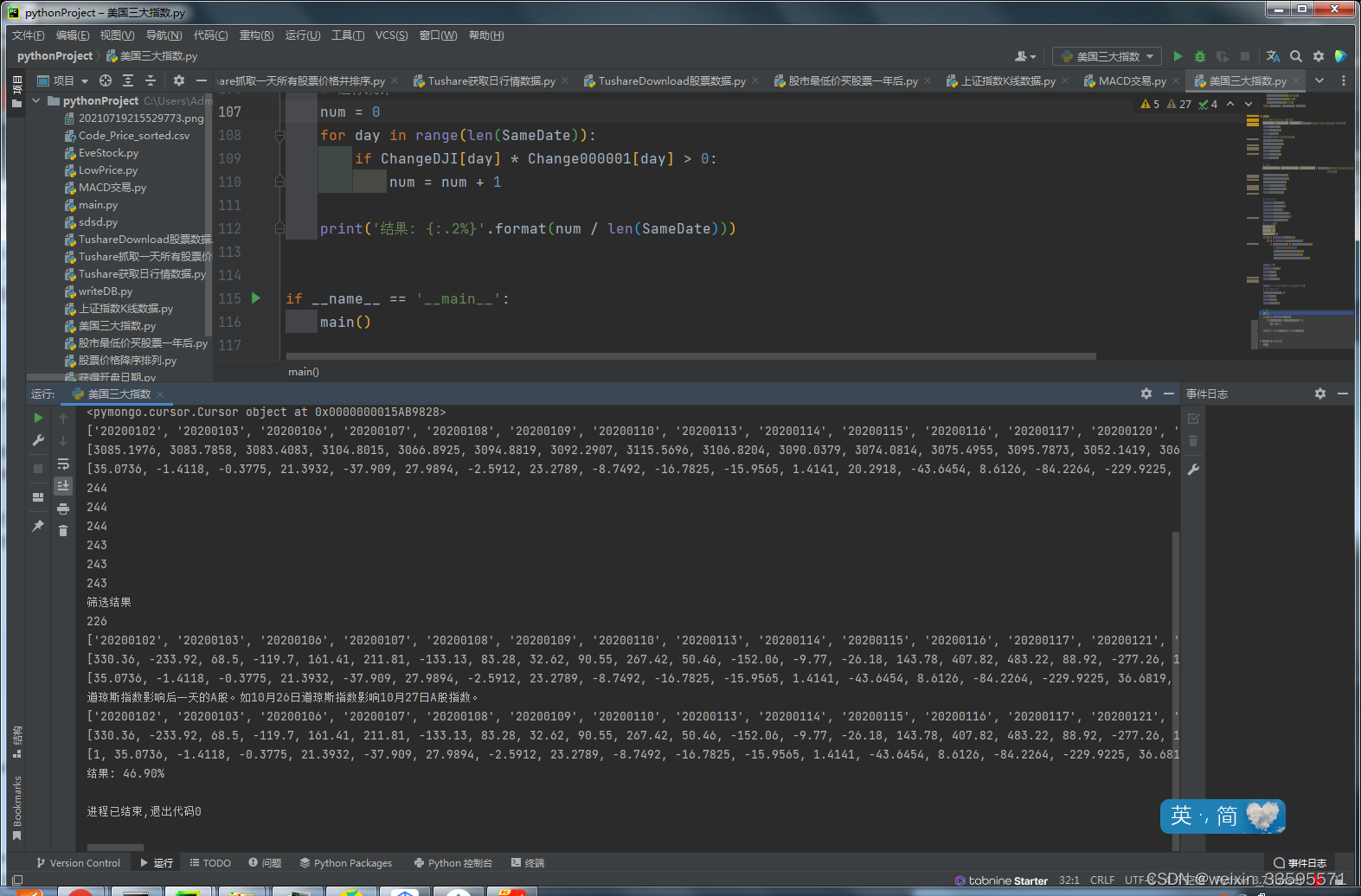

print("道琼斯指数影响后一天的A股。如10月26日道琼斯指数影响10月27日A股指数。")

# 插入一个元素让A股数据后移动一天

Change000001.insert(0, 1)

print(SameDate)

print(ChangeDJI)

print(Change000001)

# 进行统计

num = 0

for day in range(len(SameDate)):

if ChangeDJI[day] * Change000001[day] > 0:

num = num + 1

print('结果: {:.2%}'.format(num / len(SameDate)))

if __name__ == '__main__':

main()

2266

2266

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言