#ARMA(p,q)模型的定阶主要参考以下指标

#自相关函数(ACF)

#偏自相关系数(PACF)

#信息准则(AIC/BIC)

#ARMA模型识别—ACF和PACF

- ARMA(p,q)模型的定阶主要参考以下指标:

- 自相关函数(ACF)衡量序列和过去值之间的相关性,定义如下

?_?表示间隔为k的自相关系数

- 偏自相关系数(PACF)

- 信息准则(AIC/BIC)

AIC = -2 ln(L) + 2 k BIC = -2 ln(L) + ln(n)*k,其中L为似然函数,k为参数数量,n为样本数

AIC或者BIC准则选择,越小越好

- ARMA模型识别—ACF和PACF

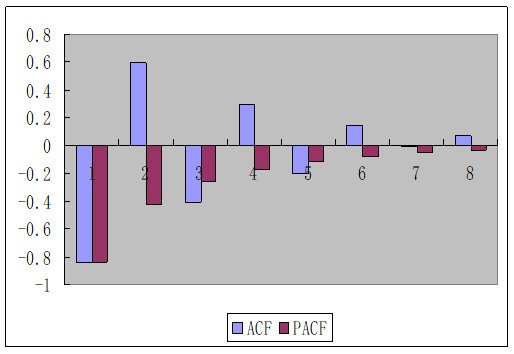

可以根据ACF和PACF的特征来判断模型

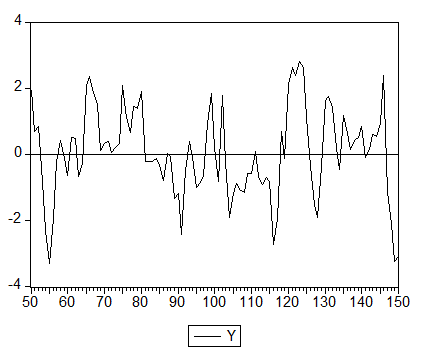

AR模型中

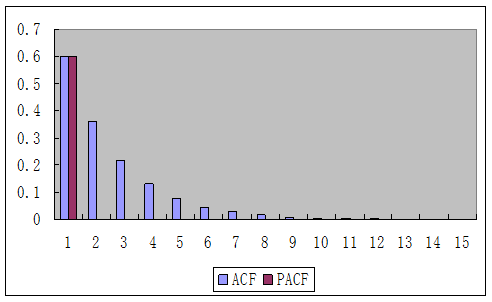

AR(1)模型ACF拖尾,PACF为一阶截尾 AR(p)模型PACF为p阶截尾

MA模型中

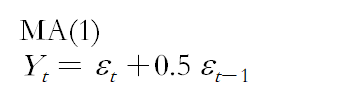

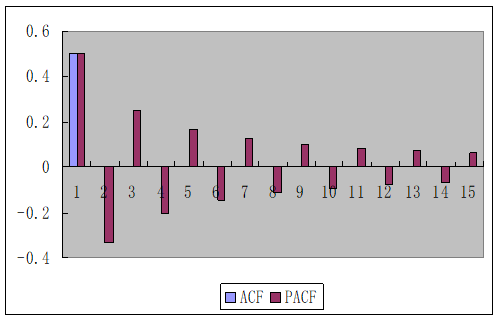

MA(1)模型ACF一阶截尾,PACF拖尾, MA(q)的ACF为q阶截尾

ARMA模型中

ACF和PACF均表现为拖尾趋势,很难直观判断对应阶数

- ACF和PACF定阶准则

a、一般要求样本长度大于50,才能保证精度

b、对纯粹的 AR 模型或者MA模型可以定阶

c、可以识别 ARMA 过程,但不能定阶

d、在实际应用中由于估计误差,往往很难直观判断拖尾和截尾

e、p、q 一般取到3,过大会出现过拟合现象,如果取0~3之间,那么可以将阶数都带进去尝试下,选择AIC,BIC最小的阶数

3109

3109

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言