本文是我们通过时间序列和ARIMA模型预测拖拉机销售的制造案例研究示例的延续。您可以在以下链接中找到以前的部分:

第1部分 :时间序列建模和预测简介

第2部分:在预测之前将时间序列分解为解密模式和趋势

第3部分:ARIMA预测模型简介

在本部分中,我们将使用图表和图表通过ARIMA预测PowerHorse拖拉机的拖拉机销售情况。我们将使用前一篇文章中学到的ARIMA建模概念作为我们的案例研究示例。但在我们开始分析之前,让我们快速讨论一下预测:

诺查丹玛斯的麻烦

人类对未来和ARIMA的痴迷 - 由Roopam撰写

人类对自己的未来痴迷 - 以至于他们更多地担心自己的未来而不是享受现在。这正是为什么恐怖分子,占卜者和算命者总是高需求的原因。Michel de Nostredame(又名Nostradamus) 是一位生活在16世纪的法国占卜者。在他的着作 Les Propheties (The Prophecies)中,他对重要事件进行了预测,直到时间结束。诺查丹玛斯的追随者认为,他的预测对于包括世界大战和世界末日在内的重大事件都是不可挽回的准确。例如,在他的书中的一个预言中,他后来成为他最受争议和最受欢迎的预言之一,他写了以下内容:

“饥饿凶猛的野兽将越过河流

战场的大部分将对抗 希斯特。当一个德国的孩子什么都没有观察时,把

一个伟大的人画进一个铁笼子里

。“

他的追随者声称赫斯特暗指 阿道夫希特勒诺查丹玛斯拼错了希特勒的名字。诺查丹玛斯预言的一个显着特点是,他从未将这些事件标记到任何日期或时间段。诺查丹玛斯的批评者认为他的书中充满了神秘的专业人士(如上所述),他的追随者试图强调适合他的写作。为了劝阻批评者,他的一个狂热的追随者(基于他的写作)预测了1999年7月世界末日的月份和年份 - 相当戏剧化,不是吗?好吧当然,1999年那个月没有发生任何惊天动地的事情,否则你就不会读这篇文章。然而,诺查丹玛斯将继续成为讨论的话题,因为人类对预测未来充满了痴迷。

时间序列建模和ARIMA预测是预测未来的科学方法。但是,你必须记住,这些科学技术也不能免受力量拟合和人类偏见。在这个说明中,让我们回到我们的制造案例研究示例。

ARIMA模型 - 制造案例研究示例

回到我们的制造案例研究示例,您可以帮助PowerHorse拖拉机进行销售预测,以管理他们的库存和供应商。本文的以下部分以图形指南的形式表示您的分析。

您可以在以下链接Tractor Sales中找到PowerHorse的MIS团队共享的数据 。您可能希望分析此数据以重新验证将在以下部分中执行的分析。

现在,您已准备好开始分析,以预测未来3年的拖拉机销售情况。

步骤1:将拖拉机销售数据绘制为时间序列

首先,您已为数据准备了时间序列图。以下是您用于读取R中的数据并绘制时间序列图表的R代码。

1

2

3

data = ts(data[,2],start = c(2003,1),frequency = 12)

plot(data, xlab='Years', ylab = 'Tractor Sales')

显然,上面的图表有拖拉机销售的上升趋势,还有一个季节性组件,我们已经分析了早期关于时间序列分解的文章。

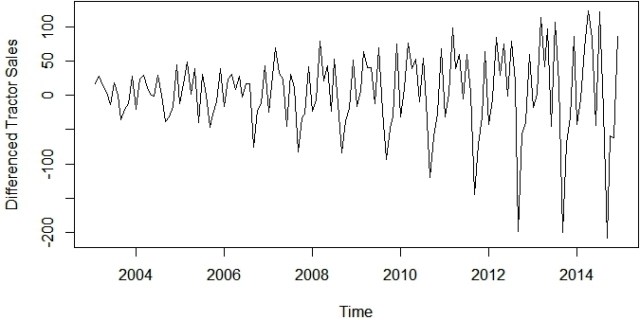

第2步:差异数据使数据在平均值上保持不变(删除趋势)

接下来要做的是使系列静止,如前一篇文章所述。这是通过使用以下公式对序列进行一阶差分来消除上升趋势:

第一个差异(d = 1)

用于绘制差异系列的R代码和输出显示如下:

4

plot(diff(data),ylab='Differenced Tractor Sales')

好的,所以上面的系列在方差上不是固定的,即随着我们向图表右侧移动,图中的变化也在增加。我们需要使系列在方差上保持稳定,以通过ARIMA模型产生可靠的预测。

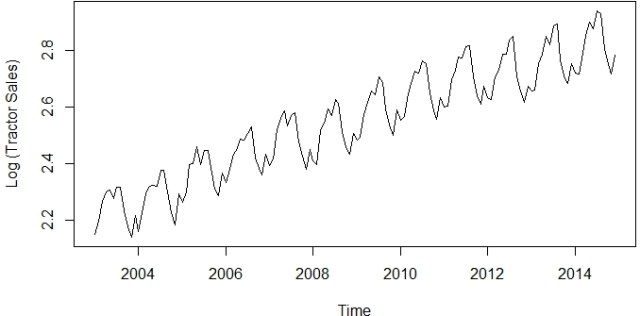

步骤3:记录变换数据以使数据在方差上保持不变

使系列在方差上保持静止的最佳方法之一是通过对数变换转换原始系列。我们将回到我们原来的拖拉机销售系列并对其进行变换以使其在变化时保持静止。以下等式以数学方式表示对数变换的过程:

销售日志

以下是与输出图相同的R代码。请注意,由于我们在没有差分的情况下使用原始数据,因此该系列不是平均值。

五

plot(log10(data),ylab='Log (Tractor Sales)')

现在这个系列在方差上看起来很稳定。

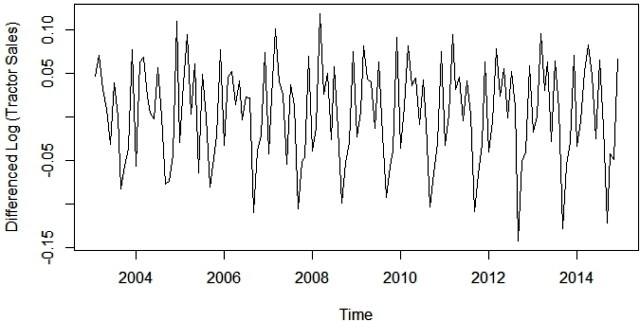

步骤4: 差异 对数变换数据使得数据在均值和方差上都是固定的

让我们看一下对数变换序列的差异图,以重新确认该序列在均值和方差上是否实际上是静止的。

第1次差异(d = 1)销售日志

以下是绘制上述数学方程的R代码。

6

plot(diff(log10(data)),ylab='Differenced Log (Tractor Sales)')

是的,现在这个系列在均值和方差上看起来都很稳定。这也为我们提供了线索,即我或ARIMA模型的集成部分将等于1,因为第一个区别是使系列静止。

步骤5: 绘制ACF和PACF以识别潜在的AR和MA模型

现在,让我们创建自相关因子(ACF)和部分自相关因子(PACF)图来识别上述数据中的模式,这些模式在均值和方差上都是固定的。该想法是识别残差中AR和MA组分的存在。以下是生成ACF和PACF图的R代码。

7

8

因为,在无效区域(虚线水平线)之外的图中有足够的尖峰,我们可以得出结论,残差不是随机的。这意味着AR和MA模型可以提取残差中的果汁或信息。此外,在滞后12处的残差中存在可用的季节性分量(由滞后12处的尖峰表示)。这是有道理的,因为我们正在分析由于拖拉机销售模式而往往具有12个月季节性的月度数据。

步骤6: 确定最佳拟合ARIMA模型

R中的预测包中的自动动态功能有助于我们即时识别最适合的ARIMA模型。以下是相同的代码。请在执行此代码之前在R中安装所需的“预测”包。

10

11

12

require(forecast)

ARIMAfit = auto.arima(log10(data), approximation=FALSE,trace=FALSE)

summary(ARIMAfit)

时间序列:log 10(拖拉机销售)最佳版型:ARIMA(0,1,1)(0,1,1)[12] MA1SMA1系数:-0.4047-0.5529SE0.08850.0734对数似然= 354.4AIC = -702.79AICC = -702.6BIC = -694.17

基于Akaike信息准则(AIC)和贝叶斯信息准则(BIC)值选择最佳拟合模型。我们的想法是选择具有最小AIC和BIC值的模型。我们将在下一篇文章中探讨有关AIC和BIC的更多信息。在R中开发的最佳拟合模型的AIC和BIC值显示在以下结果的底部:

正如预期的那样,我们的模型具有等于1的I(或积分)分量。这表示阶数1的差分。在上述最佳拟合模型中存在滞后12的附加差分。此外,最佳拟合模型具有1阶的MA值。此外,存在具有阶数1的滞后12的季节性MA。

第6步:使用最合适的 ARIMA模型预测销售情况

下一步是通过上述模型预测未来3年(即2015年,2016年和2017年)的拖拉机销量。以下R代码为我们完成了这项工作。

13

14

15

16

17

18

19

par(mfrow = c(1,1))

lines(10^(pred$pred-2*pred$se),col='orange')

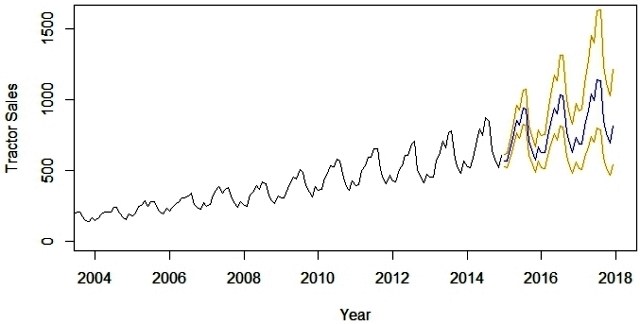

以下是拖拉机销售预测值为蓝色的输出。此外,预测误差的范围(即标准偏差的2倍)在预测蓝线的两侧显示橙色线。

现在,长达3年的预测是一项雄心勃勃的任务。这里的主要假设是时间序列中的下划线模式将继续保持与模型中预测的相同。短期预测模型,比如几个营业季度或一年,通常是一个合理准确的预测。像上述那样的长期模型需要定期评估(比如6个月)。我们的想法是将可用的新信息与模型中的时间推移相结合。

步骤7:为ACIM和PACF绘制ARIMA模型的残差,以确保不再提取任何信息用于提取

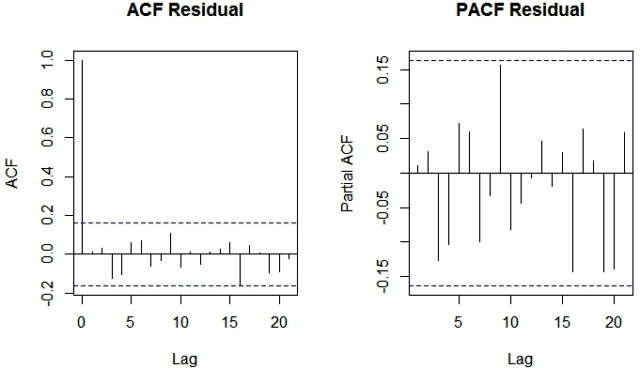

最后,让我们创建一个ACF和PACF的最佳拟合ARIMA模型残差的图,即ARIMA(0,1,1)(0,1,1)[12]。以下是相同的R代码。

20

pacf(ts(ARIMAfit$residuals),main='PACF Residual')

由于ACF和PACF图的无效区域之外没有尖峰,我们可以得出结论,残差是随机的,没有信息或果汁。因此我们的ARIMA模型运行良好。

但是,在结束本文之前,我必须警告你,随机性是一个有趣的事情,可能会非常混乱。我们将在此预测案例研究示例的结尾中发现关于随机性和模式的这一方面。

10万+

10万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言