本文详细介绍了明保理和暗保理的定义、适用场景、对客户和银行的好处,以及各自的风险点。特别强调了交易真实性审核在暗保理中的重要性,并提出了风险防控措施。

本文详细介绍了明保理和暗保理的定义、适用场景、对客户和银行的好处,以及各自的风险点。特别强调了交易真实性审核在暗保理中的重要性,并提出了风险防控措施。

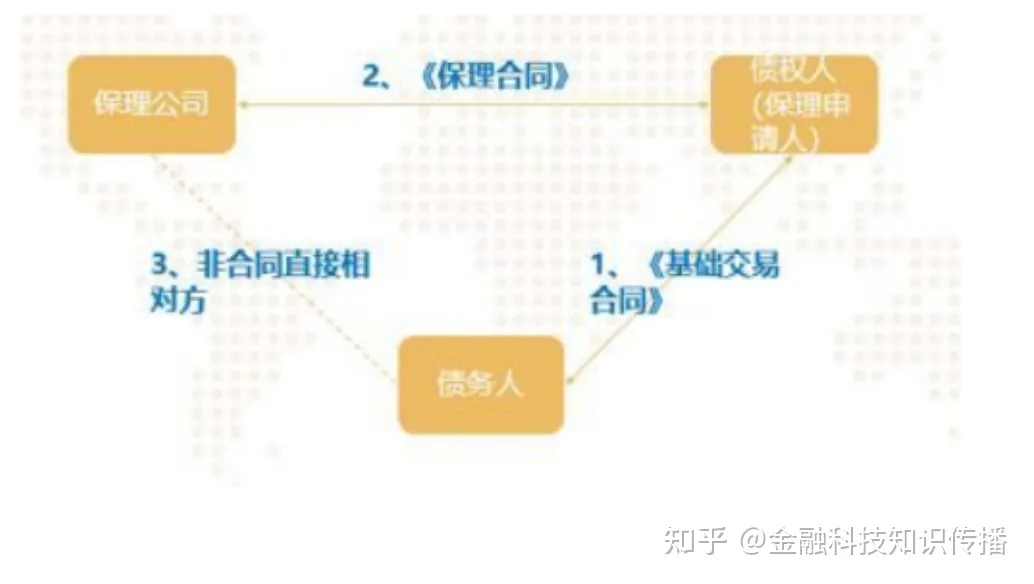

明保理和暗保理

明保理

| 名词解释 | 明保理是指银行受让国内卖方(客户)因向另一同在国内的买方销售品或提供服务所形成的应收账款,在此基础上为卖方提供应收账款账户管理、应收账款融资、应收账款催收和承担应收账款坏账风险等一些列综合性金融服务。 |

|---|

定义:

若应收账款转让行为通知买方并由买方确认则为明保理。暗保理是出口保理业务的一种,是指供应商虽然与保理商签订保理业务合同将债权让与给保理商,但在转让之时并不立即通知债务人的保理业务。

该产品使用于有应收账款融资需求或优化报表需求的国内卖方。同时,买方的商业信用和付款实力应该符合银行的相关要求。

对于客户而言,转让应收账款可以获得销售回款的提前实现,加速流动资金的周转。此外,客户无需提供传统流动资金贷款所需的抵质押和其他担保,在无追索权的转让模式下,客户不但可以优化资产负债表,缩短应收账款的周转天数,还可以向银行转嫁商业信用的风险。

对银行而言,受让应收账款相当于获得了一个自偿性的还款来源,将资产业务与客户的购销活动自然对接,更易于为客户所接受,同时也创造了客户的向外延伸业务触角的渠道。此外,银行还可以获取保理费等中间业务收入。

风险点

A:买方双方的贸易背景的真实性。

B:应收账款的存在性和可实现性。

C:应收账款转让手续的合法性、有效性。

D:回款账户的锁定。

暗保理

| 名词解释 | 暗保理是出口保理业务的一种,是指供应商虽然与保理商签订保理业务合同将债权让与给保理商,但在转让之时并不立即通知债务人的保理业务。 |

|---|

暗保理业务风险:

暗保理由于其自身的隐秘特点,其风险主要集中在交易真实性的审核以及买方回款问题。

在暗保理情况下,保理商与买方是没有接触的。对交易真实性的审核,主要存在于交易记录、基础合同、发票等一堆纸质材料之中,而这些材料主要由卖方直接提供。这就要求保理商有很强的甄别能力,如果卖方伪造虚假交易,保理商的利益将得不到保证。

此外,在暗保理中,买方不可能将款项划至保理商名下的账户,且卖方可以在保理商不知情的情况下通知买方变更收款账户,这意味着保理商会失去对应收账款回款的控制。只要买方举证自己已经履行了付款义务,保理商便无权利要求买方再次支付款项。

暗保理的风险防控

首先,要确保交易的真实性。保理商在发放保理融资款时要进行严格的审查,不仅要审查卖方提供的相关纸质材料,也要通过其他途径来了解应收账款的真实性问题。比如派人在物流公司参与货物的运输、验收等工作。

其次,在放款以后,保理商要做好相关审查工作。一经发现卖方经营状况出现问题或者应收账款回款出现异样,立即启动预警机制,在一定条件下可以将《应收账款转让通知书》寄送给买方,将暗保理转为明保理。如果买卖双方的经营情况均出现了问题,就要启动法律诉讼程序以保全财产。

明保理和暗保理的区别

1、明保理和暗保理的区别是按照供货商是否通知卖方有保理业务来区分的。

2、明保理相对于暗保理来说,更易于让卖方(客户)接受,值得人尊敬的保理方式,但其对供货商来说,不免有些风险。比如贸易双方都必须展示自己的真实的市场背景;必须考虑到应收账款的可实施性和存在性;全面考察应收账款手续的合法性和有效性;还有回收账户的锁定。

3、暗保理的开展可以隐瞒自己资金状况不佳的状况。不过,我国《民法典》中规定很明确,供应商在对自有应收账款转让时,必须在购销合同中约定,且必须通知买方。这也就决定了我国保理商提供的保理业务都是明保理。

4、供货商在债权转让的时候立即将保理情况告知买方(客户),并且告知买方(客户)将货款直接付给保理商是明保理。将卖方排除在保理业务之外,由银行和供货商单独进行保理业务,货款期后供货商出面进行款项的催讨,收回之后再交给保理商即是暗保理。

- 买方:供应链中的购买者,债务人,最终兑付应收账款;

- 供货商:供应链中的供应商,债权人,持有应收账款;

- 保理商:承做保理业务的机构;

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言