本文详细解释了正向保理和反向保理的概念,强调了两者在申请主体和适用场景上的差异,以及反向保理如何通过核心企业信用降低风险并为中小企业提供融资机会。同时,探讨了反向保理对保理商、核心企业和中小企业各自的优势。

本文详细解释了正向保理和反向保理的概念,强调了两者在申请主体和适用场景上的差异,以及反向保理如何通过核心企业信用降低风险并为中小企业提供融资机会。同时,探讨了反向保理对保理商、核心企业和中小企业各自的优势。

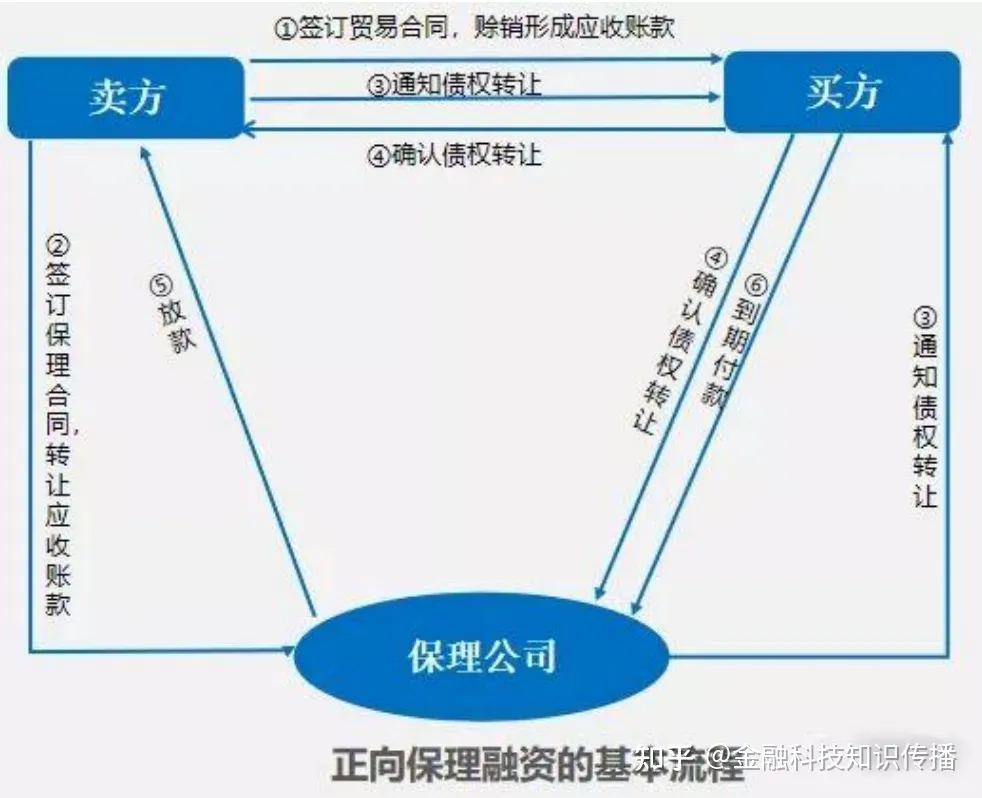

正向保理

| 名词解释 |正向保理(Standard Factoring)又称卖方保理,是指由债权人(卖方)发起业务申请的保理。 指的是卖方将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商, 由保理商向其提供资金融通、销售账户管理、信用风险担保、账款催收等一系列服务。 |

|---|

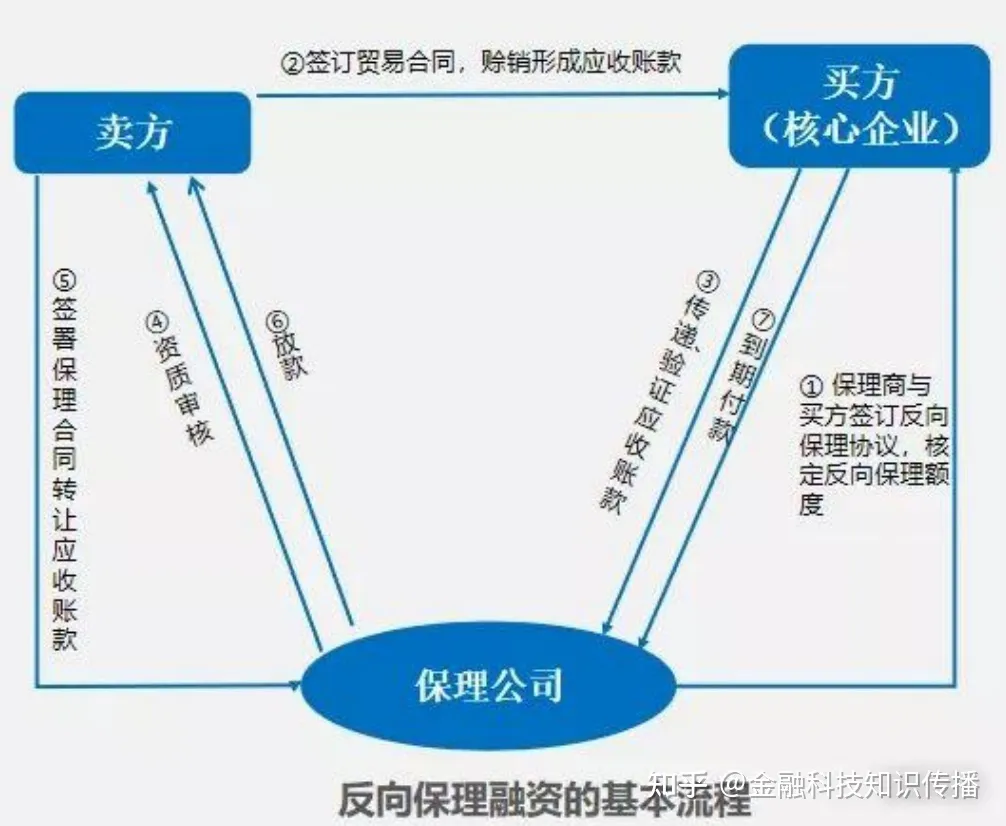

反向保理

| 名词解释 | 反向保理(Reverse Factoring)又称买方保理,是指由债务人(核心企业)发起或主导业务申请的保理。保理商选择与规模较大、资信较好的核心企业达成反向保理协议,对于为其供货、位于其供应链上的中小企业提供保理融资。 |

|---|

正向保理和反向保理的区别

反向保理与正向保理本质上依托的都是核心企业(买方)的信用,两者的区别主要在于申请主体不同。

正向保理的申请人是供应商(卖方);而反向保理的申请主体为核心企业(买方)。

反向保理主要适用于供应链金融管理意识强且配合度高、需要加强对其上游供应商的金融支持以保障稳定安全的核心企业。

核心企业一般为行业的龙头企业,具有一定的资产规模、财务实力和信用实力。反向保理对于回款的控制集中于核心企业而非融资企业本身,

将业务切入和风险评估的重点转向核心企业,有效地避免了正向保理实施过程中,由于核心企业对于应收账款不予确认、

对保理业务不予配合所带来的风险,同时也杜绝了虚假应收账款、虚构债务人等难以控制的违约风险。

反向保理的优势

在国际贸易中,反向保理作为一种新兴保理业务模式,为中小企业提供了更多融资和发展机会,被越来越多的买卖双方所接受。那么,反向保理有哪些优势呢?

1.对融资需求旺盛的中小企业而言,反向保理业务为中小企业提供了更多的融资机会。由于国家信用体系的不健全,再加上中小企业本身存在很多问题,

如缺少抵押和担保、财务报表不健全、信用评级不高、抗风险能力弱等,无法满足保理商的资信要求,中小企业无法利用保理的融资功能。而反向保理业务中,

对中小企业资信资料的要求并不高,只要其供应商地位得到买方认可,它与买方的有效货物买卖合同就可以得到保理融资。

2.核心企业(买方)也可以从中受益:

一是使得核心企业可以利用保理商进行应付账款管理;

二是保理商的资金融通使其能从中小企业获得更为优惠的付款方式;

三是使其与供应链上下游的企业建立持久稳定的战略合作关系,保持供应链的稳定发展。

3.对保理商而言:

一是反向保理为保理商提供较好的保障,保理商承受的资信风险只是高信誉客户的违约风险,这对于买方信用较好,

卖方信息不完善的交易是件极好的规避风险的工具,使得保理商可以为许多信贷风险较高客户提供“无追索权”保理业务;

二是反向保理中的合同均已由买方确认,不存在正向保理中对合同执行和“贸易纠纷”的过度担心;

三是保理商还可以通过依托核心企业的信用,为其供应链上的多家中小企业提供保理服务,批量获客,提高经营业绩。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言