原创内容第900篇,专注智能量化投资、个人成长与财富自由。

做投资就像谈恋爱,选对工具才能“躺赢”!

ETF、股票、期货各有千秋,有人靠ETF佛系定投赚复利,有人玩期货一夜暴富(或爆仓),还有人沉迷股票研究“擒牛股”。

星球里有同学问,应该做哪个?

今天用一张表+三段话,带你摸清它们的底细!

1. ETF:小白友好型“躺赢神器”

优点

一键打包:买ETF≈买一篮子股票,分散风险,避免个股踩雷。

费用低廉:管理费低至0.5%以下,无印花税,交易佣金比股票还便宜。

透明灵活:持仓每日公开,盘中实时净值更新,交易像股票一样便捷。

-

策略多样:可长期定投、行业轮动,甚至玩期现套利。

缺点

-

收益中庸:被动跟踪指数,难跑赢市场超额收益。

-

流动性风险:小众ETF交易量低,买卖价差大。

2. 股票:高收益与高风险并存

优点

-

收益天花板高:押中牛股可获数倍回报,适合深度研究选手。

-

自主性强:可精选行业、个股,灵活调整投资组合。

缺点

-

风险集中:单一个股可能暴雷。

-

门槛高:需研究财报、行业趋势,耗费时间精力。

情绪陷阱:股价波动易引发追涨杀跌,散户常成“韭菜”。

3. 期货:杠杆玩家的“心跳游戏”

优点

杠杆效应:10倍保证金撬动大额收益,以小博大。

-

双向交易:涨跌皆可赚钱,熊市也能盈利。

-

套利工具:对冲股票持仓风险,专业玩家必备。

缺点

-

高风险:杠杆放大亏损,爆仓风险极高。

-

复杂操作:需盯盘、懂技术分析,新手易被“割韭菜“。

-

时间限制:合约有到期日,需频繁移仓换月。

一表对比三大工具核心差异

| 维度 | ETF | 股票 | 期货 |

|---|---|---|---|

| 风险等级 | 低(分散投资) | 中高(个股风险) | 极高(杠杆风险) |

| 收益潜力 | 中等(跟随指数) | 高(个股爆发力) | 极高(杠杆放大) |

| 流动性 | 高(主流ETF) | 中(依赖个股热度) | 中高(主力合约) |

| 门槛 | 低(百元起投) | 中(需选股能力) | 高(资金+技术) |

| 适合人群 | 上班族、定投党 | 行业研究者、价值投资者 | 专业投机者、机构 |

总结

-

求稳选ETF:适合“懒人”和长期主义者,赚时代趋势的钱。

-

博高收益选股票:需耐得住波动,深耕个股研究。

-

玩心跳选期货:心脏不好慎入,专业玩家才能驾驭。

投资没有标准答案,认清自己的风险偏好。

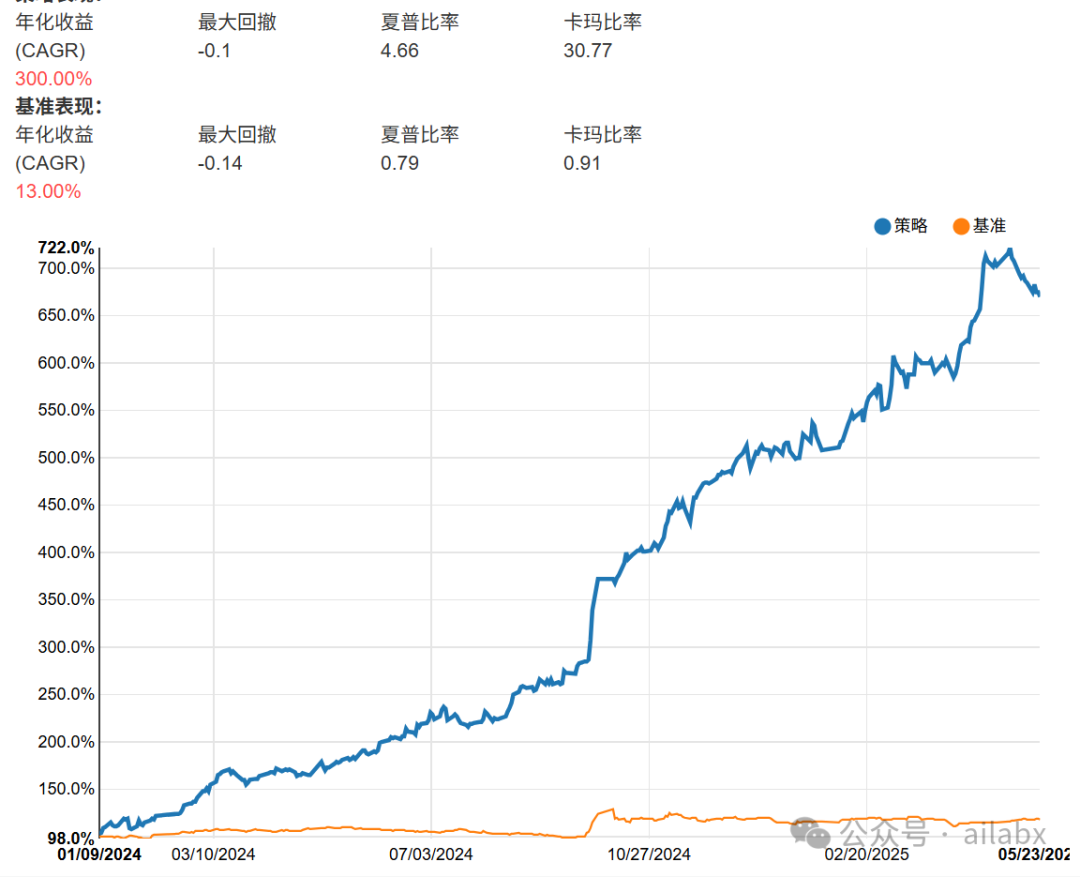

但ETF轮动,同样也能做出高收益,这个如何解释呢?

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

年化收益200%+的策略集 | 实时板块资金热力图 「aitrader 5.0系统代码发布」

机器学习驱动的策略开发通过流程 | 普通人阶层跃迁的可能路径?

年化30.24%,最大回撤19%,综合动量多因子评分策略再升级(python代码+数据)

三秒钟创建一个年化28%,夏普比1.25的策略(python系统已开放源代码下载)

840

840

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言