文章探讨了通胀与通缩的区别,强调了理解这两种状态对经济决策的重要性。文中提到,虽然CPI数据显示可能面临通缩,但金融数据的反弹表明经济可能在恢复。文章分析了现代经济中的“生产-消费”循环和“债务-资产-货币”循环,指出消费通胀、资产通胀和顶层通胀的不同情况,并提出真正的通胀或通缩指标应关注货币流速。此外,文章讨论了债务问题对经济的影响以及如何通过债务危机调整经济结构。最后,文章提供了投资时钟的概念,帮助读者理解在不同经济环境下应持有的资产类型。

文章探讨了通胀与通缩的区别,强调了理解这两种状态对经济决策的重要性。文中提到,虽然CPI数据显示可能面临通缩,但金融数据的反弹表明经济可能在恢复。文章分析了现代经济中的“生产-消费”循环和“债务-资产-货币”循环,指出消费通胀、资产通胀和顶层通胀的不同情况,并提出真正的通胀或通缩指标应关注货币流速。此外,文章讨论了债务问题对经济的影响以及如何通过债务危机调整经济结构。最后,文章提供了投资时钟的概念,帮助读者理解在不同经济环境下应持有的资产类型。

关于 2023 年一季度到底有没有通缩的争论,网上吵得不可开交。

从体感上讲,机票、酒店等服务业,其实是在涨价的。

我有个朋友说,她连烫个发,都涨了 50%。

而且过去一直货币超发,大家惯性地认为通货膨胀、货币贬值是既定趋势。

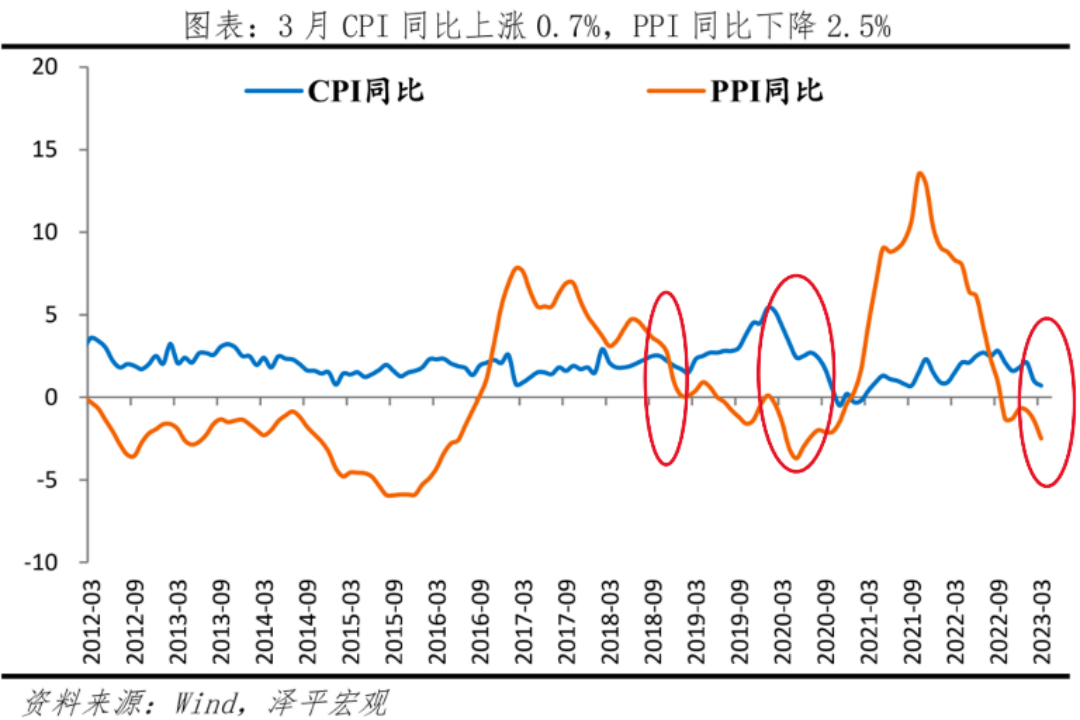

但 CPI 数据在持续走低:

从这幅图里可以看到,CPI、PPI 连续双降的局面,之前也发生过两次。

一次是 2018 年末,当时贸易摩擦和去杠杆双连击,出口下降,流动性收紧,股市、楼市双凉。

还有一次是 2020 年初,那会儿疫情刚发动,大家都封着,总需求锐减。

接着又赶上了能源价格战和美国股灾等一系列黑天鹅,最后靠美联储和各国央行的无限 QE,才恢复了全球流动性。

从数据上看,这次似乎比前两次更严重,位置更靠下……那是否就可以断定通缩了呢?

不一定!

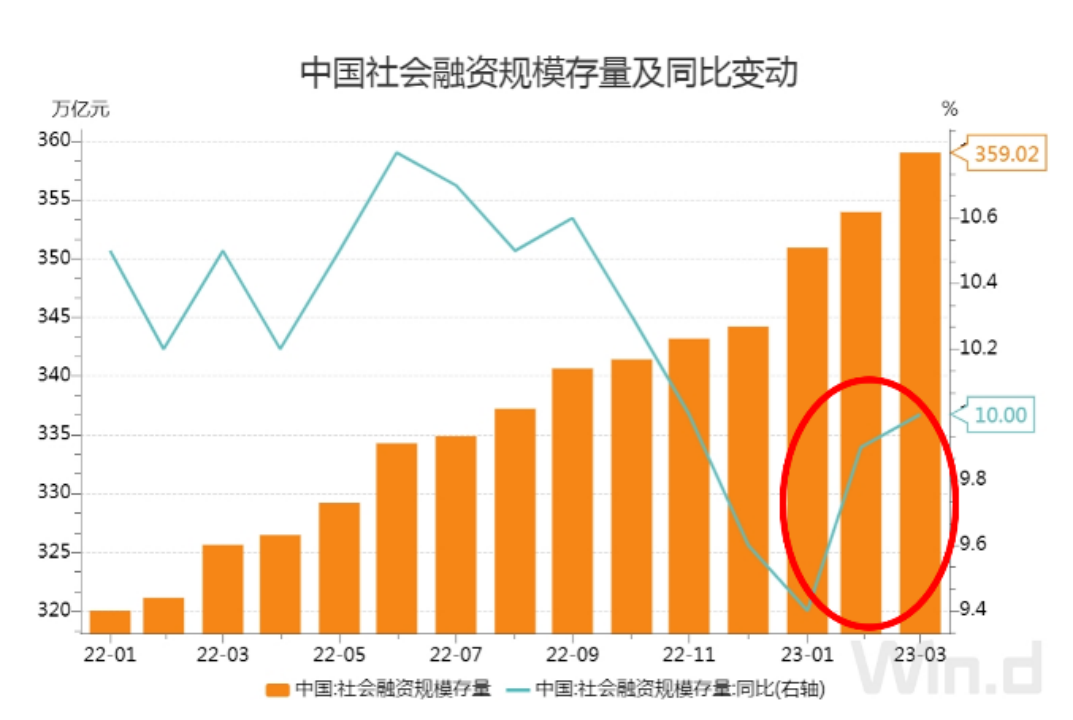

因为金融数据又在反弹:

3 月社融和信贷超预期多增,新增社融 5.38 万亿元,同比多增 7079 亿元;

实体贷款新增 3.95 万亿元,同比多增 7211 亿元,创历史同期新高;

存量社融增速 10.0%;

信贷余额增速 11.8%;

M2 增速 12.7%。

这样看来,经济似乎是在恢复,那现在买房算不算抄底?

还有的人坚持认为,当前庞大的债务问题和财政包袱,都要靠「货币化」去解决。

而且从天量的 M2 来看,印钞机也的确也没停过,那存款岂不是要变毛?

但为什么大家还热衷于增加存款呢?

所以到底是通胀还是通缩?

又或者,是不是像过去的「K 型增长」那样——资产通胀,消费通缩?

别急,我们慢慢捋。

01

首先你要意识到,搞清楚宏观环境是通胀还是通缩,是件很重要的事!

因为通胀赚钱容易,通缩赚钱难。

所以不管是创业还是投资,

越通胀,就越要激进;

越通缩,则越要保守!

举个例子:老王的工厂进了批原材料,几个月后这批原料涨价 2%,产品生产出来又涨价 1%,他什么也没多干,就增加了 3% 的纯利。

这是生产端,再看消费端。

比如你想买一台手机,发现它上个月标价 5000,这个月就 5500 了,听说下个月还要涨……

那你是不是得赶紧买?

商品涨价反应在消费心理层面,最具体的感受,就是钱不值钱了(购买力下降)。

就会想要尽快把钱花出会,省得攥在手里变毛。

当大家都这么想的时候,整体消费就会增加。

由于一个人的支出,是另一个人的收入,

消费增加,大家的收入就会增加,

收入增加,又会进一步推动总需求的增长,生产端就要扩大生产,

于是,投资也会越来越多……

也就是说,通胀环境下,生产、消费、投资,都在扩张,经济步入正循环。

更让决策者上头的是,在通胀周期,债务压力会随着时间推移,变得越来越小。

举个例子:你家对面有位咨询师,

他年初问你借了 9 万元钱,约定年底时,连本带利还你 10 万(利率 11.11%)。

他借钱时,其咨询收费为 1000/小时,

如果年底的时候,价格没变,那他提供 100 小时的咨询服务,可还清债务;

但如果涨价到 2000/小时,只需要提供 50 小时的服务,即还清债务,压力减半。

所以通胀状态下,债务人占便宜,债权人吃亏。

你原来的 9 万元,可以买 90 小时的服务,过了一年,虽然收回了 10 万元,但也只能买到 50 小时了。

也就是说,通胀的时候,不止是市场需求增加,生意好做,

那些比较聪明的人,还能搭上「借债经济」的便车——借钱即赚钱。

所以借钱的人会越来越多,导致信贷快速扩张,市场流动性充沛,热钱就越来越多,进一步加剧通胀预期……

一切都是正循环。

通缩周期就刚好相反。

还是上面咨询师的例子,假如年底的时候,降价至 500 元/小时,那他就要服务 200 小时,才能还清债务,压力加倍!

这种情况下,他肯定会提前还贷嘛,

经济就会陷入一种「债务-通缩」螺旋。

为什么提前还贷,会紧缩流动性?

因为当你把钱还给银行,你的负债消失了,银行那边所对应的资产也消失了。

这就叫「资产负债表收缩」。

你的钱,如果不用来提前还贷,那么在你的计划中,它应该是用来消费或投资的。

既然还给了银行,就意味着市场上减少了相应份额的消费和投资。

再想想通缩情况下,为什么物价下跌?

肯定是因为市场需求不够嘛。

所以通缩完全就是通胀的镜像——通胀时有多繁荣,通缩时就有多萧条!

这样说起来,感觉我们似乎正在经历通缩……

但仅根据 CPI 走低来识别通缩是远远不够的,

经济学上对通缩有明确的描述:

1)实际利率上升,信贷收缩;

2)市场主体实际债务负担加重;

3)资产价格下降;

4)消费需求下降,物价持续下跌;

5)投资下降,进一步推动信贷收缩;

6)市场调节失灵。

为什么市场调节会失灵?

「看不见的手」去哪了?

亚当·斯密之所以认为自由市场是最有效率的经济分配方式,是基于「人人自私,人人理性」的前提。

也就是——个体追求自我利益,会同时达成群体利益的最大化。

但这个道理在通缩周期不适用。

通缩的时候,市场需要流动性,需要大家去消费,去投资。

但个体出于自私和理性,会选择苟住,既不消费也不投资。

这时候,个体理性和集体利益,是相悖的。

所以指望市场的力量,是走不出通缩螺旋的。

这在历史上已经有过验证过了,大萧条就是前车之鉴。

大萧条之前,自由主义还大行其道,

大萧条之后,主张政府干预经济的凯恩斯主义,就成了主流。

道理不难讲,

通缩 = 总需求不足。

总需求由哪些部分组成?

总需求 = 消费 + 投资 + 净出口 + 政府购买

( GDP=C+I+NX+G )

老百姓不消费不投资,国外需求又走衰的情况下怎么办?

必须增加政府购买(政府通过举债,扩大消费和投资),才能提振市场需求,注入流动性。

这就叫逆周期调节。

特别是布雷顿森林体系解体之后,货币从金本位的限制下解绑,央行完全掌握了信用货币的调节阀门,拥有了更多的干预市场的主动性。

也就是说,所有的政府都喜欢通胀,不喜欢通缩,而且他们还有手段拉起通胀。

那还会发生通缩么?

事实上,在上世纪 70 年代之后,经济危机的表现形式,都不再是大萧条那样的长期通缩了。

日本「失去的三十年」也并不是一般意义上的通缩,

辜朝明在《大衰退》中,将其描述为「资产负债表收缩」。

指的是大家在资产泡沫高峰时期,背了很多债,

泡沫破裂后,吓到了,纷纷选择紧衣缩食,提前还贷,且不愿意再借钱。

我们目前的状况,跟这个就有点类似。

总之,随着各种干预手段的使用,情况变得复杂了,

非通胀即通缩的思维方式,完全行不通:

1)它有时候是资产通胀,消费通缩。

比如 2020 年下半年和 2021 年上半年发生过的现象,

我们当时把这种情况称为 K 型增长。

2)也有的时候,是大宗商品和原材料涨价,带动消费通胀,但由于货币流动性收缩,导致资产通缩。

比如美国当前的情况就是这样,消费品在涨价,但房子在降价。

韩国也一样,房价已进入到暴雷阶段,今年 2 月份,首尔公寓的价格较去年同期下降了 20%,而且还在降。

3)还有的时候是上层通胀,底层通缩。

比如豪宅、五星级酒店涨价,奢侈品商店前排大长队,

但刚需上车房卖不出去,路边小店生意清淡,商铺倒闭……

所以现在的宏观环境,很难用一句通缩 or 通胀,就能概括。

02

有没有越看越迷的感觉?

其实很简单,只要看懂了现代经济的「两个循环」,

就能判断出经济周期到底运行到了什么位置。

在专栏:趋势与周期:从房地产到金融危机》的第八节《为什么危机总是一次又一次地爆发?》中,我着重描写了经济危机发生的底层逻辑。

感兴趣的小伙伴可以去补补课:

其中,我最得意的手笔,就是总结出了经济运转的「两个循环」:

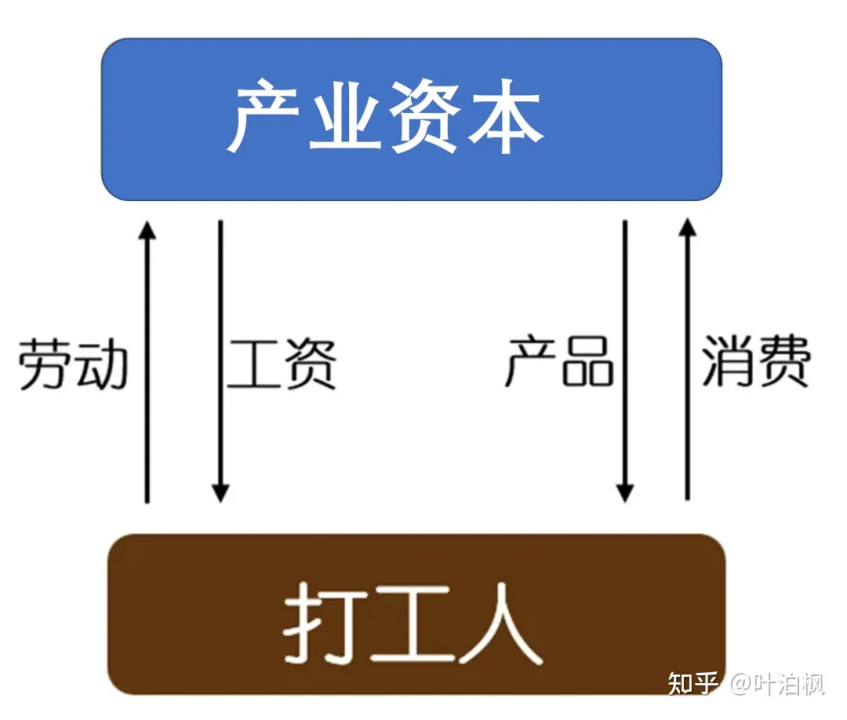

1)「生产-消费」循环。

为什么会通缩?

因为打工人收入减少,不足以消费掉生产出来的商品,

于是生产过剩,资本端开始裁员,

打工人的收入进一步减少 ➜ 消费减少……

抽象出来,就是上图的循环流动,越来越枯竭。

2)为了对抗通缩螺旋,决策者采取「债务扩张」的方式,进行人为干预。

你不是没有钱消费,没钱投资么?

银行借给你!

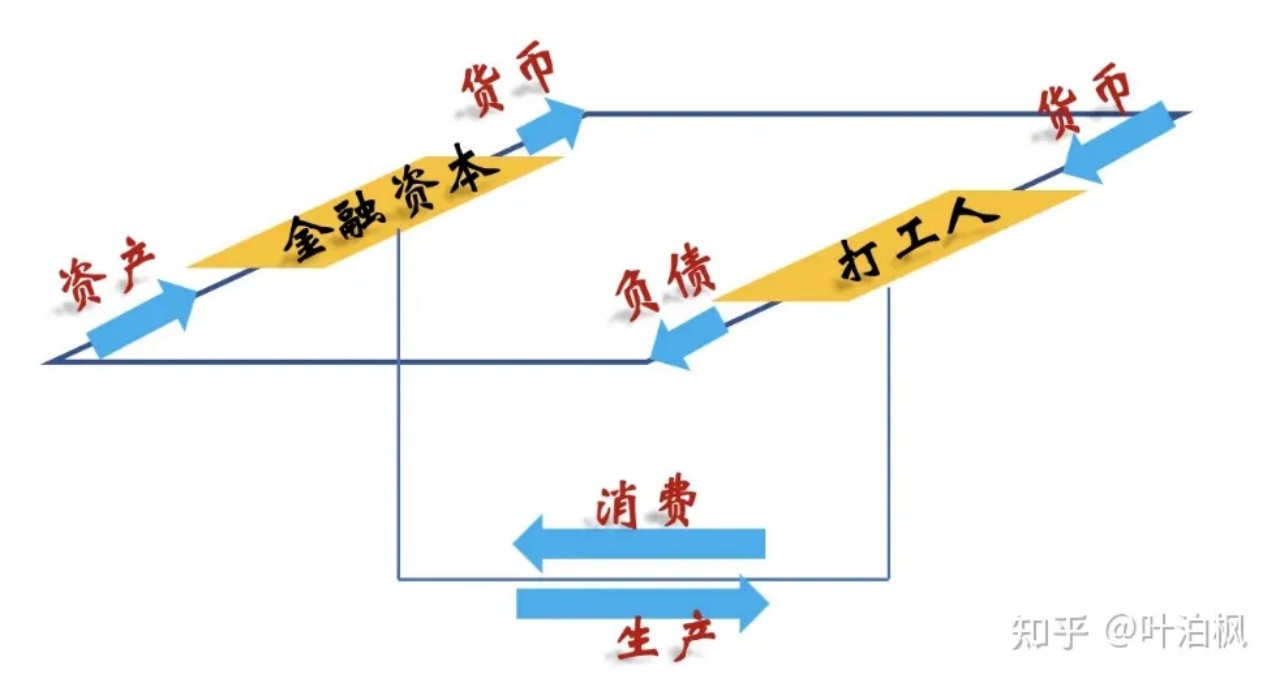

于是就产了第二个循环:

这个理解起来稍微有点难度,但却是现代金融的本质。

简化一下:假设你从银行借出 100w。

那这 100w 就是你的负债;

同时,这 100w(+利息)在银行的账本上,被记录为资产;

你再拿这 100w 去投资或消费,相当于市场多了 100w 的流动资金。

所以房地产为什么是经济支柱?

一方面是因为它的财政功能,这个众所周知,就不多说了。

另一方面,就是它的金融功能——房地产是史上最好用的信贷扩张工具。

房价越高,资产价值越高,居民购房需要借的钱就越多,流到市场上的货币,也就越多……

对应到上图中,就是「负债-资产-货币」循环的不断扩张。

所以每到经济失速,决策者就想刺激房地产,

本质上都是要加码「债务-资产-货币」的金融循环。

于是,本文第二重要的结论就出来了——传统的通缩概念,发生于「生产-消费」循环中,所以人们习惯了根据物价(CPI),来识别市场是通胀还是通缩。

但现代经济还多了一个「负债-资产-货币」的金融循环。

抽象到上图中,就是当下面的实体循环卡 bug 时,上面的金融循环就加速,带着下面一起转。

但你多搞一个循环,不可能只要好处,不要代价吧?

那么狗蛋,代价是什么呢?

是加速了贫富分化!

金融循环加速的过程,同时也是财富分配加速的过程。

财富分配的方式,就是使债务流向打工人,使货币流向金融资本,

金融资本再把货币沉淀为私有化的资产。

不要以为资产就是房子、股票、债券、信托啥的,那些都只是表面形式。

金融资本真正在私有化的,是公共服务。

比如我国人心心念念的房子,它真正值钱的,难道不是背后绑定的公共服务?

再往深处思考,这个过程,其实是「生存空间」的私有化。

放飞下想象力,如果这套循环无底线运转下去,恐怕不止是结婚、养娃、教育、医疗需要向 owner 付费,

最后甚至连呼吸都需要付费……

但我们大可不必为此感到忧虑,因为它不可能无底线运转,

它的极限就是工薪阶层的偿债能力和负债意愿,

这是下一篇文章要讨论的内容,此处就不展开了,

我这里是要提醒大家——在讨论通胀还是通缩时,必须要拔高视角,不仅要看到传统的「生产-消费」循环,还要看到现代经济中的「债务-资产-货币」循环。

只有当你同时理解了这两个循环,你才能搞清楚:

1)什么时候消费通胀?

需求旺盛,或者供给不足的时候。

欧美现在的通胀,就是国际供应链运转不畅造成的。

而我们是生产国,产能过剩,

三年疫情消耗掉了底层积蓄,中层的购买力又被房贷锁死,

顶层消费又无法撑起整个经济循环,

一是他们人数太少,消费力有限;

二是他们的购买力,大多贡献给了国外,比如消费进口商品、出境旅游等等。

所以我们国内的消费能力是不足的,一旦国外需求下降,很容易就会消费通缩。

注意,我说的是消费通缩(不是宏观环境通缩),CPI 持续走低,就属于这一类。

2)什么时候资产通胀?

只要居民信贷在扩张,就可以理解为资产通胀。

居民债务不同于政府债务,必须要以可交易的资产作为信用基础。

所以居民债务扩张,一定是和资产扩张同时发生的。

这就是为什么我们会盯着「居民中长期贷款」,来判断楼市行情——房价能不能涨,就要看居民贷款还能不能继续往上加。

居民贷款的增加,一看他们的负债能力;

二看他们的负债意愿。

但最终看的,都是其收入有没有在持续增加。

而且收入增加的幅度,必须大于利息。

你想,是不是只有当你的收入持续增长,形成了稳定预期,你才敢去背负长期债务?

如果你知道自己 35 岁就会失业,你还敢在一线城市买房,每个月背上两三万的房贷么?

所以疫情的影响,绝不仅仅是使大家不能出去打工做生意,更是破坏了大家对于「确定性」的预期——一旦收入断顿,房贷就如泰山压顶。

所以大家对减少负债,降低杠杆,才非常积极。

信心,就跟捅刀子似的,扎一刀搞破坏很容易,修复痊愈极难,极缓慢。

3)什么时候顶层通胀?

举一个极端例子:假设在一个割裂的社会,只剩下少量的顶层富豪和大量的底层打工人。

富豪拥有全部的社会资源,

打工人除了自身劳动力外一无所有,还欠下了一辈子都还不完的长期债务。

如果你是富豪,你会投资生产一般消费品么?

你不会!

因为你明确知道打工人没有消费能力,投资会打水漂。

有消费能力的是谁?

是其他富豪!

于是你把目光投向了富豪们会购买的服务和资产上,比如海天盛筵、出境游、古董、豪宅、豪车……所以顶层通胀。

但不管是消费通胀、资产通胀,还是顶层通胀,都不是一蹴而就的,

而是渐进式、交叉式缓慢发展的。

也就是说,不可能有某个数据,能精准有效地显示宏观环境处于什么样的状态。

CPI 能指示通胀还是通缩么?

不能!

它只能指示我们生活成本的涨幅。

M2 能么?

也不能!

因为货币扩张不见得会推高通胀,比如过去的日本和现在的我们,都是这样的情况。

这和货币流速有关。

MV=PT(费雪公式,最近很多人都在用)。

其中的 V,就是货币流速。

V 越大,表示市场交易越活跃,经济越繁荣。

M 是货币量,M 狂涨,但 P(价格)和 T(产量)都不涨,就意味着 V 在下降,也就是经济萧条。

所以真正能指示通胀 or 通缩的数据,是 V(货币流速)。

但现实中,并没有谁在统计它。

逻辑上讲,GNP(国民初次分配时的收入总量)和居民中位收入的增幅,可以从侧面反应出 V 是快还是慢。

因为只有增发的货币传导到居民收入端,才能真正提振消费,

也只有收入增幅大于债务利息,「债务-资产-货币」的循环才能继续转下去。

呐,这个,这便是本文第一重要的结论!

03

那现在到底是不是通缩?

(ps:这个判断有点主观,盼大家独立思考)

首先,消费是通缩的。

这从产能过剩,CPI 低位,失业增多,都能看出来。

其次,资产也是通缩的。

资产负债表收缩,不就是资产通缩么?

那今年一季度的「小阳春」怎么解释呢?

我认为它只是长周期向下的趋势中,出现的短周期震荡反弹。

但任泽平认为已经到了「弱复苏」状态:

我们判断,全球三大经济体,欧洲经济从衰退步入深度衰退,美国经济从滞胀步入浅衰退,中国经济从筑底步入弱复苏。 我们明确提出当前是经济复苏初期,不是通缩。

我认为没这么乐观。

因为债务危机还没落地,底就无从筑起。

债务,不管是软着陆还是硬着陆,总归是要着陆。

否则它悬在那里,就只会造成金融空转,吞噬货币效率。

因为你不可能把钱借给一个负债累累的人嘛。

这个逻辑放到宏观也一样适用——债务水平越高,信用水平就越低!

信用水平低,货币流动就会梗阻。

比如原本可以交易使用的票据、债券、赊欠、分期……都不行了,必须现金交易。

而货币流速才是经济繁荣的真正表征,

所以债务问题必须落地!

也就是说,我们和 「复苏」之间,还隔着一个债务落地时的「萧条」,想这么快就复苏,哪那么容易。

有人说,债务问题只要拖住,时间换空间,就能解决。

不行!

悖论在于——你要时间换空间,就需要居民收入的增长,大于利息支出,否则就要紧衣缩食来还债,

前面说过,一个人的支出,是另一个人的收入……照样会跌入通缩螺旋。

但想要居民收入增长,就必须改革收入分配,使劳动收入>资产收入。

然而资产泡沫不挤掉,工薪阶层就会持续被食利阶层吸血。

我们真正应该做的,是利用好债务危机,出清风险,调整分配结构,重启经济周期。

而不是继续人为干预,积聚更大的风险。

但这不是我们普通人所能决定的,

我们更关心的是——在不同的宏观条件下,应该持有存款,还是持有资产?

如果该持有资产,那么哪种资产,能更好地抵御金融分配对我们财富的侵蚀?

甚至于说,有些人也想搭一回便车,分到更多的蛋糕……

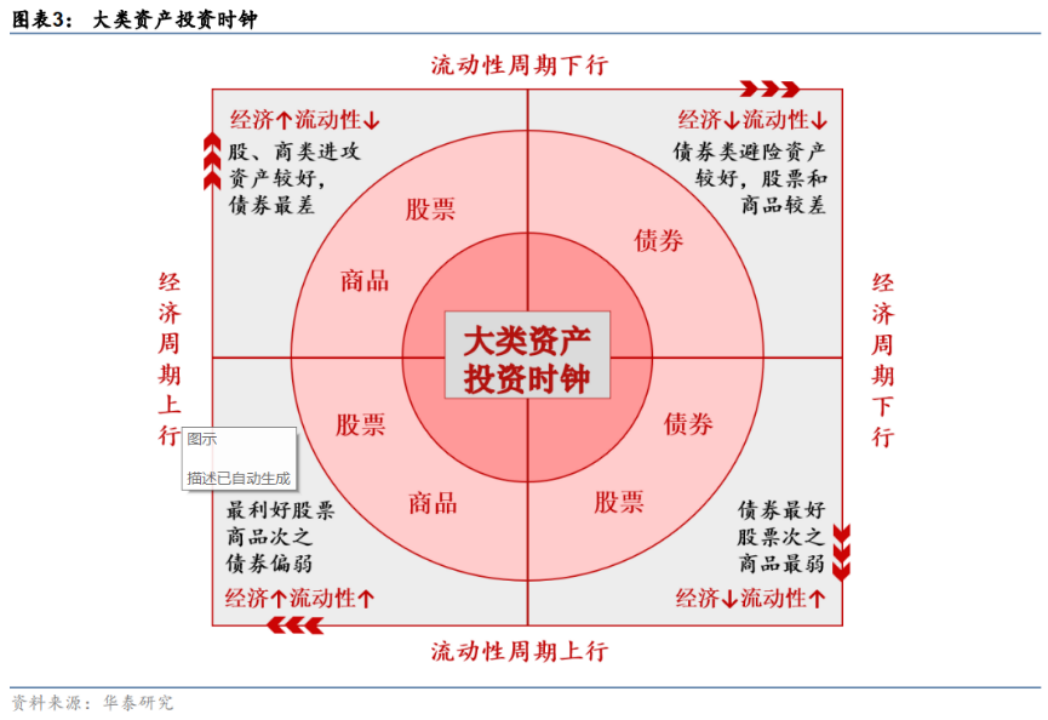

看到这里,一定会有人想到「投资时钟」:

也就是说,债券是「激进理财」的对冲方案。

经济好的时候,商品、股票,是值得购入的资产;

经济不好的时候,就应该买债券。

一般来说,碰到通缩,决策者都会调低利率,债券就会涨价。

举个例子你就明白了:假设你拥有一份年利率为 5% 的国债,后来利率降到了 2.5%,

大家一看,你手上的债券更香,都争着要买你的这份债券,刚好你也想变现,于是坐地起价,原来是 100w 买的,现在叫价 190w 也有人要!

看上去逻辑很简单,但你怎么判断什么时候经济好,什么时候经济坏?

有人说,看增长率!

不错,同时再把债务周期的逻辑也纳入进来,就可以得到一幅新图:

这幅图我在本专栏的第 3 节《全世界都通胀,就你不通胀,是好事还是坏事?》中用到过。

当时是为了指示我们和欧美的经济周期有一个 gap——我们走在他们前面:

1)我们的通胀发生在他们之前。

但我们以前是资产通胀,而他们当下是消费通胀。

2)欧美对抗消费通胀的措施是加息,我们的央行也有过收紧流动性的操作,就是 19 年针对房企的「三道红线」。

3)我们的房地产,相当于欧美的金融衍生品市场。

我们的房企先暴雷,先进入衰退。

欧美的金融机构后暴雷,现在开始衰退。

这些是我在撰写本专栏第 3 节的内容时,就已经预料到的,当时的硅谷银行还没出问题呢。

再把注意力投向上面那幅图——在恢复期和繁荣期,购买房产、股票等激进型理财,这很好理解,但滞胀期为什么要买商品呢?

这是因为滞胀期的「胀」,通常是由供应链卡 bug 造成的,商品供应不畅,肯定就会涨价,比如能源、金银等等。

那衰退期为什么应该持现金呢?

这是因为决策者为治理通胀,通常都会选择收紧流动性,

此时的风险资产就容易暴雷,只有国有大银行的现金存款和货币基金才值得信任。

到了萧条期,该爆的雷差不多都爆了,这时候决策者为了把经济拉起来,会持续降息,按前面讲过的逻辑,债券类资产就会有比较好的收益。

但你需要想清楚的是,这个过程,并不是一个阶段接着一个阶段,泾渭分明的,而是交叉的,混沌的。

比如再过一段时间,美联储一定从加息转向降息,以应对经济衰退,但美国的经济并没有进入萧条期。

萧条发生在市场信用大规模暴雷之后,

节奏通常是——经济进入衰退,居民收入下降,财政收入下降,债务扛不住,崩了。

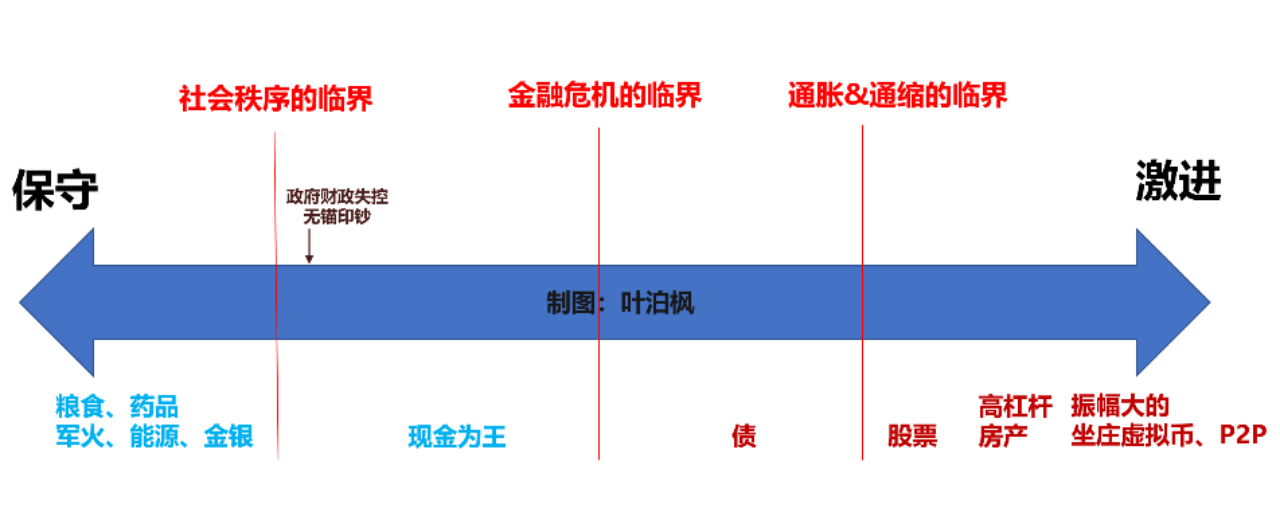

按这个逻辑,再对应本篇文章的主题,我又画了个新图,更能说明,在不同的宏观环境下,应该对应持有哪些资产:

问题来了:

1)通胀 or 通缩的临界是什么?

是真实利率是否为负!

真实利率为负,就说明是在通胀,应该持有股票、房产等资产。

真实利率 = 名义利率 - 通胀率。

注意,这里如果用 CPI 去代入通胀率,是算不出正确结果的。

你看过去的 20 多年里,CPI 一直很温和,但所有人都知道,真实利率是负的——越存款越倒霉。

这是因为房价上涨,没算在 CPI 里面。

日本和欧洲都出现过负利率(名义利率),以促使老百姓把钱拿出去花,但大家仍然是拿到现金就去买国债。

因为通胀率负得更多,使得真实利率是正的——把钱囤在债券里,比花出去更划算。

2)金融危机的临界是什么?

是市场信用全面暴雷!

在商业信用接连暴雷的情况下,甭管谁搞的期房,谁发的理财,谁开的商票……你都不敢买。

你只想捂着现金存款,你只信任政府信用。

3)社会秩序的临界是什么?

当一国政府丧失了财政造血的能力,为应对危机事件而开始无锚印钞时,就会爆发政权的信用危机。

这时候国家机器是无法正常运转的,因为中央政府对职能机关的控制是通过财政来实现的,试想下,警察和军队如果领不到工资,养不了家,他们还会老老实实履职么?

所以这种时候,纸币是没有用的,权力也不一定有用,因为不见得能指挥得动谁。

有用的是粮食、药品、能源、武器等生存物资。

总结:

1)分清宏观环境是通胀还是通缩很重要,因为通胀赚钱容易,通缩赚钱难;

2)所有的政府都喜欢通胀,不喜欢通缩,而且可以通过「债务刺激」的方式,拉起通胀;

3)传统的通缩概念,发生于「生产-消费」循环中,但现代经济还多了一个「负债-资产-货币」的金融循环,所以情况变得更复杂了,有时候是消费通胀,有时候是资产通胀,还有的时候是顶层通胀;

4)在费雪公式:MV=PT 中,V(货币流速)是指示经济复苏的最可靠指标,V 越大,表示市场交易越活跃,经济越繁荣。

5)GNP(国民初次分配时的收入总量)和居民中位收入的增幅,可以从侧面反应出 V 是快还是慢,因为只有增发的货币传导到居民收入端,才能真正提振消费,也只有收入增幅大于债务利息,「债务-资产-货币」的循环才能继续转下去;

6)债务危机没落地,就说明经济还没到底;

7)我们真正应该做的,是利用好债务危机,出清风险,调整分配结构,重启经济周期;

8)通胀 or 通缩的临界是真实利率是否为负;金融危机的临界是市场信用全面暴雷;社会秩序的临界是无锚印钞。

最后,祝愿大家都能穿越周期,保住财富!

997

997

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言