前言

理财能力决定复利最终收益。切记不懂不乱投!不要盲目跟所谓的专家!一.什么是复利

复利是帮助普通人实现财务自由的法宝,复利通俗来说就是利滚利,今天的本金+利息=明天的本金

复利的公式: 最终收益=本金(1+收益率)^时间*

例如:如果本金是10000元,年化收益率是15%,时间是20年,那么计算最终收益的公式就是:10000x(1+15%)^20 = 163665.373(最终收益),这个网上有很多复利计算器。

复利三要素

从公式可以看出影响复利的因素是:本金,时间,收益率。

本金: 本金越多,最终收益会越大。但是如果投资到收益错误的方向上,那么本金再大也是无用的。

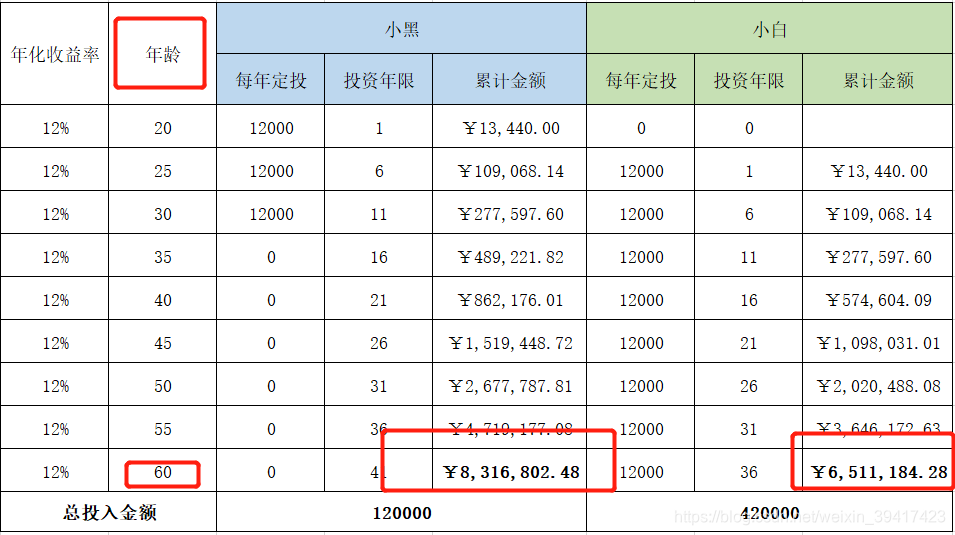

时间: 假设小黑和小白两人,每月定投1000元,每年的收益率为12%,小黑从20岁开始投资,共投资10年,到31岁的时候就不再投入本金,小白从25岁开始投资,一直投入本金直到60岁。小白比小黑晚投资了5年。

60岁的时候,小黑有830万,小白有650万。即使小白的投入本金是小黑的3.5倍,最终也还是没有追上小黑。并且可以看到,在人生的各个阶段,小白始终落后于小黑,仅仅就是因为相差了5年,这就是时间,理财最好的时间是10年前,其次就是现在

收益率:

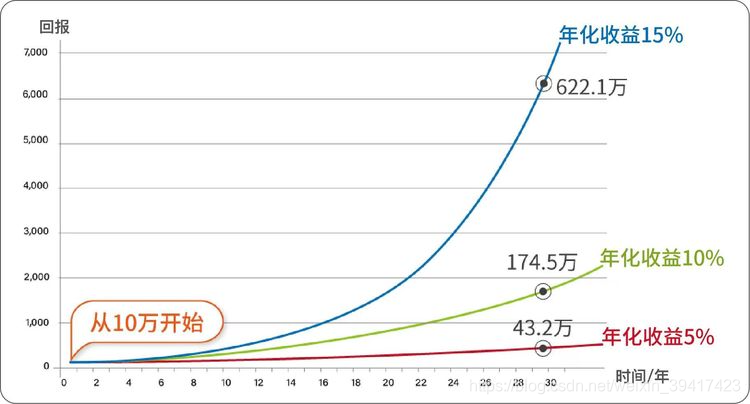

从图里可以看出相同的本金10万开始,收益率5%、10%、15%,分别在30年后的收益差异,收益率年化5%和年化10%,差别是显而易见的。本金少是没关系的,哪怕开始只有一点点钱,也是完全OK的,但收益率高低却是影响巨大的。

总结

- 在本金不多、时间不能倒流的情况下,就要努力提高自己的理财能力,从而提高理财的收益率。

- 投资开始的越早,时间要素发挥越大,复利的正向作用越早发挥作用。

- 本金大的人,复利作用也比较大,但是投错了地方,本金再大也会亏完。

- 如果本金和时间都不占优势,那么最有效的就是提高年化收益率,而提高年化收益率的关键在于自己的【理财能力】。

二.复利的反作用

复利的反方向作用就是通货膨胀!【通货膨胀】是世界上最强大的韭菜联合收割机,它收割所有持有现金或低于通胀率理财的人。中国过去20年平均的实际通胀10%左右,而且未来的通胀率还会逐年的增高。

假设你现在有400万的现金(购买力),存银行20年。通胀每年10%,不计算银行利息的情况下,20年后你的钱(购买力)还剩多少?

通胀每年10%也就是收益率是 -10%,那么20年后还剩下48万的购买力了。

三.复利的头号敌人——亏损!

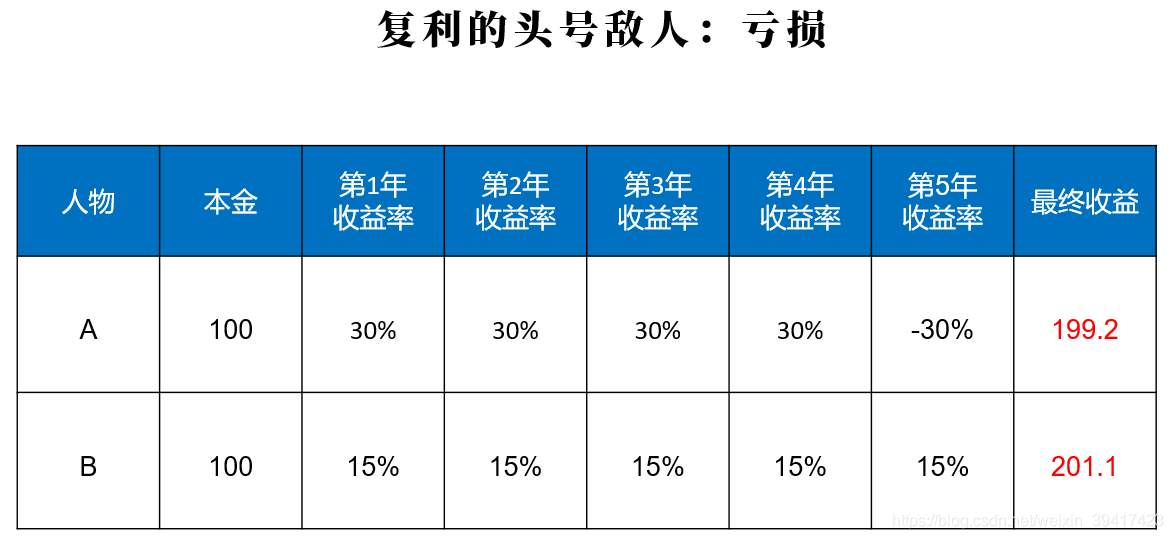

A的收益率连续 4 年 30%,第 5 年 -30%

B的每年收益率都只是 A 的一半,只有 15%,但是很稳定,持续 5 年

最终 5 年以后,B 的收益战胜了 A,亏损了50%,就要上涨100%才行。

你投资了 10 块钱,现在亏损了就剩下5块钱了,从10块到5块亏损了50%,从5块到10块要上涨100%才能变成10块,所以说,亏损是很可怕。尽量规避风险,保住本金。

总结

时间无法改变,越早开始越好;本金依赖生钱资产;收益率源于理财能量,理财能力才是决定复利终值的关键。

拥有了生钱资产,带来源源不断的现金流,在复利法则的作用下,实现财务自由。而理财能力高低决定了收益率。

扩展内容:科学记账法

记账是测量花钱的尺子,让数字来说话。

理财就是理生活,记账就是我们理生活的最佳写照。

对于消费要分清【必要】【需要】和【想要】,分析记账记录就是好的方法。合理分配欲望,控制在“必要”和“需要”之间,从而更好的分配好自己的资金,并且要坚持理财投资!

步骤:

- 完善账本、建立数据 ,从信用卡账单、微信支付中心、支付宝等等记录中获取的消费信息。

- 分析数据、确认需求,分析所有开销都花在哪里,计算需求总数,做下个月的消费预算。

- 明确预算、轻松执行,定一个计划,努力执行,下个月看看收支是否平衡。

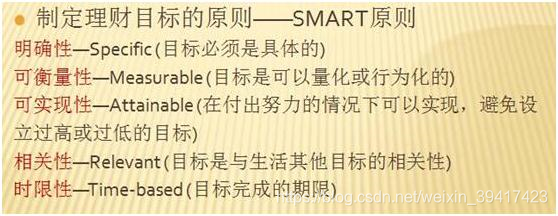

关于做预算,可以制定目标或者预算的SMART原则,目标是具体的,可衡量的,可实现的,制定的目标与其他的目标有相关性,目标需要有明确的截止期限。

1897

1897

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言