作者:石川,北京量信投资管理有限公司创始合伙人,清华大学学士、硕士,麻省理工学院博士。

封面来源:https://www.pexels.com

未经授权,严禁转载。

摘

要

本文介绍三种常见的以控制族错误率为目标的多重检验算法,并给出基于 A 股市场异象的实证分析。

00

引言

近日,长期战斗在抵制金融学领域虚假发现一线的 Campbell Harvey 教授和他的 co-authors 在 Review of Asset Pricing Studies 上发表了一篇关于多重假设检验方法的综述性文章(Harvey, Liu, and Saretto 2020)。

该文系统的梳理了常见的控制多重检验、计算 t-statistic 阈值的方法,并给出了 code(虽然是 Matlab……)。凭借丰富的经验,三位学者在文中也给出了在研究金融学问题(例如异象研究或者基金选择)时如何选择方法的建议,极具实践意义。

鉴于多重检验问题日益严峻,我决定给《出色不如走运》开个“番外篇”,就叫《常见多重检验方法及其实证》系列。本文是这一系列的第 (I) 篇,介绍以控制族错误率为目的的算法,并针对 A 股中的代表性异象给出实证结果。

下文的行文顺序为:第一节简要介绍基础知识,包括多重假设检验和 stationary bootstrap,后者是一大类多重检验算法的基础;第二节讨论三种多重检验算法;第三节介绍实证结果;第四节给出金融学应用建议。

01

基础知识

1.1 多重假设检验

多重假设检验问题公众号已经介绍了很多了(见《出色不如走运》系列),本小节仅简单说明。

使用同样的数据同时检验多个原假设就是统计学中的多重假设检验(multiple hypothesis testing,简称 MHT 问题)。以研究异象为例,对着同样的历史数据挖出成百上千个异象就是多重假设检验问题。

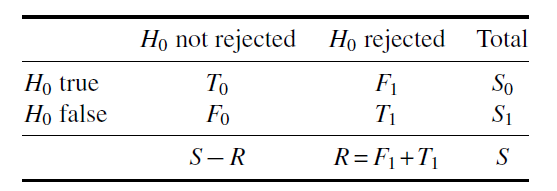

MHT 问题的存在使得单一检验的 t-statistic 被高估,即里面有运气的成分。当排除了运气后,该异象很可不再显著。如果仍然按照传统意义上的 2.0 作为 t-statistic 阈值来评价异象是否显著,一定会有很多伪发现(false discoveries 或 false rejections)。因此,排除 MHT 影响的核心就是控制伪发现发生的概率。以此为目标,很多不同的多重检验算法被提出。学术界提出的不同算法可以分为三大类,借助下表说明。

假设一共研究了 S 个异象,其中 S_0 个在原假设下为真(即收益率为零),S_1 个在原假设下为假(即收益率不为零)。假设根据事先选定的显著性水平(通常为 5%),有 R 个假设被拒绝了,而其中包括 F_1 个 false rejections(因为它们的原假设为真)。

使用 F_1 和 R 可以定义一些不同的统计量,而不同的 MHT 算法是以控制不同的统计量为目标。这些统计量包括三大类,分别为族错误率(family-wise error rate,FWER)、伪发现率(false discovery rate,FDR)和伪发现比例(false discovery proportion,FDP)。它们都是描述一类错误,即错误拒绝原假设的统计量。

族错误率(FWER)的定义是出现至少一个伪发现的概率,即 prob(F_1 ≥ 1)。在给定的显著性水平 α 下,控制它的数学表达式为:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1521

1521

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言