今天,让我们利用python这个数据分析与数据挖掘的利器对金融数据i进行分析与建模吧!

喜欢的小伙伴记得关注哦,个人还有数据挖掘及机器学习算法相关讨论,也组建了一个机器学习算法原理专栏,喜欢的可以点个赞。

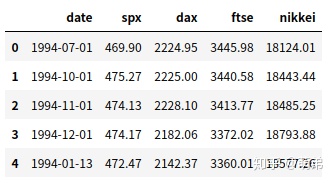

先来看看我们的数据:

(熟悉金融数据的就不需要介绍这个特征了吧,数据从1994年到2018年,共6000多条)

- 读取数据进行数据探索

缺失值

重复值

初步可视化探索

+ 分布图

+ 时间序列图

引用相应的库:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

%matplotlib inline

import warnings

warnings.filterwarnings("ignore")进行数据探索:

# 读取数据,使用pandas工具库

index_2018 = pd.read_csv("Index2018.csv",encoding="utf8")

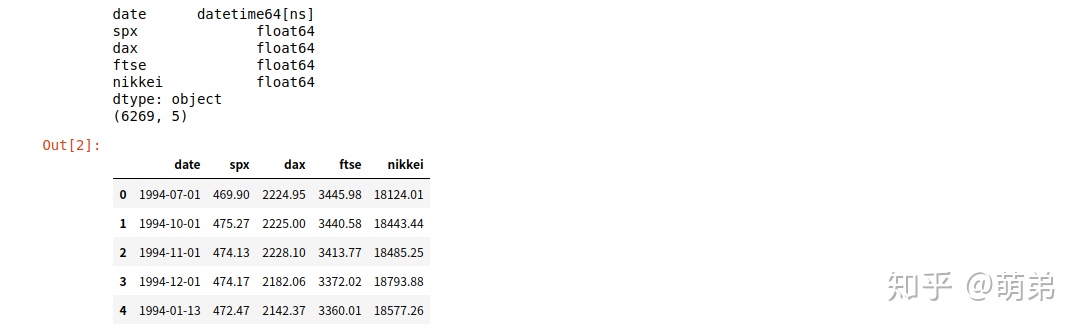

index_2018['date'] = pd.to_datetime(index_2018['date']) #转换为时间序列数据

print(index_2018.dtypes)

print(index_2018.shape)

index_2018.head()

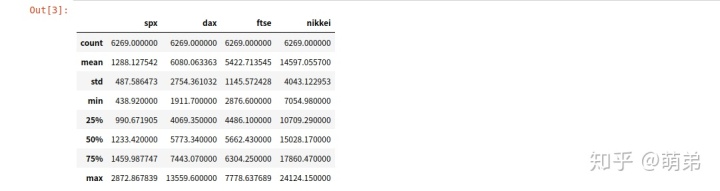

# 总体查看数据

index_2018.describe()

# 查看是否存在缺失值,并分析缺失值

missing_values_counts = index_2018.isna().sum()

missing_values_counts

# 查看是否存在重复值

is_duplicated = index_2018.duplicated().sum()

is_duplicated0

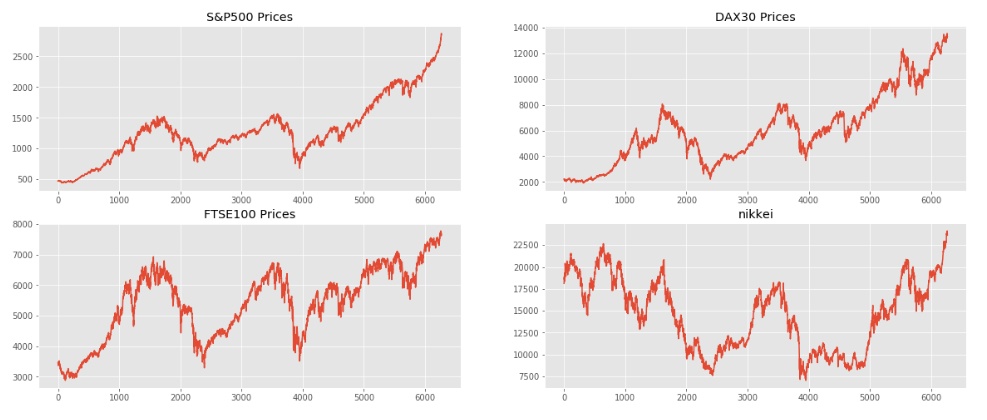

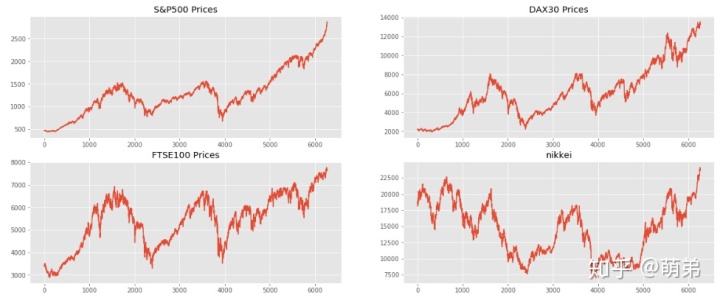

# 数据可视化探索之趋势图

## 从以下图可以看出,除了nikkei外总体都是递增的,但是递增的过程存在曲折

plt.style.use('ggplot') # 设置图表主题,使用R语言的ggplot风格

plt.figure(figsize=(20, 8))

plt.subplot(2,2,1)

plt.plot(index_2018["spx"])

plt.title("S&P500 Prices")

plt.subplot(2,2,2)

plt.plot(index_2018["dax"])

plt.title("DAX30 Prices")

plt.subplot(2,2,3)

plt.plot(index_2018["ftse"])

plt.title("FTSE100 Prices")

plt.subplot(2,2,4)

plt.plot(index_2018["nikkei"])

plt.title("nikkei")

plt.show()

2. 时间序列预测,以spx为例

# 我们先切分预测集合和训练集合,我们使用2018年的数据进行预测

test_index_2018 = index_2018.loc[index_2018['date'].dt.year==2018,].sort_values("date")

train_index_2018 = index_2018.loc[index_2018['date'].dt.year!=2018,].sort_values("date")

train_index_2018.head()

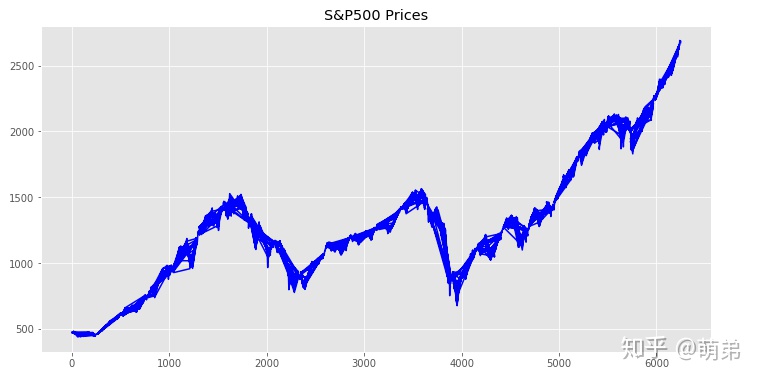

# (1)时间序列差分

plt.figure(figsize=(12, 6))

plt.plot(train_index_2018["spx"],color="blue") # 画出原来的时间序列图

plt.title("S&P500 Prices")

## 我们使用单位根检验,判断是否不平稳(看图大概率不平稳)

from statsmodels.tsa.stattools import adfuller as ADF

print(ADF(train_index_2018['spx'])) # 元组第二个值为p值为0.98647,p>0.05,接受原假设,存在单位根

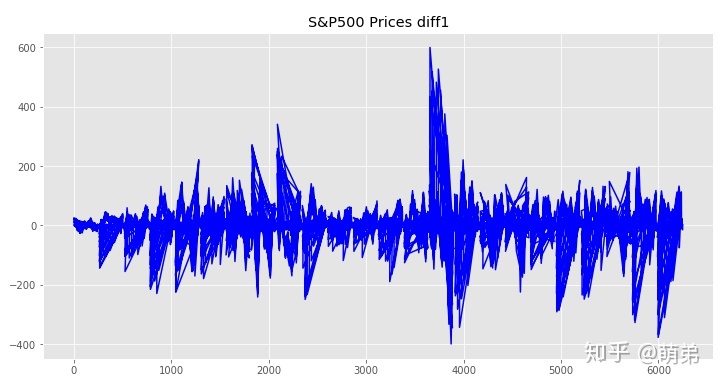

## 由于存在不平稳,我们先进行一阶差分

train_index_diff1 = train_index_2018.diff(1).dropna()

plt.figure(figsize=(12, 6))

plt.plot(train_index_diff1["spx"],color="blue") # 画出原来的时间序列图

plt.title("S&P500 Prices diff1")

## 再次单位根检验

print(ADF(train_index_diff1['spx'])) # 元组第二个值为p值<0.05,拒绝原假设,不存在单位跟,因此差分项d=1# 元组第二个值为p值为0.98647,p>0.05,接受原假设,存在单位根

# 元组第二个值为p值<0.05,拒绝原假设,不存在单位跟,因此差分项d=1

##(2) 随机性检验(白噪声检验)

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(train_index_diff1["spx"],lags =1) #p=3.7672789e-33<0.05,拒绝原假设,所以一阶差分后的序列不是随机的,有研究的必要。#p=3.7672789e-33<0.05,拒绝原假设,所以一阶差分后的序列不是随机的,有研究的必要。

(array([143.88365598]), array([3.7672789e-33]))

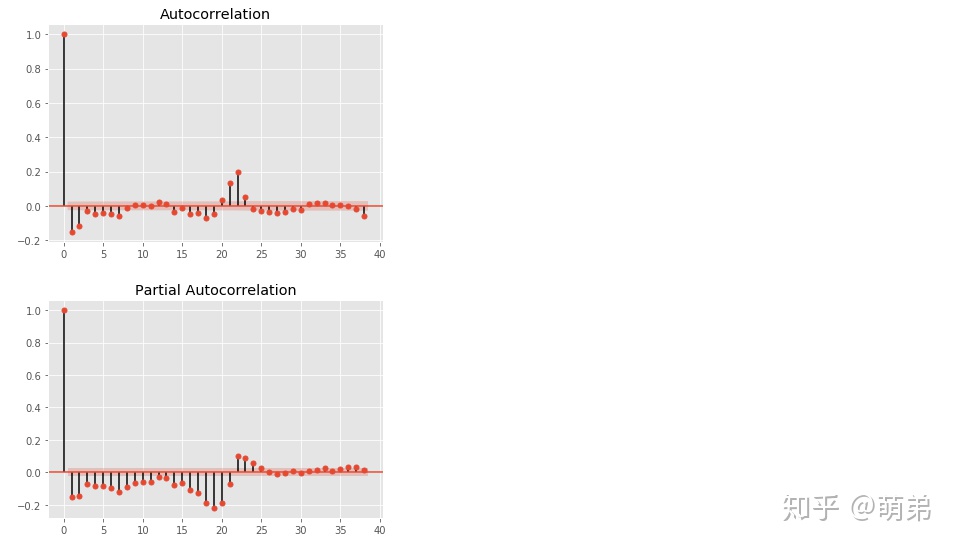

## 方法一:目测法

from statsmodels.graphics.tsaplots import plot_acf

from statsmodels.graphics.tsaplots import plot_pacf

plot_acf(train_index_diff1['spx'])

plot_pacf(train_index_diff1['spx']) ## 我们发现这个图的可取p和q有点多,那么我们就使用统计量AIC或BIC判断吧

plt.show()

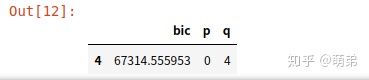

## 方法二:根据bic遍历p,q值,取bic最小时对应的p,q

from statsmodels.tsa.arima_model import ARIMA

tmp = []

for p in range(5):

for q in range(5):

try:

tmp.append([ARIMA(train_index_diff1['spx'],(p,1,q)).fit().bic,p,q])

except:

tmp.append([None,p,q])

tmp = pd.DataFrame(tmp,columns = ['bic','p','q'])

tmp[tmp['bic'] ==tmp['bic'].min()] # 我们最终选定p=0,q=4

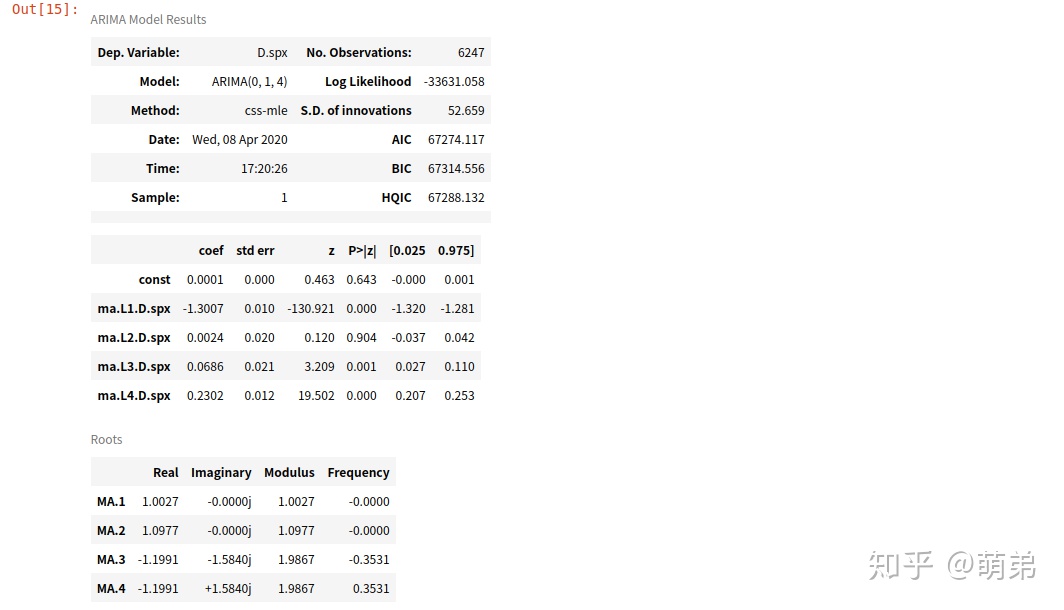

## (4) 建立模型:ARIMA(0,1,4)

model = ARIMA(train_index_diff1['spx'],(0,1,4)).fit()

model.summary()

## (5) 预测

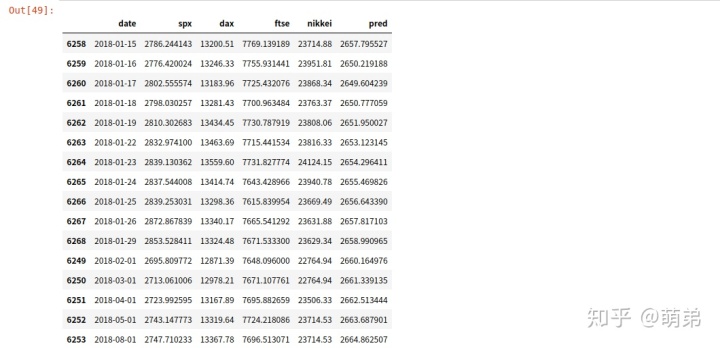

pred_diff = model.forecast(test_index_2018.shape[0])#预测测试集

pred_diff[0]

## (6) 将差分后的数据还原为真实数据

last = train_index_2018.loc[train_index_2018.shape[0]-1,]['spx']

pred = []

for i in pred_diff[0]:

pred.append(last+i)

last = last+i

test_index_2018['pred'] = pred

test_index_2018

## (7) 画图,看看预测的效果是怎么样的

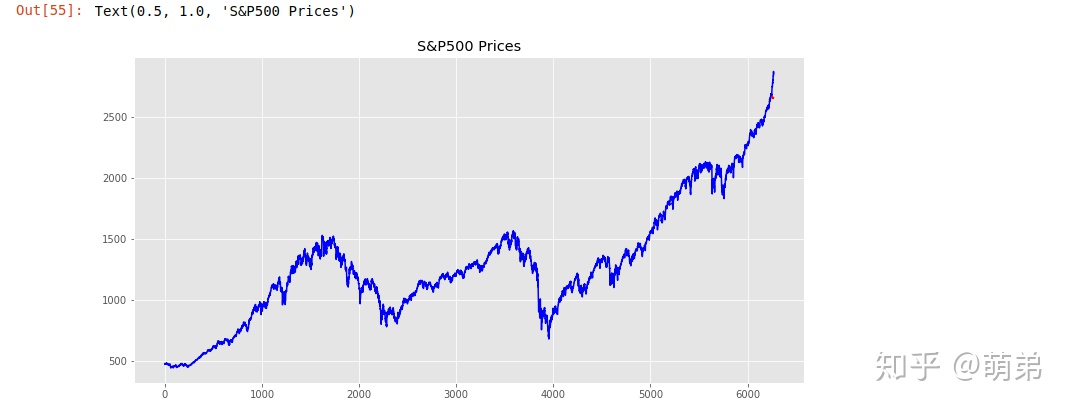

plt.figure(figsize=(12, 6))

plt.plot(index_2018["spx"],color="blue") # 画出原来的时间序列图

plt.plot(test_index_2018['pred'],color='red',linestyle='--')# 画出预测的时间序列

plt.title("S&P500 Prices")

3.模型总结:

- 从上图的预测序列图与原序列图还是基本在一起,证明我们的模型预测效果还是不错的,因为做到只有一个变量就有这个效果不容易,但是有很大改进空间。

6243

6243

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言