本文详细介绍了货样广告品的一般贸易报关出口情况,并探讨了出口退税的相关政策,包括免抵退和免退税的申报变化。同时,提供了新版出口退税申报流程的操作指南,确保企业能够顺利进行退税申请。此外,还提到了车票报销的最新规定和抵扣方式。

本文详细介绍了货样广告品的一般贸易报关出口情况,并探讨了出口退税的相关政策,包括免抵退和免退税的申报变化。同时,提供了新版出口退税申报流程的操作指南,确保企业能够顺利进行退税申请。此外,还提到了车票报销的最新规定和抵扣方式。

点击上方蓝字关注我们

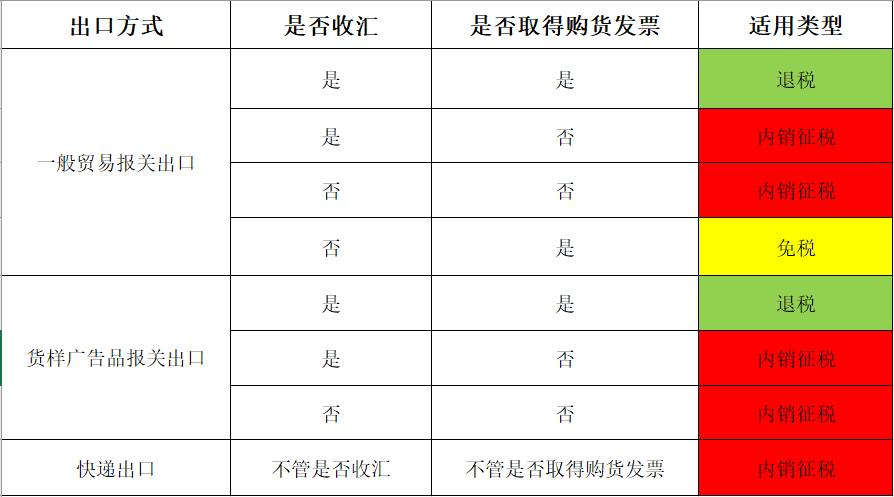

在出口企业开展业务过程中,会遇到国外客户要求我们提供样品进行参考、试用的情况,这是一个很常见的问题,但是样品出口后又不确定如何入账,是否可以办理退税,下面我们先来了解下什么叫做货样广告品。 2016年海关总署下发了第37号公告,取消了货样广告品B的这种监管方式,同时将之前的货样广告品A,调整为货样广告品,适用于有进出口经营权的单位进出口货样广告品。也就是说现在只有货样广告品进出口了。那么“货样广告品”出口,现在分为三种形式。一般贸易报关出口。货样广告品报关出口。非快递报关出口。 一、一般贸易报关出口 : 通常在向客户收取样品费的时候而采用,如果正常收汇并且取得进项发票可以正常退税。 二、货样广告品报关出 口: 通常是与国外客户达成协议,确为不收汇的样品,如果收汇并取得进项发票可以退税 三、快递出口: 如果货物价值在5000元人民币或者以下,其适用非报关快捷的出口模式。(海关总署公告2016第19号:价值在5000元人民币(不包括运、保、杂费等)及以下的货物(涉及许可证件管制的,需要办理出口退税、出口收汇或者进口付汇的除外)货物可直接走非报关快递。)

一、一般贸易报关出口

货物报关出口后,进行了收汇也取得了购货发票,这种情况是可以退税的;如果收汇了但没有取得购货的发票,适用内销征税政策;没有收汇也没有取得购货发票适用内销征税政策;没有收汇但是取得了购货发票适用于免税政策。 二、货样广告品报关出口 货物报关出口后收汇了,也取得了购货发票适用于退税政策;货物收汇但是没有取得进货发票适用于内销征税政策;货物没有收汇也没有取得进货发票,适用内销征税政策。 三、快递出口 快递出口不管是否收汇,不管是否取得购货的发票,都适用内销征税。 会计处理: 遵照以上图表,我们不难发现出口企业的“货样广告品”在涉税处理时,无非三种:可以退税、实行免税、视同内销。所以总体入账比较简单。但这里特别要提醒下,如果最终确认实行视同内销处理的,且没有收到外汇的,企业应计入“销售费用/管理费用”。 借: 销售费用/管理费用 贷:库存商品(采购成本价) 应交税金——应交增值税(销项 税额)(市场价计提计算) 部分内容来源于:马晖财税说 税达财税整理发布

出口退税申报升级无忧FOLLOW ME ----系统通用变化篇

出口退税申报升级无忧FOLLOW ME ----免抵退申报变化篇

出口退税申报升级无忧FOLLOW ME ----免退税申报变化篇

新版出口退税申报流程-免抵退生产企业离线版操作

新版出口退税申报流程-免退税外贸企业离线版操作

车票报销又变了!紧急提醒!今天起,这是最新最全的车票入账、抵扣方式!

1392

1392

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言