现金流量表作为会计界四大神兽(另外三大:资产负债表,综合收益表,所有者权益变动表)之一,它能给报表所有者提供什么样的信息呢?

想象一下,如果你现在是投资人,投资100万开了一家奶茶店。到了年末,你发现账上就只剩下10万了,那你这时候最关心的是什么?

我这90万去哪了,是买了机器设备?是付了工资?还是买了原材料?

其实,从资产负债表和利润表中能不能获得这个问题的答案呢?

当然可以,但不直观。

资产负债表上你确实可以看到90万变成了什么资产,而利润表你也确实可以看到你今年成本费用是多少钱,全年是亏钱还是赚钱了。但是,举个简单的列子,比如利润表上本年的工资费用是10万,那是不是表示我今年付了10万的工资给员工呢?

当然不是。

因为利润表是按权责发生制编制的,即这个费用是我的员工今年帮我打工而我需要支付的酬劳,但是我如果托欠工资呢?托到明年不还呢?

那今年就不会有现金流出。

这个时候,我需要再结合资产负债表来看,与工资费用相关的一个资产负债表科目是应付职工薪酬。我看了一下期末余额有10万,期初是0,于是从资产负债表中我得到的信息就是我还有一笔负债10万拖欠员工。

所以现金流量表的出现,就能很好地解决这个问题,即解决按权责发生制编制的利润表无法有效反映企业现金流入和流出的问题。或者说,它能把投资人的需要看到的现金来源或现金用途直观地表现出来。因为,

财务报表上的一切信息都应该从报表所有者的角度去分析其作用。

但是现金流量表的编制难点在哪呢?在于它具有一定的综合性,如果你对资产负债表和利润表没有足够的了解,抑或你对企业每个业务的做账科目和做账流程不是很熟悉,那编制出来的现金流量表就越不准。

这里就要说到现金流量表的编制逻辑,或者说原理。

先说直接法。

直接法,是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。换言之,就是把现金流入和流出业务进行梳理,按属于经营活动产生的现金业务进行填列,不属于的就剔除掉。

现在大多数企业的财务系统都可以实现现金流量表的自动生成,但需要企业负责现金收支的人员在入账的时候标记好每一笔现金的收支所对应的活动类别。

当然,如果对企业的账务流程足够了解的话,我们也可以在期末的时候自行编辑现金流量表,但准确性肯定是不如企业在做账的时候对每一笔流水进行标示。在期末通过对企业的账务处理流程的理解去编辑现金流量表,并于企业系统生成的现金流量表进行核对,通常也是审计人员核对现金流量表准确性的一个方法。

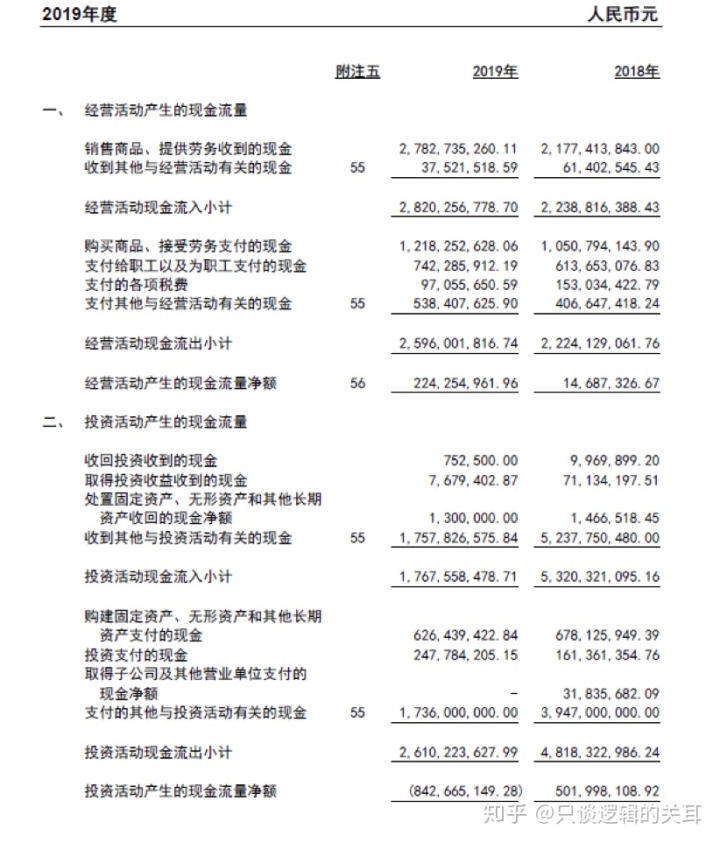

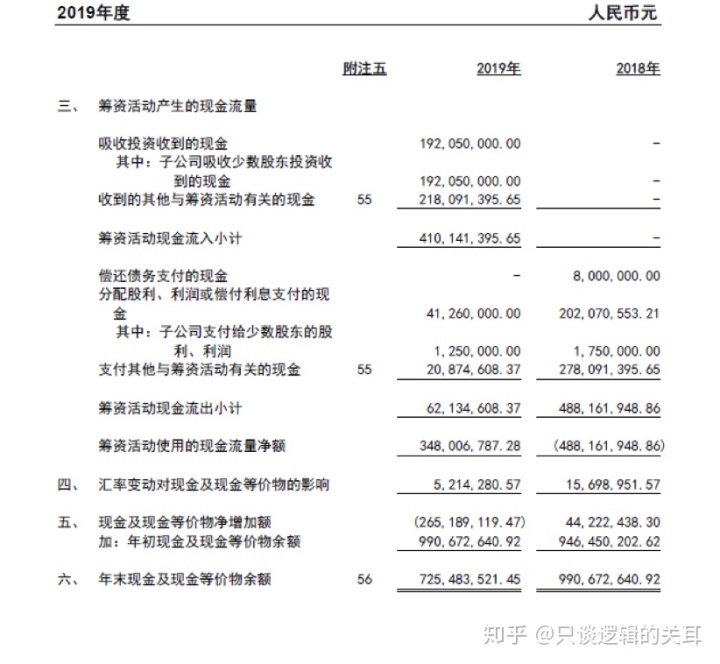

我们先看一下下面这个上市公司现金流量表来作为例子讲解一下编制逻辑。

首先,现金流量表的整体逻辑是什么。

一+二+三+四=五,

五+年初现金余额=期末现金余额。

换言之,年初余额+本年增加-本年减少=年末余额,而这张表的一,二,三,四就是把本年增加-本年减少按不同活动类型(经营,投资和筹资)展现出来。

那我们除了我在上面提到的通过系统在账务处理的时候把现金流水一笔一笔进行标示不同活动类型,还有什么快速的方法编制现金流量表呢?

能否通过资产负债表和利润表与现金流量表之间的勾稽关系来编制现金流量表呢?

当然可以。

回到这篇文章开始我讲的那个例子。

假设在期末的时候我报表的应付职工薪酬期初是0,期末是10万,而本期利润表工资费用是10万,说明了我本年应该支付给员工的工资薪酬还拖欠着,这个时候针对“支付给职工以及为职工支付的现金”这个经营活动类别是没有现金流的,因为本期我实际上并未支付给员工工资,也就是0。

这里我们就可以发现勾稽关系。

应付职工薪酬期初数(资产负债表)+本期增加(进利润表)-本期减少(实际支付了,体现在现金流量表)=应付职工薪酬期末数(资产负债表)

把数字代入,就会变成

0+10-0=10,以上面理解的一致。

可以说,如果你看懂了这个例子,那你就掌握了编制现金流量表的逻辑了。

我们再讲细一点,先看一下资产负债表,回到会计学最基础的公式。

资产=负债+所有者权益

上面我们说,现金流量表实际上是要将现金的本年增加-本年减少按不同活动类型展现出来,那么我们可以来推导一下:

1 期初资产=期初负债+期初所有者权益

2 期末资产=期末负债+期末所有者权益

3=2-1 期末资产-期初资产=期末负债-期初负债+期末所有者权益-期初所有者权益

而现金是包括在资产中的。

进一步可以得到

4 期末现金-期初现金=期末负债-期初负债+期末所有者权益-期初所有者权益-(期末除现金外资产-期初除现金外资产)

这个恒等式可以说就是按直接法编制的现金流量表的总体逻辑。

当然了,有人可能会说,这里没有用到利润表啊。

当然要用到利润表。

本期利润表体现在上述公式4的期末所有者权益-期初所有者权益中。期末所有者权益-期初所有者权益=本期净利润+其他所有者权利变动的项目(比如支付股利,增资等)。

下一步,就是根据这个恒等式去编制一个现金流量表的模板,然后把资产(除现金外),负债,所得者权益的各会计科目变动按正确的类别填列即可。

当然了,我必须再强调一下,这个方法填写的准确性取决于你对企业的业务流程和账务处理有多了解,也需要比较扎实的会计基础。像上面那个应付职工薪酬的例子,你需要去判断每个科目资产负债表和利润表之间的勾稽关系,所以对账务处理越熟悉做的时候就越游刃有余。

(需要现金流量表的模板可以关注我,然后给我评论留言就行哈~有问题也可以进一步探讨~)

这里对于具体类别的填写我就不展开了,正如我上面提到的,我只是想把逻辑讲清楚,至于什么业务活动是属于经营,投资还是筹资,这个是属于准则熟练程度的问题,不在这里展开。

这里我再补充一个非现金项目的概念。

我们在填列现金流量表的时候,逻辑是按资产负债表和利润表与现金流量表的勾稽方式来填列的。但是有时候会有一些特殊的项目,比如:

我账面上期初固定资产余额是100,本期没有新购置或处置固定资产,到了期末固定资产的余额是80。

那根据固定资产的勾稽关系:

期初固定资产(100)+本期增加(本年购买支付的金额,反映在现金流量表中,这里是0)-本期减少(20)=期末固定资产(80)

这个时候本期无增加也没处置,那这个本期减少的20是什么的?

固定资产折旧。

折旧是不涉及现金流量的,它只是一个会计上的处理,固定资产只有在购买或处置的时候才会有现金的流入或流出。

那这种项目怎么处理呢?

很简单,这种项目对现金的变动是没影响的,不会有实际的现金流入或现金流出,那你在编制现金流量表时,根据我们上面推导出来的那个恒等式。

期末现金-期初现金=期末负债-期初负债+期末所有者权益-期初所有者权益-(期末除现金外资产-期初除现金外资产)

对于这个固定资产的变动而言,

期末现金-期初现金=0;

期末所有者权益-期初所有者权益=净利润(在这里体现为该业务对净利润的影响金额)=-20;

期末除现金外资产-期初除现金外资产=80-100=-20

也就是0=-20-(-20)=0

还有另外一个比较典型的非现金项目-递延税费,我们说税费的缴纳义务是通过应交税费来核算的,那为什么还会有递延税费呢?不知道的同学可以看一下我的另一篇文章。

注会中的所得税究竟该如何理解?www.zhihu.com关于间接法,之后再更新,其实如果掌握了直接法,间接法也能容易理解,无非就是从净利润的角度,剔除掉非现金项目,以及进了利润表,但尚未支付的部分。

5万+

5万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言