↑ 点击上方 “凹凸数据” 关注 + 星标 ~

每天更新,大概率是晚9点

本文作者:吴达科,授权投稿

首发于CSDN:https://blog.csdn.net/qq_33333002/article/details/106171234

1.简介

1.1 时间序列包括:

AR(自回归模型),AR ( p) ,p阶的自回归模型 MA(移动平均模型),MA(q),q阶的移动平均模型 ARIMA(差分自回归移动平均模型)

1.2 运用对象

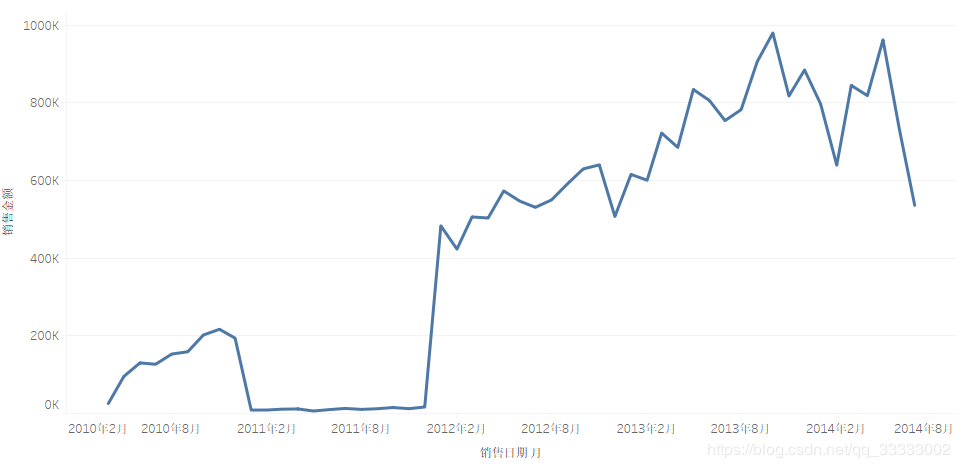

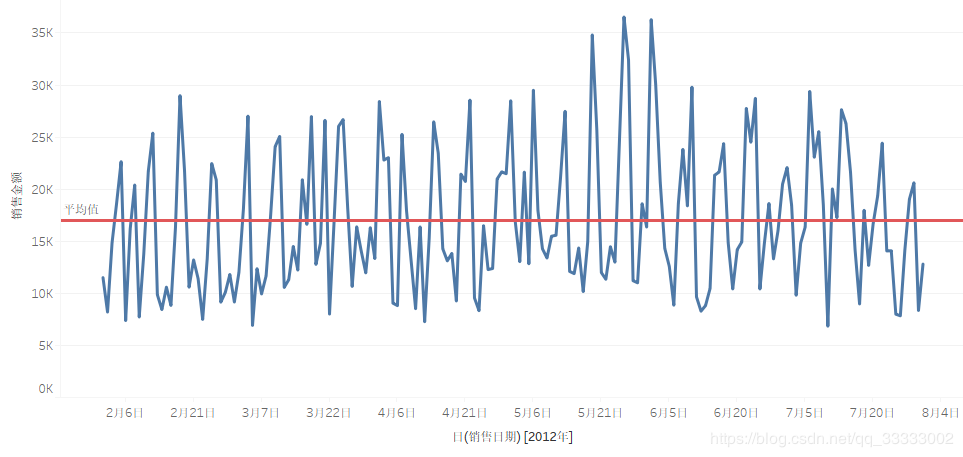

这里四种模型都是变量y,针对时间变化而发生的改变,这四种模型的运用对象都是平稳的时间序列。也就是随着时间的变化,在一定范围内动态波动。不平稳序列如下图所示: 平稳序列如下图所示:

平稳序列如下图所示: AR,MA,ARMA都是运用于原始数据是平稳的时间序列。ARIMA运用于原始数据差分后是平稳的时间序列。

AR,MA,ARMA都是运用于原始数据是平稳的时间序列。ARIMA运用于原始数据差分后是平稳的时间序列。

该文章是基于时间序列的ARMA、ARIMA模型,来进行实践。这里只对销售金额进行分析。

2. 数据的导入、清洗

2.1 导入数据,进行探索性分析

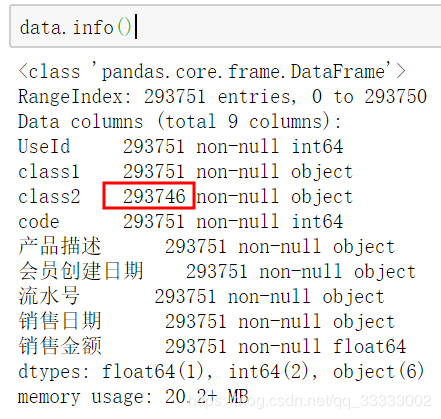

import numpy 输出: 查看表的结构:

查看表的结构: 这里的class2有5个缺失值,由于这里不对此进行分析,就不进行该数据的清洗。

这里的class2有5个缺失值,由于这里不对此进行分析,就不进行该数据的清洗。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言