本文介绍以下内容:

◆应付模块的基础知识;

◆主数据(供应商);

◆发票处理;

◆付款及清账;

◆预付款;

◆应付票据;

◆其他特别总账业务;

◆供应商余额查询;

◆定期处理(月末及年末年初的操作);

◆应付模块报表;

◆应付模块设计的流程清单和方案要点。

由于应付模块和应收模块在很多方面存在相似性,因此对于相似度较高的内容,将简略描述。读者可以参考第3章“应收模块”内容。

4.1 基础知识

本节介绍应付模块的基本功能以及该模块与其他模块的关联关系。

4.1.1 应付模块的基本功能

应付(AP)模块是“应付会计模块”的中文简称,它是财务会计(FI)模块的一个子模块,是主要处理与供应商相关业务的模块。

它的基本功能有供应商主数据维护、发票处理、付款处理、杂项业务(预付款、应付票据、其他应付款)处理、供应商余额查询、定期事务处理等。这些功能中,供应商主数据维护属于基础数据维护;发票处理、付款处理、杂项业务处理和供应商余额查询属于日常操作;定期事务处理则主要是月末和年末年初的操作。

4.1.2 应付模块与其他模块的集成

与应付模块集成的模块主要有总账模块和物料管理(MM)模块。

应付模块输入凭证时,使用的科目是在总账模块中设定的;凭证过账后,可以在总账模块查询到,而它对相关科目余额的影响,也体现在总账模块中。月末,对供应商的外币业务进行重估时,重估产生的凭证也直接形成总账凭证。

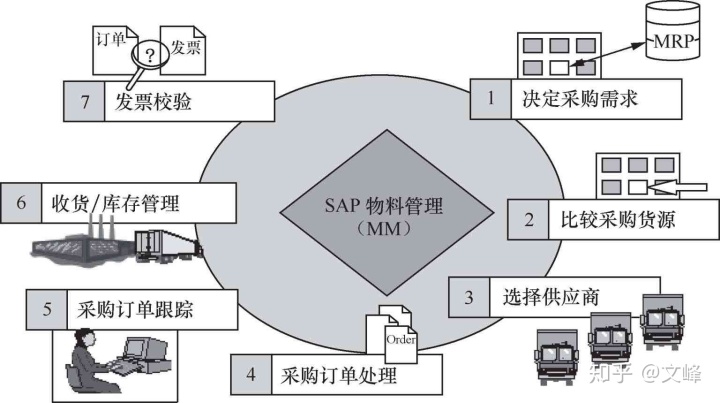

应付模块与物料管理模块的集成,主要体现在与采购模块的集成。可以从整个采购业务流程来认识这种集成关系。采购业务流程包括决定采购需求(采购申请)、比较采购货源、选择供应商、采购订单处理、采购订单跟踪、收货/库存管理、发票校验,直至最后付款(财务业务),如图4-1所示。

图4-1

应付业务是采购模块业务的延续,它的发票主要来自采购模块的发票校验。采购模块的发票校验完成后,即可在应付模块查询到供应商的未清项和发生额。因此,在应付模块内部,虽然也有发票处理功能,但那不过是针对少量不通过采购模块集成的业务所输入的发票。

除总账模块和采购模块外,凡是牵涉与供应商相关的业务,也都会与应付模块有关联。例如,固定资产的采购,既牵涉采购模块和应付模块,也牵涉资产模块。再如,采购发票的入账,牵涉材料成本的核算,因此,控制模块也和应付模块有一定联系。

4.2 组织结构

应付模块与总账模块同样作为FI模块的子模块,其组织结构和总账模块的组织结构相同,也要使用公司代码来处理业务。也就是说,一个供应商如果和企业集团中的多个公司代码有交易发生,一定要区分是在哪个公司代码下进行;将来查询供应商余额时,也要明确是在哪个公司代码下发生的余额。

如果有细分事业部的要求,可能还会用到业务范围、利润中心甚至“段”。

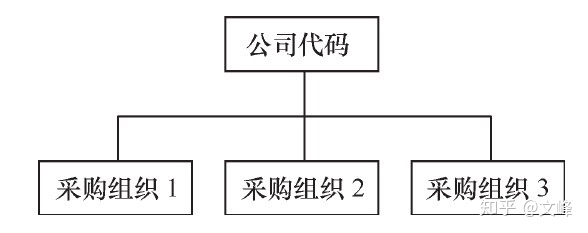

除了了解应付模块自身的组织结构外,还有必要了解其关联模块的组织结构。与应付模块关联较密切的采购模块,其组织结构为采购组织。采购组织是采购模块处理业务的基础,每一个采购订单在下达时,都必须明确属于哪个采购组织。采购组织与FI中的公司代码可能存在对应关系(多对一,如图4-2所示),也可能不存在对应关系。例如,集团采购组织,可以为集团下的各个公司代码提供采购服务,为各个公司代码创建采购订单。这一点与销售端的组织结构是不同的:在销售端,销售范围和公司代码只能是多对一的,即特定的销售范围必定与某一个固定的公司代码相关联。

图4-2

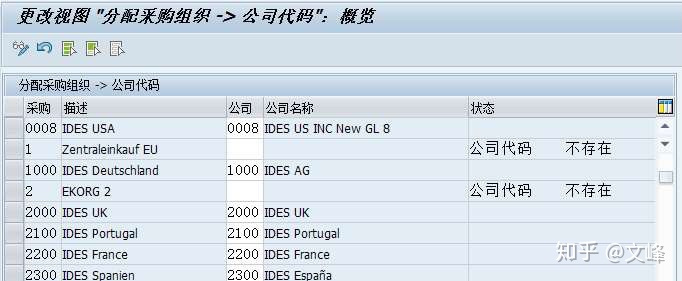

采购组织与公司代码可以不对应,这一点可以从后台配置界面看出。如图4-3所示,采购组织0008、1000、2000、2100、2200、2300都隶属于特定的公司代码(SAP界面中错误地翻译为“公司”);而采购组织1和采购组织2则不与任何公司代码相对应(“公司代码不存在”),意味着它们可以为系统中的任何公司代码下采购订单。

图4-3

路径:IMG>企业结构>分配>物料管理>采购>给公司代码分配采购组织

事务代码:OX01

延思伸考

如果采购组织和公司代码不存在对应关系,如何确保采购组织在创建采购订单时,将账务记入到相应的公司代码中?

在创建采购订单时,在采购订单的头层输入采购组织后,还需要输入公司代码,如图4-4所示,输入了采购组织1后,公司代码仍然留空,有待用户输入。如果输入采购组织1000,公司代码会根据后台的配置自动输入1000。明确了公司代码,采购订单后续的“应付账款”就会记入相应的公司代码。

图4-4

路径:SAP 菜单>后勤>物料管理>采购>采购>采购订单>创建> ME21N - 已知供应商/供应工厂

事务代码:ME21N

而在创建销售订单时,只需要输入销售组织、分销渠道和产品组即可确定对应的公司代码,不需要再手工输入公司代码。

4.3 主数据维护:供应商

本节首先了解供应商的基本概念,然后介绍增加、冻结和删除供应商的具体操作。

4.3.1 供应商的概念

供应商是应付业务处理的基础。处理发票和付款时,要明确是针对哪个供应商开出的发票或对哪个供应商的付款。

供应商,有狭义和广义之分。狭义的供应商是指从企业购买物品(材料、备件、劳保用品、办公用品等)的对方单位;广义的供应商是指对企业有债务关系(不管是否因购买物品而形成)的对方单位或个人。在SAP的应付模块,处理的供应商是指广义的供应商。因此,它既包括从企业购买物品的常规供应商,也包括企业对其有欠款的各种单位或个人。例如,企业向供电局应缴纳的电费、向自来水公司应缴纳的水费,如果暂时挂账,则形成了“其他应付款”。因此,供电局、自来水公司也相当于企业的供应商。

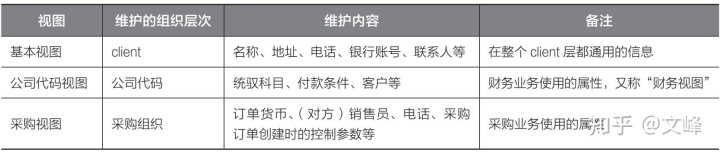

在SAP中维护供应商时,供应商的属性分为3个视图,即基本视图、公司代码视图和采购视图。3个视图维护的内容如表4-1所示。

表4-1 供应商主数据的3个视图

这3个视图中,基本视图是必须设定的,公司代码视图和采购视图是按需要设定的。很显然,如果一个供应商是向本企业提供材料的常规供应商,它必须同时设定3个视图的属性;而如果一个供应商仅在财务上有“其他应付款”的记账需求,其业务并不与采购模块集成(通常称为“财务专用供应商”),则只需设定基本视图和公司代码视图;如果一个供应商仅需处理询报价业务,并没有后续的采购订单业务,则可以只设定基本视图和采购视图(在这种情况下,此类供应商一般不输入到系统中,相关的询报价也不输入系统)。

4.3.2 供应商的创建

供应商的创建有多个路径,取决于需要创建哪个视图。这些路径和视图的对应关系如表4-2所示。

表4-2 供应商主数据创建的路径和事务代码

例如,对于财务专用供应商,只需要基本视图和公司代码视图信息,因此在事务代码FK01中设置即可。

4.4 供应商发票的处理

应付模块的发票,既有可能来自于MM模块的集成,也有可能是手工输入的。前者是采购业务形成的,后者是零星的非主营业务形成的。本节介绍两种发票操作的方式。

4.4.1 来自于采购模块的发票

采购业务的主要流程包括采购订单、收货、发票校验(又称“收票”,此时形成应付款)。这可以称为采购业务的“三部曲”。在供应商主数据的采购视图上,有一个选项“基于收货的发票校验”(参见3.3.2小节),如果勾选,则意味着发票校验是建立在收货基础上的,先收货后做发票校验。国内企业的采购业务一般都是如此。

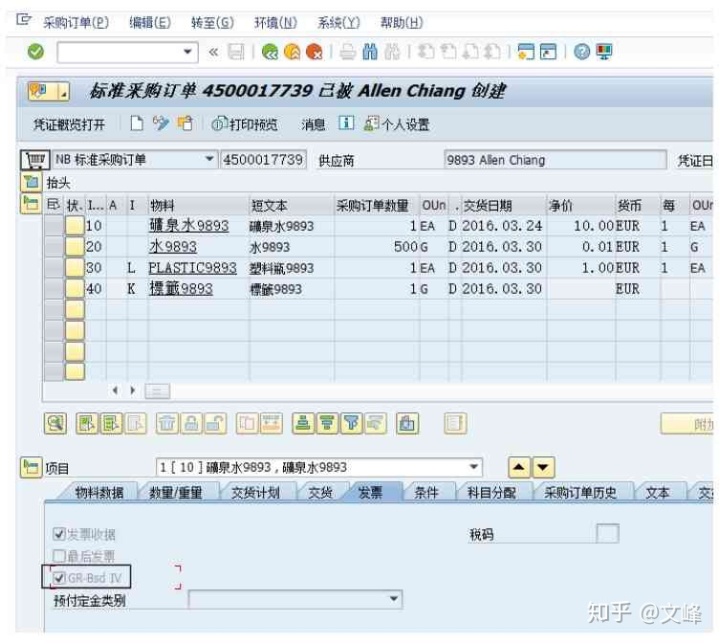

供应商主数据的这一属性,会自动应用到供应商的采购订单上,如供应商9893的采购视图中勾选了“基于收货的发票校验”复选框,在创建对它的采购订单时,采购订单上也就自动勾选了这个选项(GR-Bsd IV,即Goods ReceiptBased Invoice Verification,基于收货的发票校验),如图4-53所示。

图4-53

事实上,也存在“基于采购订单的发票”,即不通过收货而直接开具发票,如对供应商扣款形成的发票(通常称为“贷项通知单”,credit memo)。再比如针对服务类型的采购订单开出的发票。在国内的业务实践中,这两种情况一般都不用“基于采购订单的发票”。对供应商扣款,往往直接体现在下次采购的发票金额中(在发票金额中扣减一部分),而不单独开出一张负发票。服务类的采购,也通常要做一下收货,以示确认,发票必须按照收货的数量来开具。

本书主要介绍“基于收货的发票校验”。

假设某笔采购订单采购原材料RM010,通常情况下,采购订单收货过账时,系统产生的会计凭证如下。

Dr:原材料

Dr/Cr:材料成本差异-采购差异

Cr:GR/IR

这里的GR/IR是一个重要的科目,全称为Goods Receipt/Invoice Receipt(收货/收票),顾名思义,它是收货和收票之间平衡、过渡的科目。它相当于国内会计科目中的“材料采购”。

提示

对于该科目,SAP的要求是:①在科目主数据中必须设置为“未清项管理”;②必须设置“仅限以本位币记的余额”;③必须在MM模块自动过账规则中,将WRX事务设置为该科目。

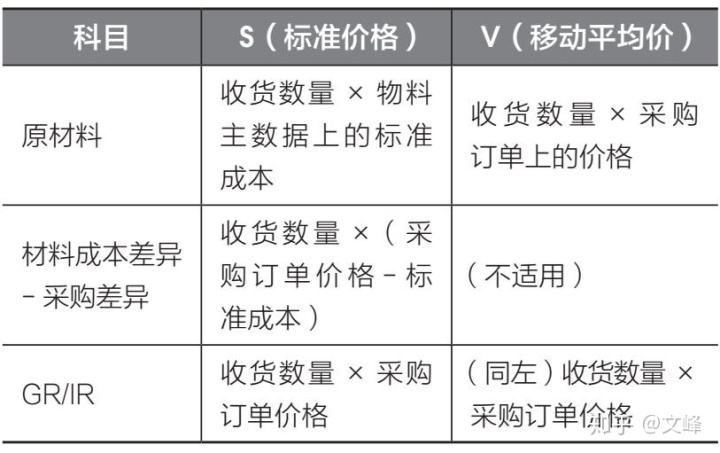

收货过账产生的会计凭证,过账日期为物料凭证上的过账日期。在金额上,借方原材料金额取决于物料主数据上的价格控制参数——选择S,表示标准价格;选择V,表示移动平均价。两种价格控制对于凭证的金额影响如表4-7所示。

表4-7 价格控制对于收货凭证金额的影响

注:采购订单价格是指不含税价。

收到供应商的发票时,在系统中做发票校验,形成“发票凭证”,发票凭证过账后,自动生成对应的会计凭证。凭证如下。

Dr:GR/IR

Dr/Cr:材料成本差异-采购差异 或 原材料

Dr:应交税金-应交增值税(进项税)

Cr:应付账款(供应商)

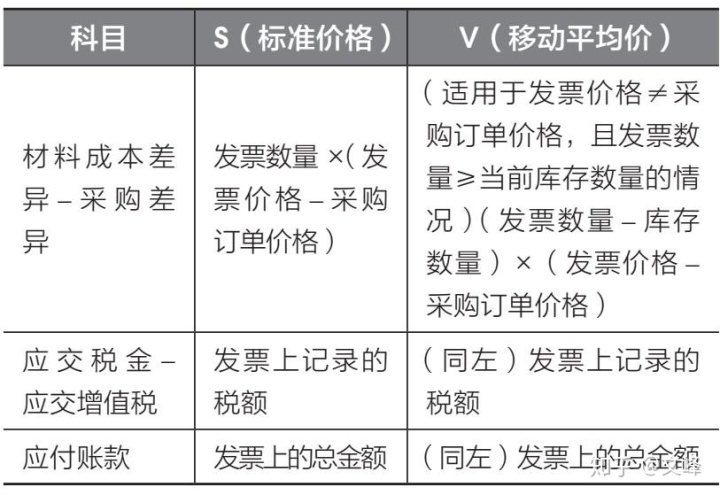

过账日期为发票凭证上的过账日期。同样,根据物料主数据上的价格控制,发票产生的会计凭证的借、贷方金额可能不同,如表4-8所示。

表4-8 价格控制对于发票的凭证金额的影响

续表

注:发票价格和采购订单价格都是指不含税价。

综合来说,在物料采用标准价的情况下,物料入库使用标准成本,采购订单价格和标准成本之间的差异(称为PPV,采购价格差异)、发票价格和采购订单价格之间的差异(称为IPV,发票价格差异)都直接记入“材料成本差异”→“采购差异”,分别在收货和收票时入账。而在采用移动平均价的情况下,物料入库使用采购订单价格,如果发票价格和采购订单价格有差异,库存数量可以承担的部分记入原材料价值;库存数量不能承担的部分记入“材料成本差异”→“采购差异”(极端情况:如果发票送达时间较晚,该原材料已经全部用完,则差异全部记入材料成本差异)。

采购订单收货和收票产生的凭证可以从采购订单行项目中“采购订单历史”选项卡中看到,如图4-54所示。收货的凭证是“物料凭证”,收票的凭证是“发票凭证”,二者都是MM模块中的单据。

2828

2828

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言