suest:跨模型比较与广义豪斯曼检验

? 连享会主页:lianxh.cn

连享会 · 名师讲坛

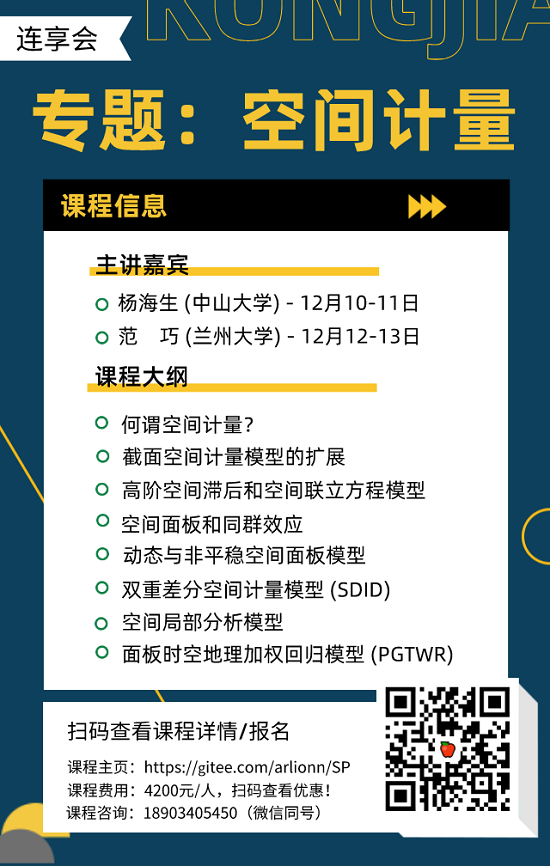

? 空间计量 专题

⌚ 2020.12.10-13? 主讲:杨海生 (中山大学);范巧 (兰州大学)

? 课程主页:https://gitee.com/arlionn/SP

连享会 · 计量专题

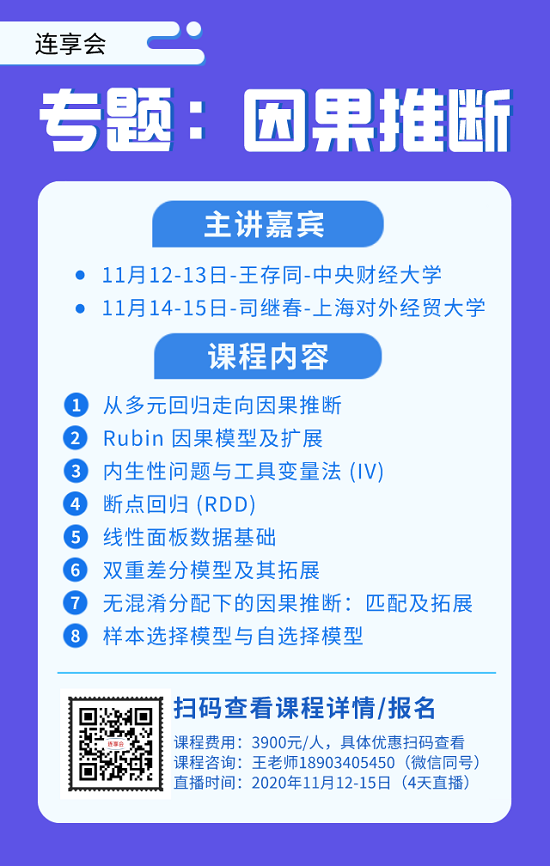

? 因果推断-内生性 专题

⌚ 2020.11.12-15

? 主讲: 王存同 (中央财经大学);司继春(上海对外经贸大学)

? 课程主页:https://gitee.com/arlionn/YG

作者: 黄俊凯 (中国人民大学财政金融学院 )邮箱: kopanswer@126.com

目录[

1. 理论回顾

1.1 suest 的基准模型

1.2 `suest` 的假设检验

2. suest 实例

2.1 系数差异检验 (不同模型)

2.2 系数差异检验 (不同样本)

2.3 广义豪斯曼检验

扩展命令

参考文献和资料

温馨提示: 文中链接在微信中无法生效。请点击底部

在上一篇推文「SUR:似无相关估计是个啥东东?」 (微信版) 中,我们介绍了 SUR 模型的基本思想、估计方法和一些典型的应用。本文进一步介绍 SUR 模型的两个进阶用法:一是模型之间系数差异的检验;二是广义 Hausman 检验。

1. 理论回顾

sureg 命令的模型设定仅限于 GLS,无法进行标准误的调整,也无法使用其他常见的模型。本文我们介绍 suest 命令,它基于 “得分” 计算出系数的方差-协方差矩阵,因此并不局限于线性回归,也不局限于球形扰动项的严格前提。suest 命令默认 (对模型错误设定) 稳健的标准误,使用者也可以通过 vce(cluster clustervar) 指定 (允许组内相关的) 聚类稳健标准误。

suest 命令只能支持那些可以计算得分 (predict newvar, score ) 的回归,包括但不限于 logit、probit、heckman、poisson、zip 等基于极大似然估计的回归。但随后版本的 Stata 的 regress 命令也支持计算得分 (实际上是残差),因此现在的 suest 也支持线性回归。

1.1 suest 的基准模型

通常,在相同的数据 (或有重叠的数据集) 上估计不同模型时,估计量会相关。此时,若要检验一个估计量之间的假设 ,就需要知道估计量的联合分布 (simultaneous distribution)。

考虑一个有 个观测值和 个模型 的回归模型,对任意观测值 的系数向量 ,我们称其对数似然函数的导数为 “得分”— :

对任意系数 ,其得分 为:

极大似然估计量 的得分等于 ,有估计方程:

根据 White (1994),在合适的正则条件 (suitable regularity conditions) 下, 是渐近正态分布的,其方差可以被如下 “三明治” 估计量一致的估计:

其中 是得分向量 的雅克比矩阵,在极大似然估计中 可以被对数似然函数的负海塞矩阵 (或费雪信息矩阵 )一致的估计。如果模型以正确的方式设定,三明治的中间项将依概率收敛到 ,因此 可以被雅克比矩阵的逆矩阵 一致的估计。

Weesie (1999) 将得分 “堆栈” (stack) 的估计方程表示为:

在合适的正则条件下, 仍然是渐近联合正态分布的。此时雅克比矩阵 与得分向量 的关系为:

显然, 是由 组成的分块对角矩阵,它的逆矩阵也是分块对角矩阵。我们可以将任意观测值 在各个方程的得分级联 (concatenate) 在一起,得到:

从而得到 ,可以被如下 “三明治” 估计量一致的估计:

其中,对角元 的一致估计正如我们之前讨论的样子:

而 “堆栈” 的好处就在于,我们还能方便的得到非对角元 的一致估计 (White, 1982 ):

该表达式也是 Rogers (1993) 提出的聚类修正的三明治估计量的一个应用。我们考虑这样一个简单的情形:数据集中前一半的观测值用 logit 模型,后一半用 OLS 模型,并且前一半和后一半之间存在一对一的聚类。如果两个模型之间没有共同的参数,“堆栈” 模型的得分在它不属于的那一半中等于 。而在 Rogers 模型中,我们必须在聚类中加入观测值的得分,实际上就是将得分级联到聚类层面。在上文中,我们正是将得分聚类到观测值层面。

1.2 suest 的假设检验

在估计出 的渐近联合分布后,我们就可以进行假设检验。考虑一个最简单的情形,检验两个系数 和 是否相等,即 。我们可以计算出 的渐近方差:

因此可以方便的为 构造 Wald 检验统计量:

统计量 服从自由度为 的 分布。如果 大于临界值ÿ

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3705

3705

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言