输出的因变量是连续的,则为回归问题(房价预测),目的是寻找最优拟合;

输出的因变量是离散的,则为分类问题(疾病诊断),目的是寻找决策边界;

那么当我们找到了最优拟合或决策边界后,用什么来评价回归与分类模型的好坏呢?

一、回归模型评估

##建立回归模型,预测y_test

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

lr.fit(x_train,y_train)

y_pred = lr.predict(x_test)

## MAE评估

from sklearn.metrics import mean_absolute_error

mean_absolute_error(y_test,y_pred)

## MSE评估

from sklearn.metrics import mean_squared_error

mean_squared_error(y_test,y_pred)

## R-square评估

from sklearn.metrics import r2_score

r2_score(y_test,y_pred)

二、分类模型评估

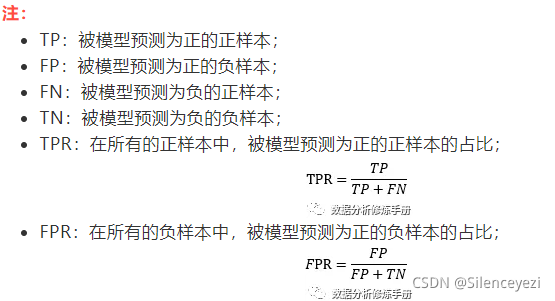

对于二分类问题,我们将样例根据真实类别与预测类别组合划分为以下四种:TP、FP、TN、FN,很显然这四种分类加起来正好是我们的样本总数,下面表格为混淆矩阵:

## 建立模型(这里我们用tatanic做数据源,选用随机森林模型)

from sklearn.ensemble import RandomForestClassifier

rf = RandomForestClassifier(random_state=1)

rf.fit(x_train, y_train)

## 测试集结果预测

y_pred_prob = rf.predict_proba(x_test) ## 返回预测各个类别的概率,第一列返回0的概率,第二列返回1的概率,两概率之和为1

y_pred = rf.predict(x_test) ## 返回预测值(默认阈值为0.5),y_pred[:,1]>0.5返回1,否则返回0

########## 混淆矩阵

## 混淆矩阵

from sklearn.metrics import confusion_matrix

from sklearn.metrics import plot_confusion_matrix

confusion_matrix(y_test,y_pred)

import matplotlib.pyplot as plt

## 绘制混淆矩阵

plot_confusion_matrix(rf, x_test, y_test)

plt.show()

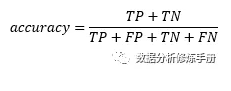

****** 准确率(Accuracy) ******

- 当样本不均衡时不建议使用

########## 准确率

from sklearn.metrics import accuracy_score

accuracy_score(y_test,y_pred) ## 0.80622009569378

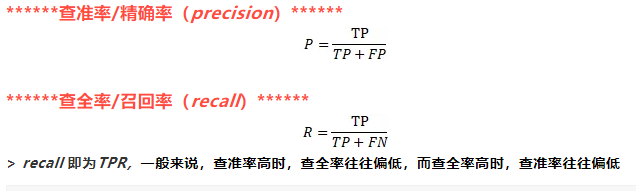

########## 查准率、查全率

## 查准率/精确率

from sklearn.metrics import precision_score

precision_score(y_test,y_pred) ## 0.7482517482517482

## 查全率/召回率

from sklearn.metrics import recall_score

recall_score(y_test,y_pred) ## 0.7039473684210527

## 汇总数据

from sklearn.metrics import precision_recall_fscore_support

precision_recall_fscore_support(y_test, y_pred)

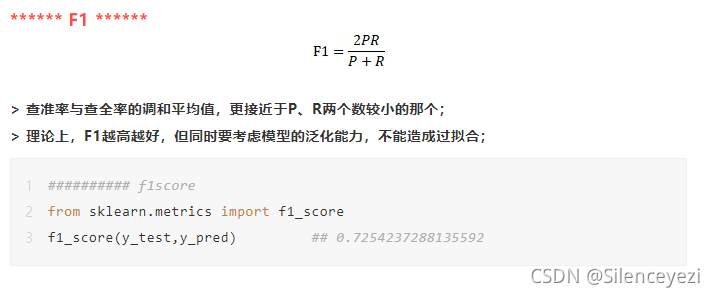

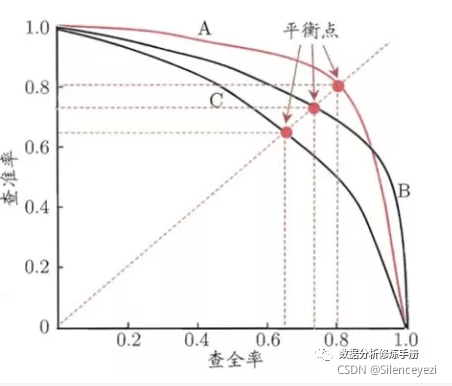

****** P-R图 ******

- 横轴:recall,纵轴:precision(一个好的模型应该尽可能接近图形的右上角)

- 设置不同的阈值,计算出相应的precision与recall,然后绘制出如下所示的图形,如果一条曲线c被另外一条曲线b完全包围,则曲线b的性能优于曲线c,如果不能直接判断哪个曲线的性能更好,可以根据平衡点(BEP),即P=R时,哪条曲线的precision更高,则性能更好;

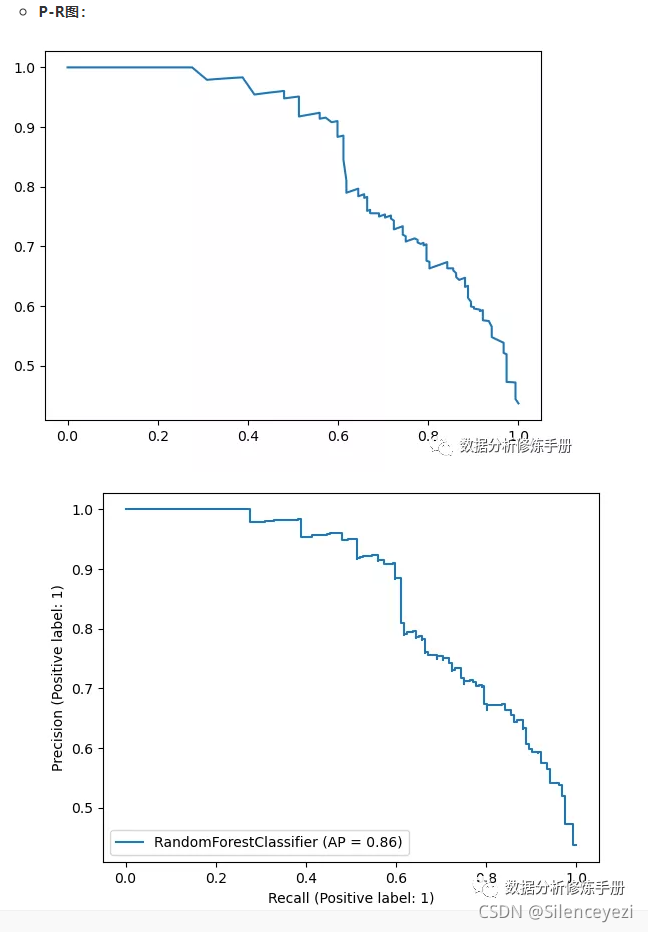

## P-R图(两种方式实现)

# 法1

from sklearn.metrics import precision_recall_curve

precision, recall, thresholds = precision_recall_curve(y_test, y_pred_prob[:,1])

plt.plot(recall,precision)

# 法2

from sklearn.metrics import plot_precision_recall_curve

plot_precision_recall_curve(rf,x_test,y_test)

****** ROC/AUC ******

-

横轴:FPR,纵轴:TPR(一个好的模型应该尽可能接近图形的左上角)

-

与P-R图相似,同样是根据设置不同的阈值,来画出图形,不同的是P-R使用的precision,而ROC使用的是FPR,由此可以看出,P-R图只关心正例的情况,因此,在类别不平衡问题中PR曲线被广泛认为优于ROC曲线;

TPR=0、FPR=0:把每个样本都预测为负类的模型

TPR=1、FPR=1:把每个样本都预测为正类的模型

TPR=1、FPR=0:理想模型

-

当测试集中的正负样本的分布变化的时候,ROC曲线能够保持不变。因为TPR聚焦于正例,FPR聚焦于负例,使其成为一个比较均衡的评估方法

-

AUC值为ROC曲线所覆盖的区域面积,AUC越大,模型效果越好,通常0.5<AUC<1,>=0.75时建立的评分卡可靠

########## roc/auc

from sklearn.metrics import roc_auc_score

roc_auc_score(y_test, y_pred_prob[:,1]) ## 0.8952067669172933

from sklearn.metrics import roc_curve

from sklearn.metrics import auc

fpr, tpr, thresholds = roc_curve(y_test, y_pred_prob[:,1])

auc(fpr, tpr) ## 0.8952067669172933

plt.plot(fpr, tpr)

from sklearn.metrics import plot_roc_curve

plot_roc_curve(rf, x_test, y_test)

****** KS ******

- 取值范围:0-1之间;

- 指标衡量的是好坏样本累计分布之间的差值,好坏样本累计差异越大,KS指标越大,模型的风险区分能力越强;

- KS的计算步骤如下:

- 计算每个评分区间的好坏账户数

- 计算每个评分区间的累计好账户数占总好账户数比率(good%)和累计坏账户数占总坏账户数比率(bad%)

- 计算每个评分区间累计坏账户占比与累计好账户占比差的绝对值(累计good%-累计bad%),然后对这些绝对值取最大值即为模型的KS值

内容请看我公众号~

【模型评估_指标】

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言