逾期计财处理

1、按逾期天数等规则定义借据账龄,逾期计财可根据账龄映射行内计财需求,如一逾两呆、五级分类、按M1-M9分类等;

2、一般逾期90天后转非应计处理,所有未还已到期本金和未到期本金均转非应计本金,已结转利息转表外,并每日计提表外利息。

一逾两呆:以前银行对不良贷款的分类,一逾:逾期未能归还的贷款、呆滞贷款是指逾期超过一年期限仍未归还的贷款、呆账贷款则指不能收回的贷款,这是一种根据贷款期限而进行的事后监督管理方法,掩盖了银行贷款质量的许多问题。

五级分类:五级分类制度是根据内在风险程度将商业贷款划分为正常、关注、次级、可疑、损失五类。 这种分类方法是银行主要依据借款人的还款能力,即最终偿还贷款本金和利息的实际能力,确定贷款遭受损失的风险程度,其中后三类称为不良贷款。

- 正常类贷款:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。借款人能够用正常经营收入偿还贷款本息,无论从借款人本身还是从外部环境看,都不会影响贷款按时足额偿还。

- 关注类贷款:尽管借款人目前有能力偿还贷款本息,但是存在潜在的缺陷,可能影响贷款的偿还,划分时要抓住“潜在缺陷”这一基本特征。

- 次级类贷款:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。次级类贷款是不良贷款的分界线,划分时要格外审慎。借款人必须靠正常营业收入之外的其他来源偿还贷款本息,有可能造成一定损失的至少划为次级类。次级贷款的基本特征是“缺陷明显,可能损失”。

- 可疑类贷款:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。划分可疑贷款要把握“肯定损失”这一基本特征。

- 损失类贷款:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分损失类贷款的基本特征是“损失严重”。

五级分类是国际金融业对银行贷款质量的公认的标准,这种方法是建立在动态监测的基础上,通过对借款人现金流量、财务实力、抵押品价值等因素的连续监测和分析,判断贷款的实际损失程度。也就是说,五级分类不再依据贷款期限来判断贷款质量,能更准确地反映不良贷款的真实情况,从而提高银行抵御风险的能力。

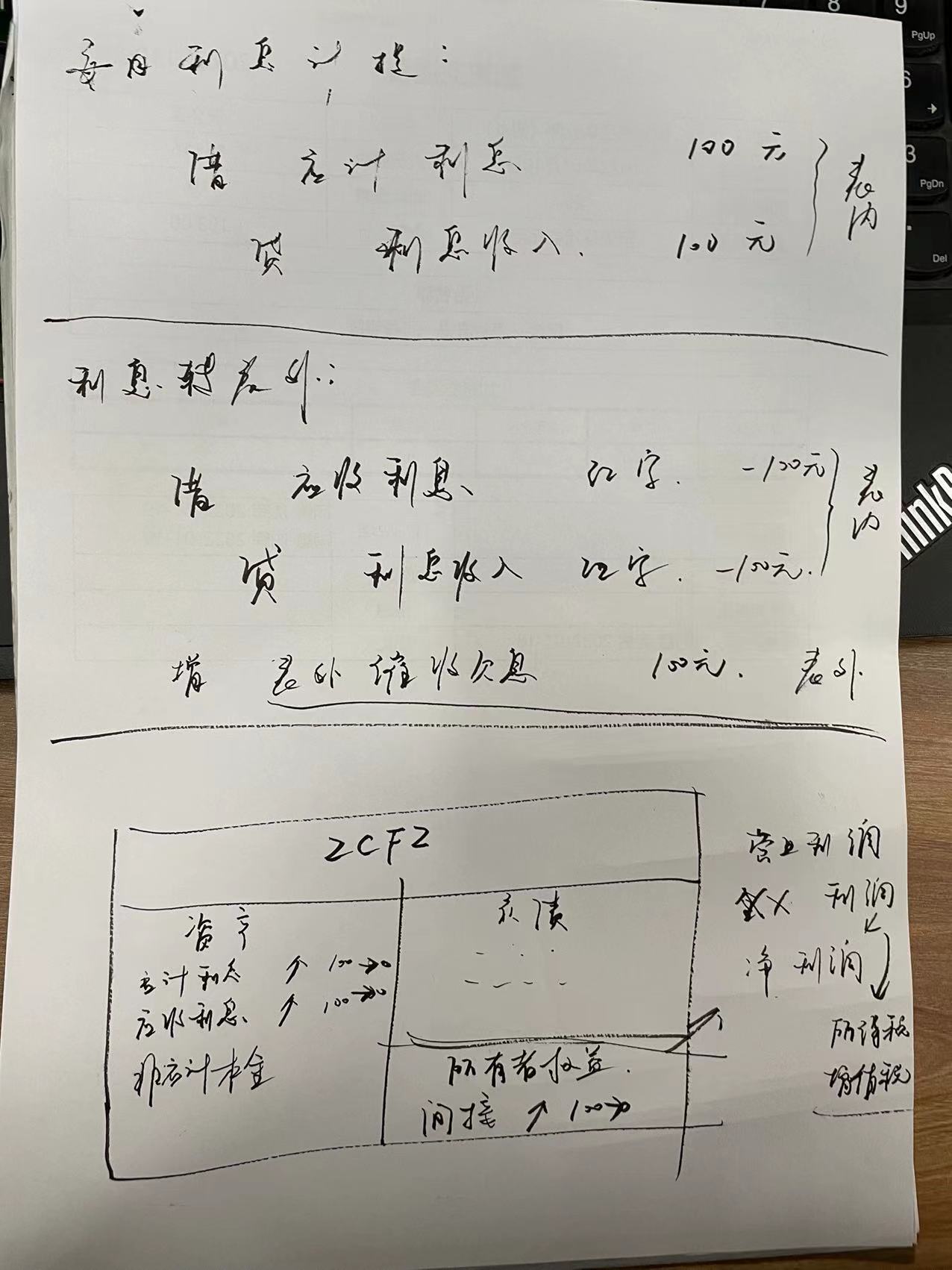

什么是表内表外?

这里的“表”是银行资产负债表。就是会计恒等式:资产=负债+所有者权益 中的资产、负债。会记分录知识见《贷款-会计分录》

逾期90天后转非应计处理会计分录:

贷款核销

逾期贷款核销后本金出表,利息表外计提。

期供算法

等额本息

- 先依据公式算出等额本息的每期还款额,再算出等额本息每期的应还利息,还款额与应还利息相减得出每期应还本金。

- 每期利息 = 上期剩余本金 * 日利率 * 计息天数。对于首期不对日的情况,首期应还利息 = 贷款本金 * 日利率 * 计息天数,应还本金 = 每期还款额 - 贷款本金 * 日利率 * 还款周期天数(30天)。(首期不是30天的情况,期供总额和其他期的不一样)

- 最后一期的本金 = 总的本金 - 之前期数的本金和。(末期总期供可能和其他期不一样)

按月付息、按年还本

每年本金=总贷款/年数

计提方式

- 计算贷款的天数采用“算头不算尾”的方法,即贷款的天数从贷款发放的当日算至贷款归还的前一日为止,贷款归还的当日不计利息。

- 等额本金/等额本息/多次还本付息:按每月30天。

- 罚息、复利,都按实际天数计算。利率为正常利率1.5倍。

- 宽限期内,按正常利率收利息,宽限期内不转逾期。宽限期后按逾期利率收罚息。

- 差额计提

- 罚息、复利不会继续生息(不存在利滚利)

每日计提怎么计算?

每日计提分为两种:固定计提和差额计提。

比如,贷款本金100元,日利率0.001444。

固定计提:

第一天计提利息:100 * 0.001444 = 0.14,保留小数点后两位 = 0.14元

第二天计提利息:100 * 0.001444 = 0.14,保留小数点后两位 = 0.14元

…

第30天计提利息:100 * 0.001444 = 0.14,保留小数点后两位 = 0.14元

由此可见,固定计提每日金额一样都是0.14元,每月计提总金额 = 0.14 * 30 = 4.2元。但如果按整月一起算,每月计提总金额 = 100 * 0.001444 * 30 = 4.33元,比单日算多。

基于固定计提的问题,还有差额计提方式。

差额计提计算公式:

当

日

计

提

金

额

=

截

止

当

前

应

还

累

计

总

利

息

−

已

计

提

利

息

当日计提金额 = 截止当前应还累计总利息 - 已计提利息

当日计提金额=截止当前应还累计总利息−已计提利息

第一天计提利息:100 * 0.001444 = 0.14,保留小数点后两位 = 0.14元

第二天计提利息:100 * 0.001444 * 2 = 0.2888,保留小数点后两位 = 0.29元,减去第一天计提利息0.14元,第二天计提利息 = 0.15元

第三天计提利息:100 * 0.001444 * 3保留两位 - (0.14+0.15) = 0.14元

第四天计提利息:100 * 0.001444 * 4保留两位 - (0.14+0.15+0.14) = 0.15元

…

第30天计提利息:100 * 0.001444 * 30保留两位 - (前29天总利息)

第N天计提利息:100 * 0.001444 * N保留两位 - 100 * 0.001444 * (N-1)保留两位

每月计提总金额 = 第30天计提利息 + 前29天总利息,结果肯定是100 * 0.001444 * 30保留两位。所以,差额计提方式没问题。

提前部分还款

- 有提前部分还款,重新调整还款计划,期供不变。

- 提前结清按日计息,无罚金。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言