主要操作步骤

创建生产订单(CO01)

预估成本

保存工单时就会有预估成本

首先通过CK11N操作,CK24发布标准价

预估成本=订单产成品数量*标准价

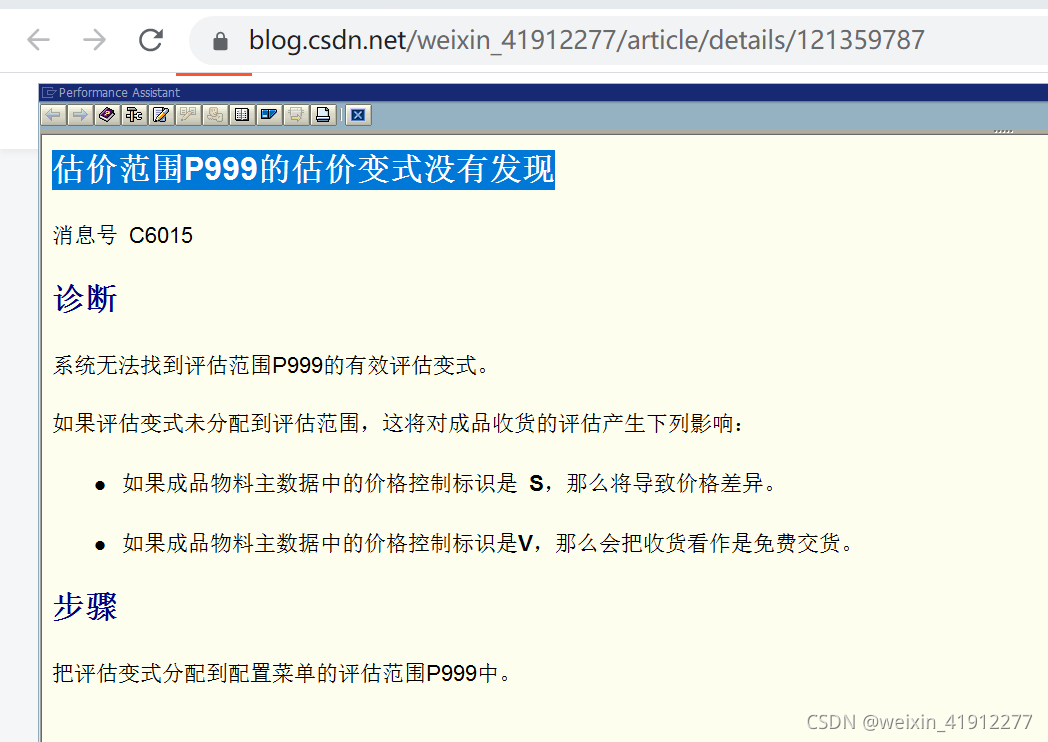

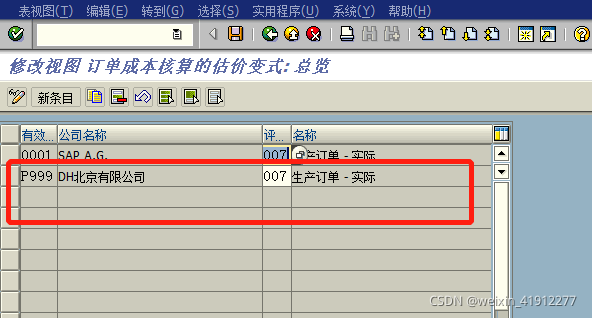

报错:

解决方案:

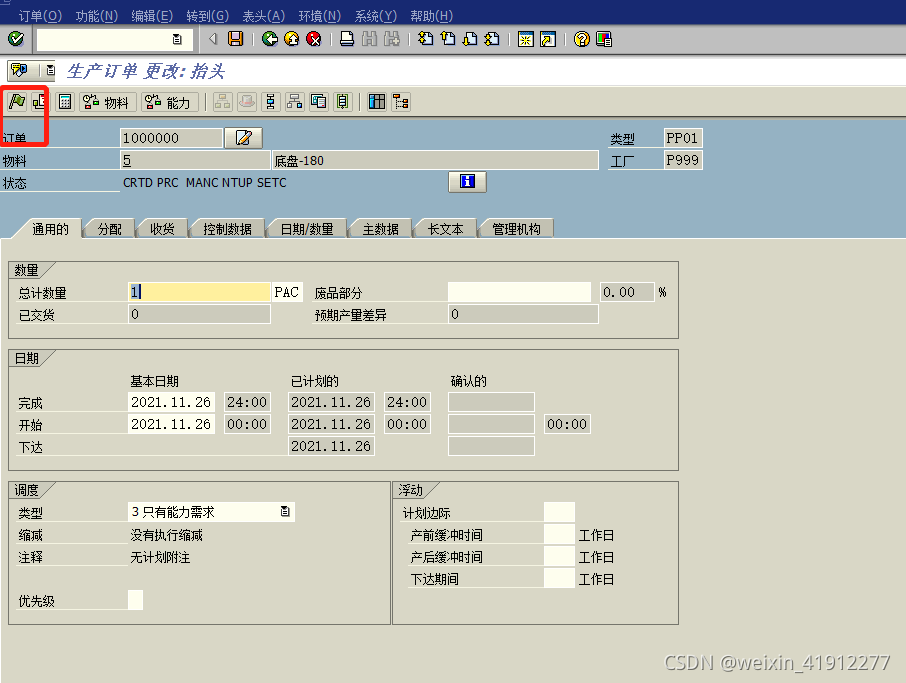

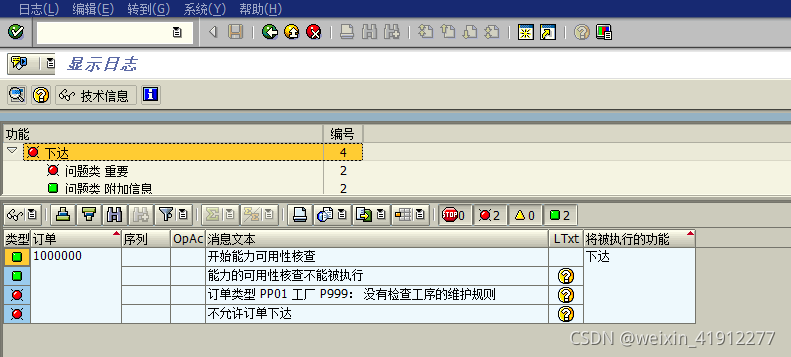

订单下达

错误:

解决方案:

投料(mb1a)

通过CO03,查看货物移动

解决方案

报工(CO15 、CO11N)

分别对每个工序做确认

取消报工(CO13)

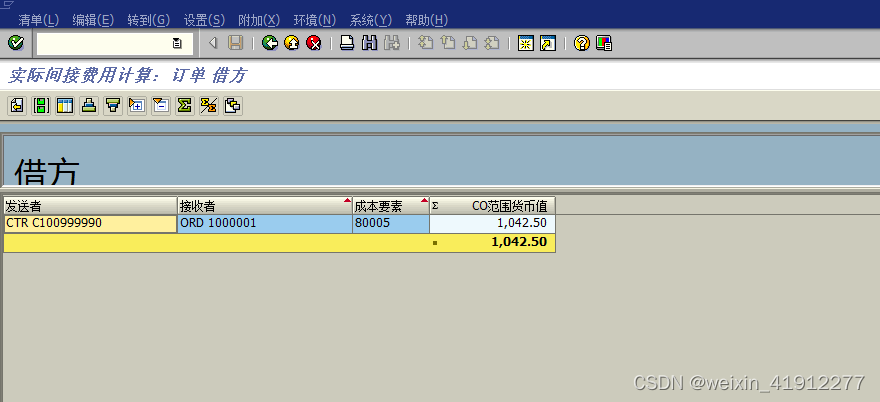

计算间接费用(KGI2)

即可以计算生产订单也可以计算内部订单间接费用

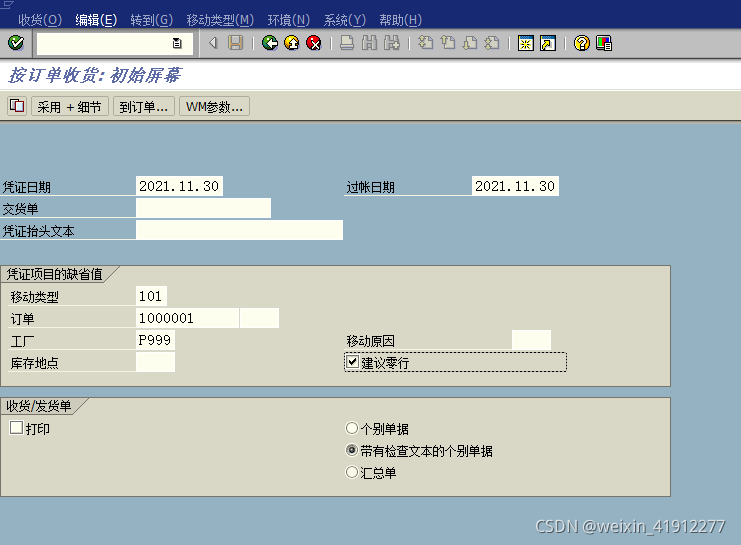

工单收货(MB31)

实际成本重估

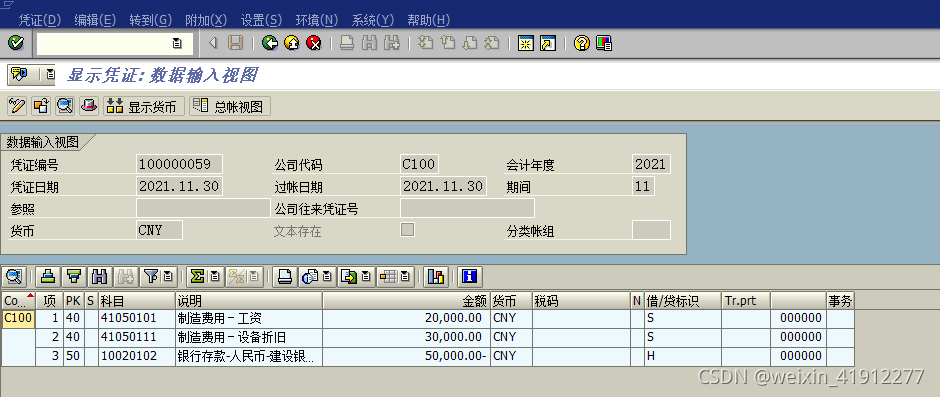

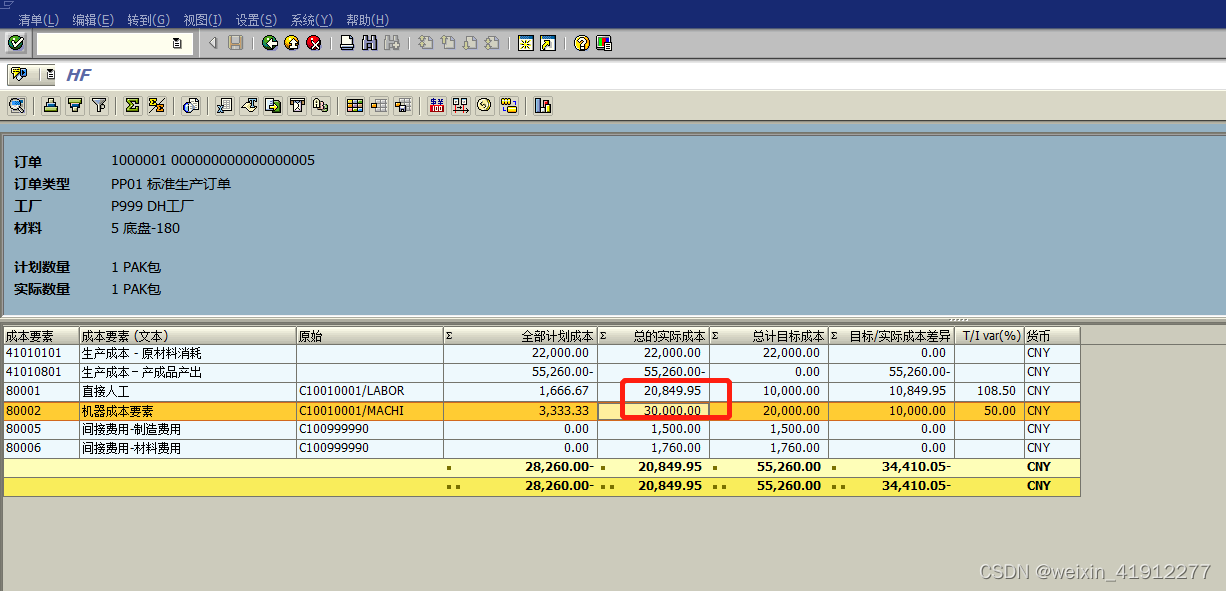

报工生产的实际费用是根据KP26预估的单位价格计算的,而实际成本需要根据本月实际发生的制造费用重估。

例如,直接人工和直接机器月末需要录入实际发生额,凭证如下

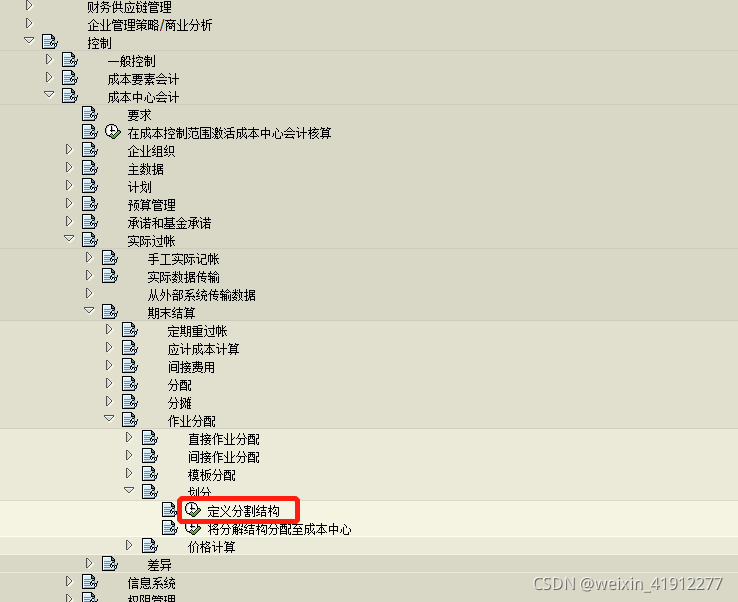

通过作业分割配置,将实际发生成本分摊到订单上

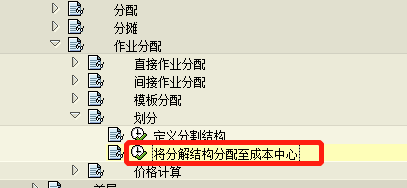

将分割机构分配到成本中心

实际成本划分(KSS2)

实际作业价格计算(ksii)

过账后通过KBK6查看实际作业价格

工单重估(MFN1)

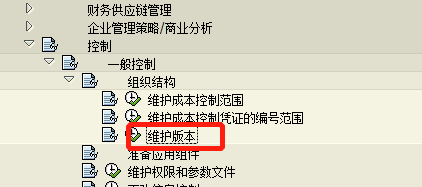

错误解决:

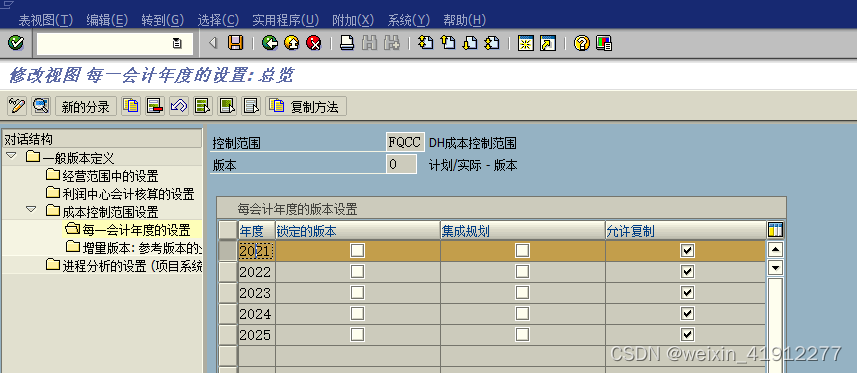

双击年份

重估结果表示实际成本和预估成本的差值(增量)

重估后KKBC_ORD报表中实际成本发生了变化

按照实际成本计算间接费用(KGI2)

同理,这个执行出来的结果也是实际间接费用和计划间接费用的差值

订单状态

差异计算(KKS2)

做差异计算和工单结算,才会成本表里才会出现目标成本。

小坑:

处理方法:订单维护差异码

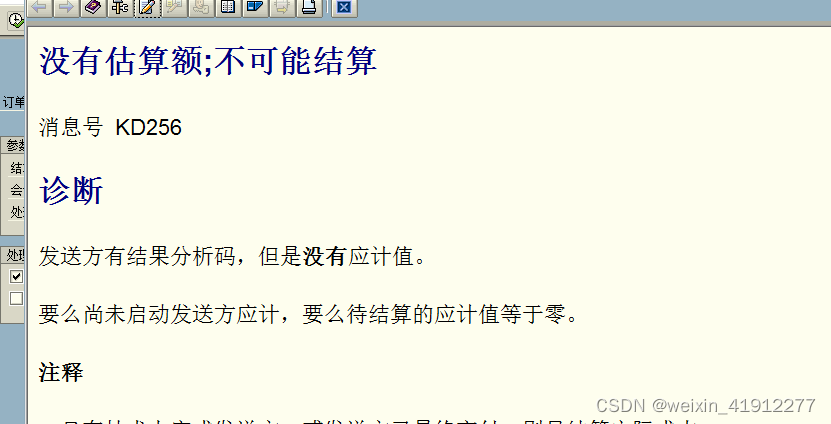

工单结算(KO88)

坑1:

解决办法:

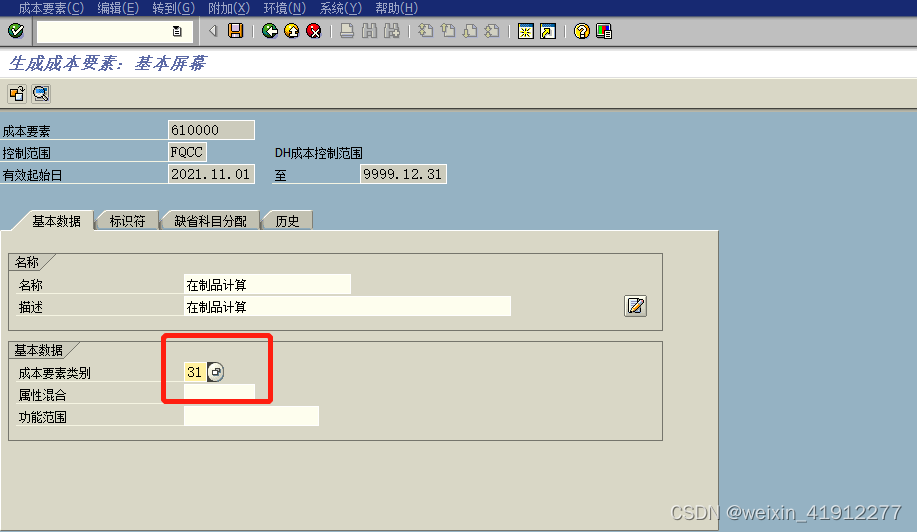

1、KA06创建次级成本要素,用于在制品订单分析

2、配置结果分析版本

重新计算KO88

坑2:

解决办法:OBYC配置生产成本差异科目

坑3:

解决办法:

KA04删除该成本要素

执行后的结果

CO02工单关闭

工单关闭后,KO88就做不了了

在制品计算(KKAX)

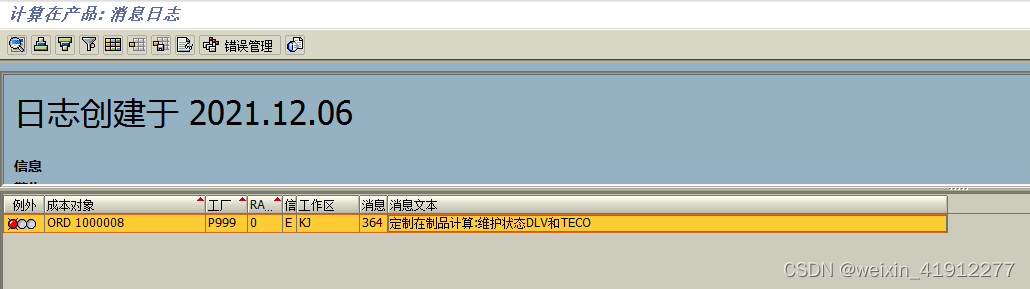

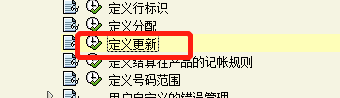

坑1:

解决办吧:

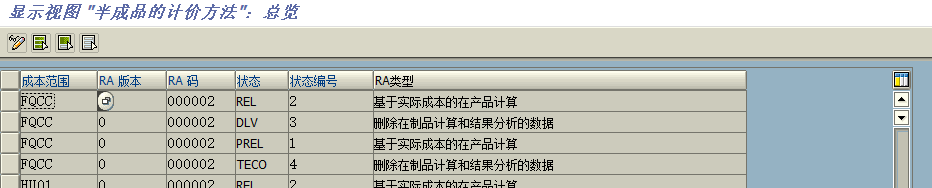

定义评估方法

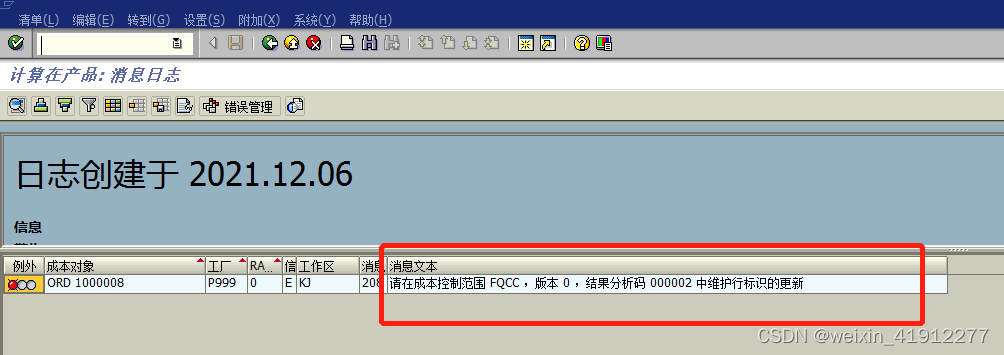

坑2:

解决办法:

定义标识

坑3:

解决办法:

OKGC

坑4:

解决办法:

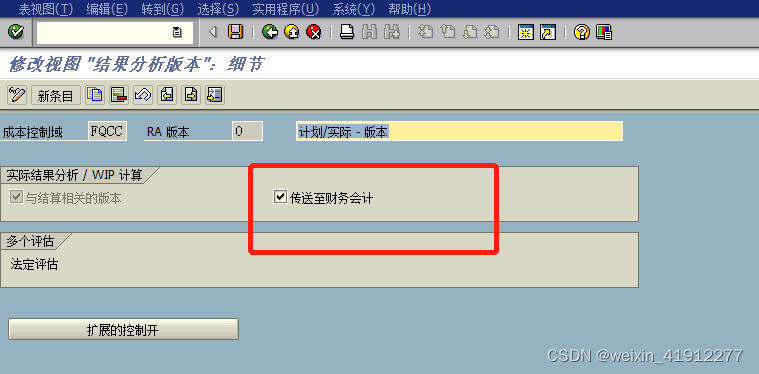

在制品转化为财务凭证(ko88)

坑1:

解决办法:

1、检查结果分析版本

2、检查在制品记账规则

5172

5172

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言