文章介绍了业财一体的三种模式:传统模式基于标准化作业和ERP系统实现自动化记账;会计引擎模式适用于业务复杂、需跨系统集成的企业,通过模板配置处理不同业务单据;财务中台模式针对大型集团,整合财务业务并处理数据,实现高效财务管理。

文章介绍了业财一体的三种模式:传统模式基于标准化作业和ERP系统实现自动化记账;会计引擎模式适用于业务复杂、需跨系统集成的企业,通过模板配置处理不同业务单据;财务中台模式针对大型集团,整合财务业务并处理数据,实现高效财务管理。

“业财一体”的三种模式

模式一:传统模式

1)依据事先抽象出的标准化作业类型,产生业务凭证,并且根据记账规则自动生成财务凭证,流向总帐报表;

2)到了总帐后,到期末还需经过关联交易处理、固定资产帐处理、手工收入确认(例如采用完工百分比法的项目会计)、对账调整等一系列关帐动作,生成当期的财务报表,即所谓“记录到报表(record-to-report)”的流程;

这种业务和财务的自动化记账,就是经典ERP基本原理。它是将事先抽象出的标准化作业类型应用于业务流程中,通过自动化的流程控制和数据处理,生成符合记账规则的财务凭证,并将其流向总帐报表。这个过程包括会计分录的生成和记账,以及期末的关联交易处理、固定资产帐处理、手工收入确认、对账调整等关帐动作。

这种自动化记账的模式可以称为“标准化作业流程控制(Standardized Job Process Control)”,或者简称为“标准化作业(Standardized Work)”。

这种方式适合企业的业务模式较为标准、ERP系统本身的业务模块能够覆盖大多数业务作业,例如制造业、流通业、能源行业等,适合采用这种架构。在这些行业中,业务流程通常比较标准化,且ERP系统可以提供完善的信息管理和业务流程控制功能,因此可以有效地实现自动化记账和关帐等操作。

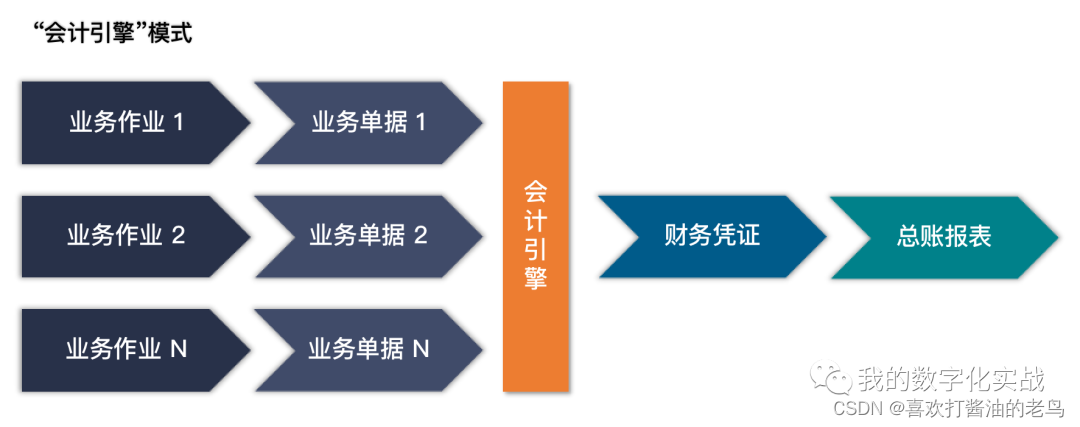

模式二:“会计引擎”模式

这种方式适合业务类型复杂,不断会有新业务类型产生,而ERP系统本身的业务模块无法覆盖的企业,例如电商、零售、物流、电信等行业。这些行业的业务流程通常比较复杂,需要在不同的业务领域进行抽象和规范化,以便更好地管理和控制业务流程。

在业务平台与财务核心系统之间开发一个转换引擎,通过模版配置接收各种类型的业务单据,即根据业务类型完成财务记账逻辑的抽象,根据会计核算规则将业务交易中转换成标准化凭证。

这种方式的优点是可以实现业务数据的标准化和规范化,便于不同业务系统之间的数据交换和共享。同时,由于会计核算规则是通用的,可以接收各种类型的业务凭证,因此可以满足不同业务类型的需求,提高业务处理的效率和准确性。

但是,这种方式也存在一些缺点。

首先,由于业务类型复杂,需要开发出多个不同的业务平台和接口,这会增加开发和维护的成本。其次,由于涉及到不同的业务系统和系统之间的数据交换和共享,需要进行复杂的系统集成和对接,这需要较高的技术水平和经验。

因此,在实际应用中,需要根据具体情况进行权衡和选择。

对于业务类型复杂、需要进行跨系统集成的企业,可以选择开发多个不同的业务平台和接口,并进行复杂的系统集成和对接;对于业务类型相对简单、系统集成和对接的难度相对较小的企业,可以选择使用通用的会计核算规则和模版,简化业务处理的流程,提高业务处理的效率和准确性。

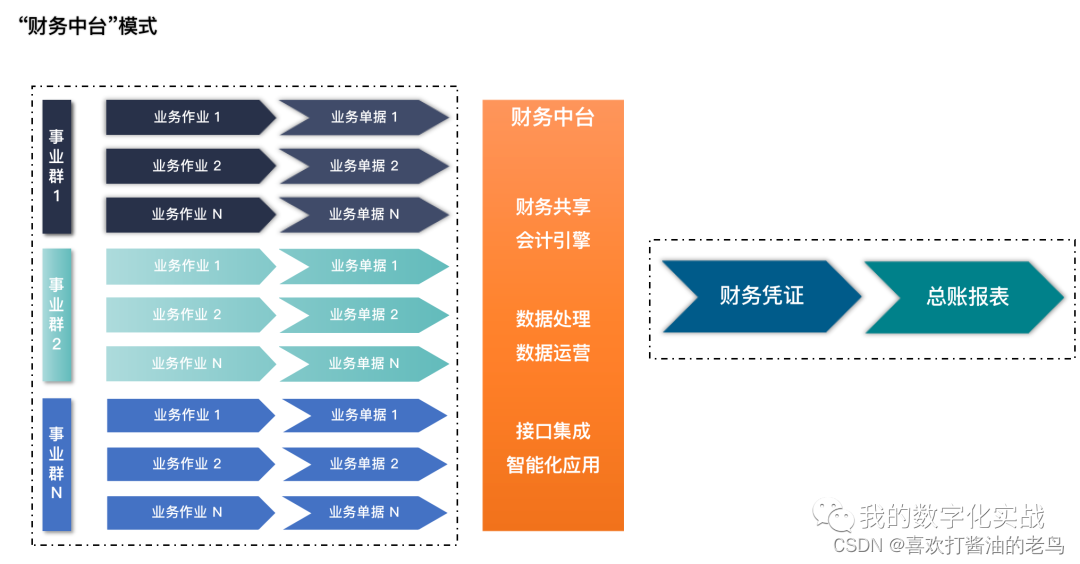

模式三:“财务中台”模式

“财务中台”模式通常适用于大型集团总部的财务管理,需要处理不同事业群业务逻辑的同时,完成集团在统一规则下的大合并。在这种情况下,如果业务系统的前端数据质量较差,就需要财务人员进行较多的数据加工,才能满足核算和合并的财务规范要求。

财务中台的组成架构包括三部分:

1)业财中台:包括财务共享和会计引擎两部分,负责整合各业务单位的财务业务,确保业务的连续性和一致性;

2)数据中台:包括数据处理和数据运营两部分,负责对财务数据进行采集、计算、存储、加工、分析等操作,以提供高质量的数据服务

3)技术中台:包括接口集成和智能化应用两部分,主要负责提供技术支持,包括系统集成和智能技术应用等。

在当前的财务信息化实践中,“财务中台”就被定义为支持多个前台业务且具备业务属性的“财务共享”能力的集合,它通过对财务业务全流程的梳理与拆分,整合为一组一组的“财务共享“能力,打破传统的财务基础核算、单体运营模式,从而转变为以实现“财务管理”能力复用的新财务模式,并更关注数据运营的方法和智能技术对财务的影响。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言